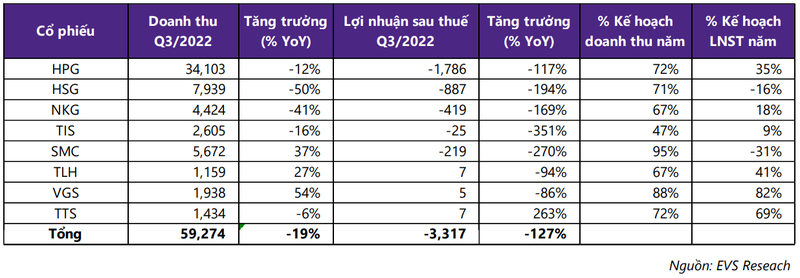

Trong quý III năm nay, các doanh nghiệp thép như Tập đoàn Hòa Phát (Mã: HPG), Tập đoàn Hoa Sen (Mã: HSG), Thép Nam Kim (Mã: NKG) hay Tổng Công ty Thép Việt Nam (Mã: TVN), … đều ghi nhận thua lỗ cao kỷ lục do nhu cầu yếu, giá bán giảm, nguyên liệu đắt đỏ, và chi phí tài chính lên cao.

Các tổ chức lớn cho rằng tình hình sẽ không sớm cải thiện. Theo Hiệp hội Thép Thế giới (WSA), nhu cầu thép toàn cầu năm 2022 dự kiến giảm 2,3% xuống còn 1.797 triệu tấn, sau đó phục hồi nhẹ 1% vào năm 2023 lên gần 1.815 triệu tấn.

Nhu cầu tại thị trường xuất khẩu lớn thứ hai của Việt Nam là Liên minh châu Âu (EU) ước tính giảm 3,5% trong năm 2022 và có thể xuống thêm 1,3% vào năm 2023. Trong khi đó, tăng trưởng nhu cầu của thị trường Mỹ dự kiến sẽ giảm từ mức 2,1% vào năm 2022 xuống 1,6% trong năm sau.

Trong ba quý đầu năm, sản lượng thép của 8/10 quốc gia chủ lực ngành thép suy giảm so với cùng kỳ 2021, chỉ có Iran và Ấn Độ ghi nhận tăng trưởng dưới 10%.

Chứng khoán SSI cho biết, tại thị trường trong nước, nhu cầu thép dẹt ít phụ thuộc vào ngành bất động sản hơn so với thép xây dựng do tỷ trọng tiêu thụ thép dẹt từ kênh dân dụng nhiều hơn.

Tuy nhiên, nhu cầu tại thị trường dân dụng trong ngắn hạn vẫn có thể bị ảnh hưởng tiêu cực bởi lãi suất cao hơn và suy thoái kinh tế nói chung. Vì vậy, các doanh nghiệp tập trung vào mảng tôn mạ và ống thép như Hoa Sen và Nam Kim có khả năng vẫn gặp khó khăn.

Nhiều dự báo kém lạc quan

Giá thép tại Việt Nam có thể sẽ ổn định khi giá thép trung bình tại Trung Quốc gần đây đã phục hồi khoảng 10% so với mức đáy vào cuối tháng 10 nhờ Bắc Kinh công bố giải pháp hỗ trợ thị trường bất động sản. Sản lượng thép tồn kho của Trung Quốc cũng đã giảm 50% so với mức đỉnh hồi tháng 3.

Tuy nhiên, SSI cho rằng giá thép khó có thể tiếp tục phục hồi đáng kể vì nhu cầu toàn thế giới còn yếu. Ngoài ra, nhu cầu thấp và mức dư cung lớn ở thị trường trong nước có thể gây áp lực lên giá bán của các nhà sản xuất Việt Nam.

SSI dự đoán, sản lượng tiêu thụ của Hoa Sen năm 2023 có thể giảm 20,6% xuống còn 1,42 triệu tấn. Riêng sản lượng xuất khẩu giảm 42% còn 508.000 tấn, trong khi sản lượng tiêu thụ trong nước dự kiến sẽ không đổi, duy trì ở mức 913.000 tấn. Giá thép cuộn cán nóng (HRC) bình quân năm 2022 giảm 36% so với năm trước. SSI ước tính giá bán trung bình năm 2023 sẽ tiếp tục giảm gần 29%.

Chi phí liên quan đến bán hàng dự kiến sẽ giảm 42% xuống còn 2.200 tỷ đồng do doanh số bán hàng và chi phí vận tải cùng giảm. Theo đó, doanh thu có khả năng giảm 44% nhưng lợi nhuận ròng trong năm 2023 dự kiến vẫn sẽ phục hồi 65% lên 415 tỷ đồng, SSI cho hay. Mức lãi sau thuế dự báo này vẫn còn kém xa kỷ lục của năm 2021.

Đối với Thép Nam Kim, Chứng khoán SSI ước tính sản lượng tiêu thụ năm 2022 sẽ giảm 18,4% so với năm ngoái xuống còn 884.000 tấn, sau đó tiếp tục giảm 13,7% còn 763.000 tấn vào năm 2023.

Sản lượng xuất khẩu có thể giảm lần lượt 31% và 22% vào năm 2022 và 2023, tương ứng còn 497.000 tấn và 387.500 tấn. Mặt khác, sản lượng tiêu thụ của thị trường nội địa có thể tăng 6,5% vào năm 2022 rồi giảm 3% xuống 376.000 tấn vào năm 2023.

SSI cũng ước tính giá bán bình quân của Nam Kim có thể giảm 5% vào năm 2022 và 20% vào năm 2023. Dựa trên những giả định trên, doanh thu được kỳ vọng đạt 21.900 tỷ đồng trong năm 2022 và 15.000 tỷ đồng vào năm 2023, tương đương tỷ lệ giảm lần lượt 22% và 31% so với năm liền trước.

Lợi nhuận của năm 2022 có khả năng chỉ còn 8 tỷ đồng, dù năm ngoái có lãi tới 2.225 tỷ. Sang năm 2023, lãi sau thuế có thể hồi phục nhưng cũng chỉ đạt 126 tỷ đồng, SSI dự báo.

Chứng khoán Rồng Việt (VDSC) cho rằng, sản lượng tiêu thụ trong quý cuối năm nay sẽ còn thấp hơn quý III do triển vọng bức tranh kinh tế vĩ mô toàn cầu ảm đạm và cạnh tranh cao hơn với thép giá rẻ của Trung Quốc cũng như các nhà sản xuất thép khác của Việt Nam. Diễn biến này có thể kéo dài ít nhất đến giữa năm 2023. Giá HRC đã giảm nhanh từ giữa tháng 10 nhưng xu hướng giảm sẽ chậm lại do nguồn cung trên toàn cầu bị hạn chế.

Tồn kho giá cao, giá bán giảm kết hợp với dự phòng hàng tồn kho lớn sẽ khiến biên lợi nhuận gộp quý IV của Nam Kim giảm từ -3,6% trong quý III xuống -27,4% vào quý IV. VDSC dự báo doanh thu quý IV của Nam Kim chỉ đạt 2.630 tỷ đồng, giảm 70% so với cùng kỳ năm ngoái; lỗ sau thuế ước tính 865 tỷ đồng, trái ngược với khoản lãi ròng 452 tỷ đồng của quý IV/2021.

Theo dự báo này của VDSC, Nam Kim sẽ lỗ ròng 575 tỷ đồng trong cả năm 2022, bi quan hơn nhiều so với ước tính có lãi 8 tỷ đồng của Chứng khoán SSI.

Lạm phát thấp hơn từ giữa năm 2023 sẽ khuyến khích nhu cầu tôn mạ toàn cầu, hỗ trợ sản lượng xuất khẩu nhích lên. VDSC cho rằng xuất khẩu sẽ khó hồi phục mạnh do chính sách thương mại tại các thị trường ngày càng thách thức đối với các nhà sản xuất Việt Nam.

Ủy ban châu Âu (EC) tái áp đặt hạn ngạch thuế quan đối với tôn mạ của Việt Nam từ tháng 7/2022 đến giữa năm 2024 và đang xem xét áp thuế chống bán phá giá đối với thép nhập khẩu. Nhu cầu tại thị trường trong nước sẽ được hỗ trợ bởi giải ngân đầu tư công mạnh mẽ hơn vào năm 2023 nhằm thúc đẩy tăng trưởng kinh tế, VDSC nhận định.

Vì những lý do đó, VDSC dự báo sản lượng tôn năm 2023 mà Nam Kim bán ra sẽ tăng 10,6%, trong đó xuất khẩu tăng 10% và trong nước tăng 12%. Sản lượng thép ống có thể tăng 8,5%. Giá bán sẽ giảm trong nửa đầu năm sau rồi quay trở lại xu hướng tăng trong 6 tháng cuối do nhu cầu toàn cầu phục hồi.

Tỷ suất lợi nhuận gộp có thể sẽ đạt 5,5%, nhích nhẹ so với mức 4,5% của năm 2022. Về tổng thể, doanh thu năm 2023 có thể đạt 21.455 tỷ đồng, tương đương năm 2022; lợi nhuận sau thuế dự tính 147 tỷ đồng, trái ngược với khoản lỗ ròng dự kiến -575 tỷ đồng vào năm 2022.