Nhận diện rủi ro và cơ hội cho thị trường chứng khoán quý IV/2025

Theo báo cáo chiến lược mới nhất, VDSC nhận định môi trường đầu tư quý IV/2025 đang đan xen cơ hội và rủi ro, khi triển vọng lợi nhuận cải thiện nhưng áp lực lãi suất, tỷ giá và biến động quốc tế vẫn chưa hạ nhiệt.

Theo báo cáo chiến lược mới nhất của Chứng khoán Rồng Việt (VDSC), bước sang quý cuối năm 2025, môi trường đầu tư đang xuất hiện nhiều tín hiệu trái chiều giữa cơ hội và rủi ro, cả từ yếu tố quốc tế lẫn trong nước.

“Đình chiến” thương mại và những ẩn số từ Mỹ

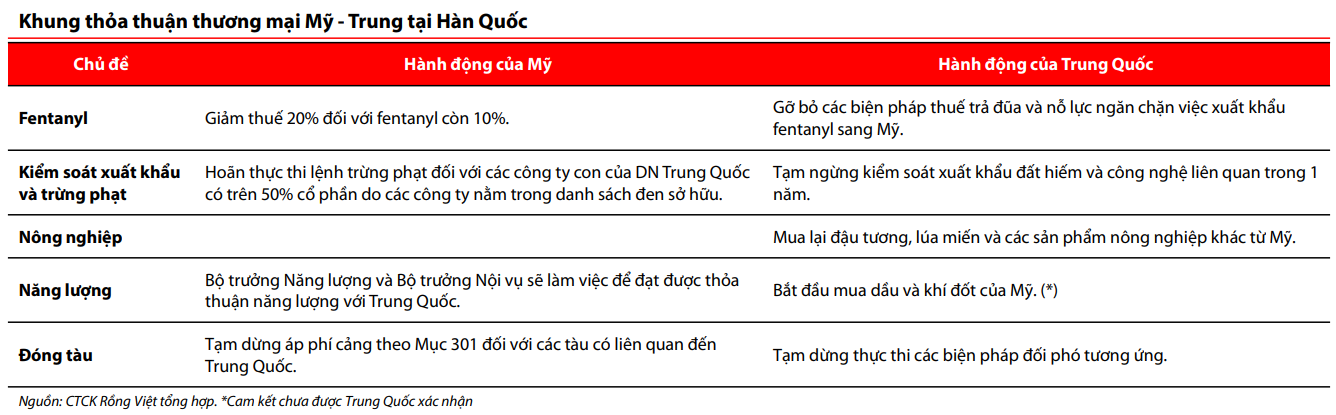

Trên bình diện quốc tế, tâm điểm chú ý vẫn là thỏa thuận “đình chiến” thương mại tạm thời giữa Mỹ và Trung Quốc – dù còn mong manh, nhưng được kỳ vọng sẽ giúp ổn định thương mại toàn cầu ít nhất đến giữa năm 2026, nhờ các cuộc gặp cấp cao song phương và bầu cử giữa nhiệm kỳ tại Mỹ.

Cùng với đó, hàng loạt hiệp định thương mại song phương mới được ký kết giữa Mỹ, Úc, Hàn Quốc, Nhật Bản và khối ASEAN, trong đó có Việt Nam, giúp tạo “vùng đệm” ổn định cho xuất nhập khẩu và chuỗi cung ứng toàn cầu.

Tuy nhiên, VDSC lưu ý rằng thị trường quốc tế sẽ theo sát cuộc họp FOMC tháng 12, trong bối cảnh khả năng Cục Dự trữ Liên bang Mỹ (Fed) chưa vội cắt giảm lãi suất đang gia tăng. Hai rủi ro chính khiến Fed thận trọng là nguy cơ chính phủ Mỹ đóng cửa và biến động giá năng lượng do cú sốc nguồn cung. Theo Rồng Việt, dư địa nới lỏng chính sách tiền tệ vẫn còn, nhưng thời điểm hành động sẽ phụ thuộc vào cách các thành viên Fed đánh giá cân bằng giữa rủi ro tăng trưởng và lạm phát.

Đáng chú ý, ngày 5/11/2025, Tòa án Tối cao Mỹ mở phiên tranh luận về tính hợp pháp của chính sách thuế quan đối ứng. Theo dự đoán từ Polymarket, khả năng Tòa án ủng hộ chính quyền duy trì thuế hiện tại chỉ còn 40%. Nếu các mức thuế theo Đạo luật IEEPA bị tuyên vô hiệu, một số ngành xuất khẩu của Việt Nam như thủy sản và dệt may có thể được hưởng lợi tạm thời, cho đến khi khung pháp lý mới được ban hành.

Ở trong nước, thị trường đang hướng sự chú ý tới Đại hội Đảng toàn quốc lần thứ XIV (tháng 1/2026). Theo thống kê của VDSC, biến động chứng khoán trong các kỳ Đại hội trước ít chịu tác động từ yếu tố chính trị, mà chủ yếu phụ thuộc vào bối cảnh vĩ mô và lợi nhuận doanh nghiệp.

Một số yếu tố cần lưu ý là chênh lệch tỷ giá tự do – chính thức tiếp tục tạo áp lực lên chi phí vốn, trong khi lợi suất trái phiếu Chính phủ 10 năm đã tăng thêm khoảng 30 điểm cơ bản so với dự báo đầu năm.

Bên cạnh đó, dư nợ margin trên toàn thị trường đã đạt mức cao nhất lịch sử, làm tăng rủi ro biến động ngắn hạn khi có “cơn gió ngược”. Tuy nhiên, rủi ro hệ thống vẫn trong tầm kiểm soát, nhờ đòn bẩy trung bình đã hạ nhiệt, lượng tiền mặt của nhà đầu tư tăng và nhiều công ty chứng khoán lớn tiếp tục mở rộng hạn mức cho vay nhờ năng lực vốn mạnh hơn.

Triển vọng lợi nhuận và định giá thị trường

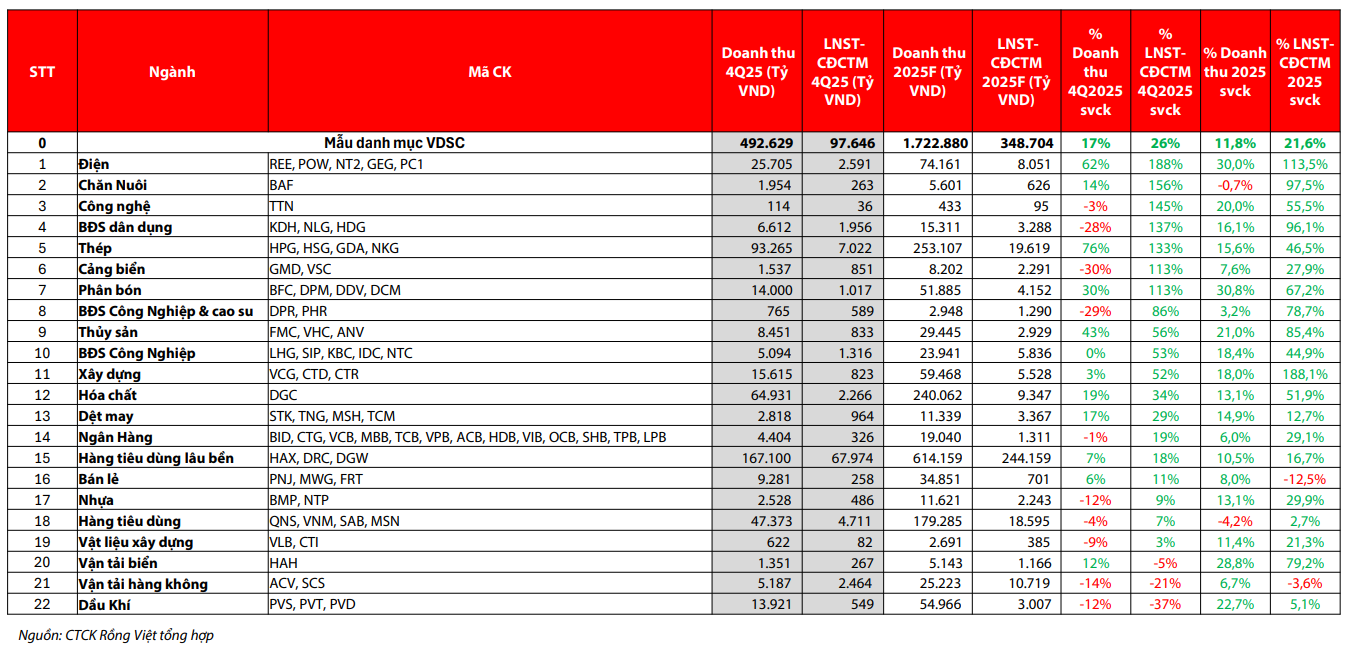

VDSC kỳ vọng tăng trưởng lợi nhuận toàn thị trường sẽ tăng tốc nhẹ trong quý IV/2025, được dẫn dắt bởi ngành bất động sản, khi nhiều dự án bàn giao và ghi nhận doanh thu trong giai đoạn cuối năm.

Đà tăng trưởng còn được củng cố bởi khối dịch vụ tài chính, nhờ dư nợ margin mở rộng, thanh khoản thị trường tăng gấp đôi so với cùng kỳ và sự góp mặt của công ty tài chính TCX trong cơ cấu lợi nhuận toàn ngành.

Với khối phi tài chính, lợi nhuận dự kiến cải thiện trên nền thấp của cùng kỳ, được hỗ trợ bởi đầu tư công, đầu tư tư nhân và tiêu dùng nội địa. Trong khi đó, ngành ngân hàng vẫn ghi nhận tăng trưởng tín dụng 18–20%, dù biên lãi ròng (NIM) chỉ mới thoát đáy và chưa quay về mức của năm trước.

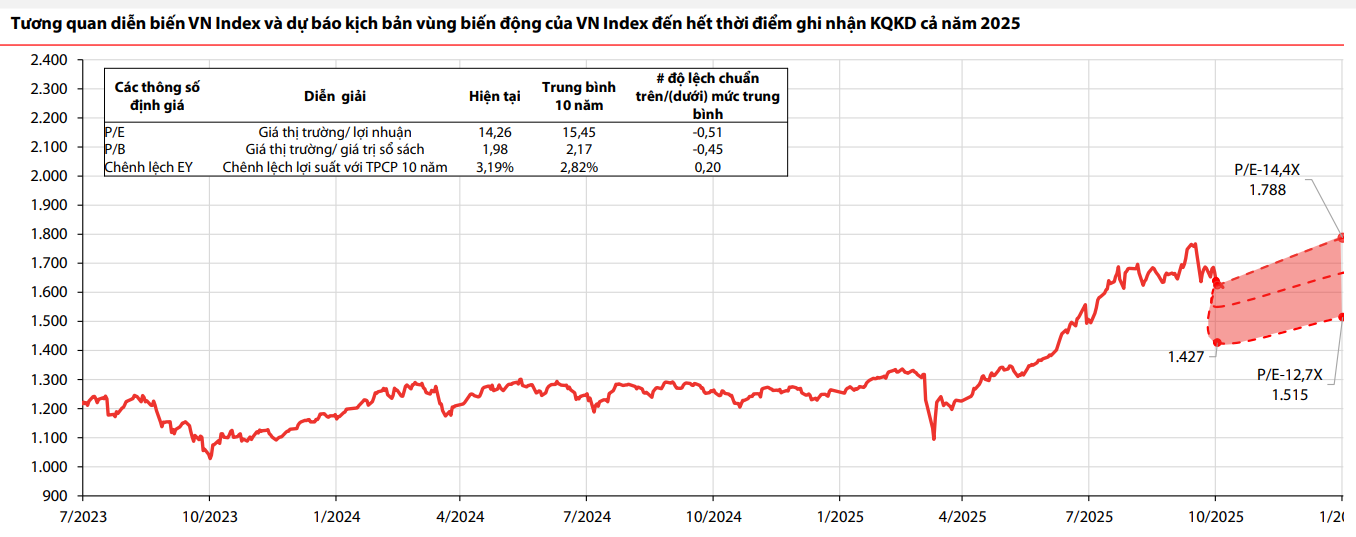

Tính đến đầu tháng 11/2025, Trailing EPS toàn thị trường đã tăng thêm khoảng 5% so với quý III, giúp P/E VN-Index giảm về 14,2 lần, mức được xem là hợp lý so với mặt bằng định giá trung hạn.

VDSC điều chỉnh vùng định giá mục tiêu (target P/E) của VN-Index xuống 12,7–14,4 lần, tương ứng với biên độ dao động 1.427–1.788 điểm trong 3 tháng tới. Điều chỉnh này phản ánh lợi suất trái phiếu Chính phủ kỳ hạn 10 năm tăng 30 điểm cơ bản, cùng với phần bù rủi ro thị trường đang tiệm cận mức trung bình 5 năm.

Chiến lược đầu tư: Giữ tỷ trọng vừa phải, ưu tiên cổ phiếu cơ bản

Trong bối cảnh thị trường đan xen giữa cơ hội và rủi ro, VDSC khuyến nghị nhà đầu tư duy trì tỷ trọng cổ phiếu ở mức vừa phải, để giữ dư địa linh hoạt cho các nhịp điều chỉnh ngắn hạn và tối ưu lợi nhuận khi thị trường hồi phục.

Công ty chứng khoán đánh giá định giá hiện tại của thị trường đã tiến gần vùng mục tiêu, song vẫn tồn tại sự phân hóa rõ rệt khi các cổ phiếu vốn hóa lớn đang giao dịch ở mức P/E cao hơn tốc độ tăng trưởng thực tế. Do đó, dòng tiền được dự báo sẽ ưu tiên các mã có nền tảng cơ bản tốt, định giá hấp dẫn, và hưởng lợi từ các yếu tố xúc tác ngắn hạn.

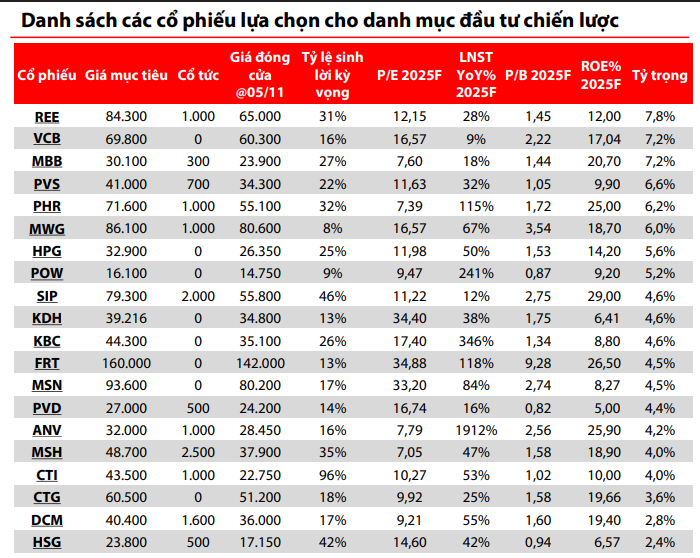

Trong danh mục chiến lược quý IV, VDSC bổ sung cổ phiếu POW và MSH, đồng thời tạm thời loại VHC, nhằm đa dạng hóa danh mục và hạn chế rủi ro tập trung. Các nhóm ngành được ưu tiên đầu tư gồm ngân hàng, bất động sản, tiêu dùng, xuất khẩu và hạ tầng đầu tư công – những lĩnh vực có mức chiết khấu định giá hấp dẫn và động lực tăng trưởng rõ rệt trong ngắn đến trung hạn.

đã làm điều đó như thế nào?")

lên kế hoạch huy động gần 2.000 tỷ, chi 35 tỷ trả lương cho nhân viên")