Cuộc đua ngầm mới tại các CTCK: Khi thị phần môi giới không còn 'dễ ăn'

Sau giai đoạn bùng nổ, cuộc đua giành thị phần môi giới giữa các công ty chứng khoán đang bước sang một chương khác. Khi “miếng bánh” không còn mở rộng, vốn và năng lực công nghệ đang trở thành chìa khóa định hình trật tự mới của thị trường.

Sau hơn 25 năm phát triển, thị trường chứng khoán Việt Nam đã mở rộng nhanh cả về quy mô lẫn số lượng doanh nghiệp trung gian. Từ chỗ chỉ có 6 công ty chứng khoán (CTCK) ban đầu, đến nay thị trường đã có hơn 80 CTCK hoạt động. Tuy nhiên, sự gia tăng về số lượng cũng khiến cuộc cạnh tranh trở nên gay gắt hơn bao giờ hết, đặc biệt ở mảng môi giới - nơi từng được coi là “cửa ngõ sinh tồn” của các CTCK. Đi theo đó là một sự dịch chuyển cấu trúc đang âm thầm diễn ra.

Khi cuộc đua thị phần bùng nổ từ… phí bằng 0

Cuộc chiến thị phần môi giới thực sự bước vào giai đoạn khốc liệt nhất trong những năm đại dịch Covid-19. Khi dòng tiền nhàn rỗi của nhà đầu tư cá nhân ồ ạt đổ vào chứng khoán, nhiều CTCK đã tận dụng “thời điểm vàng” để tung ra chính sách zero-fee (miễn phí giao dịch), qua đó nhanh chóng mở rộng tệp khách hàng và giành thị phần.

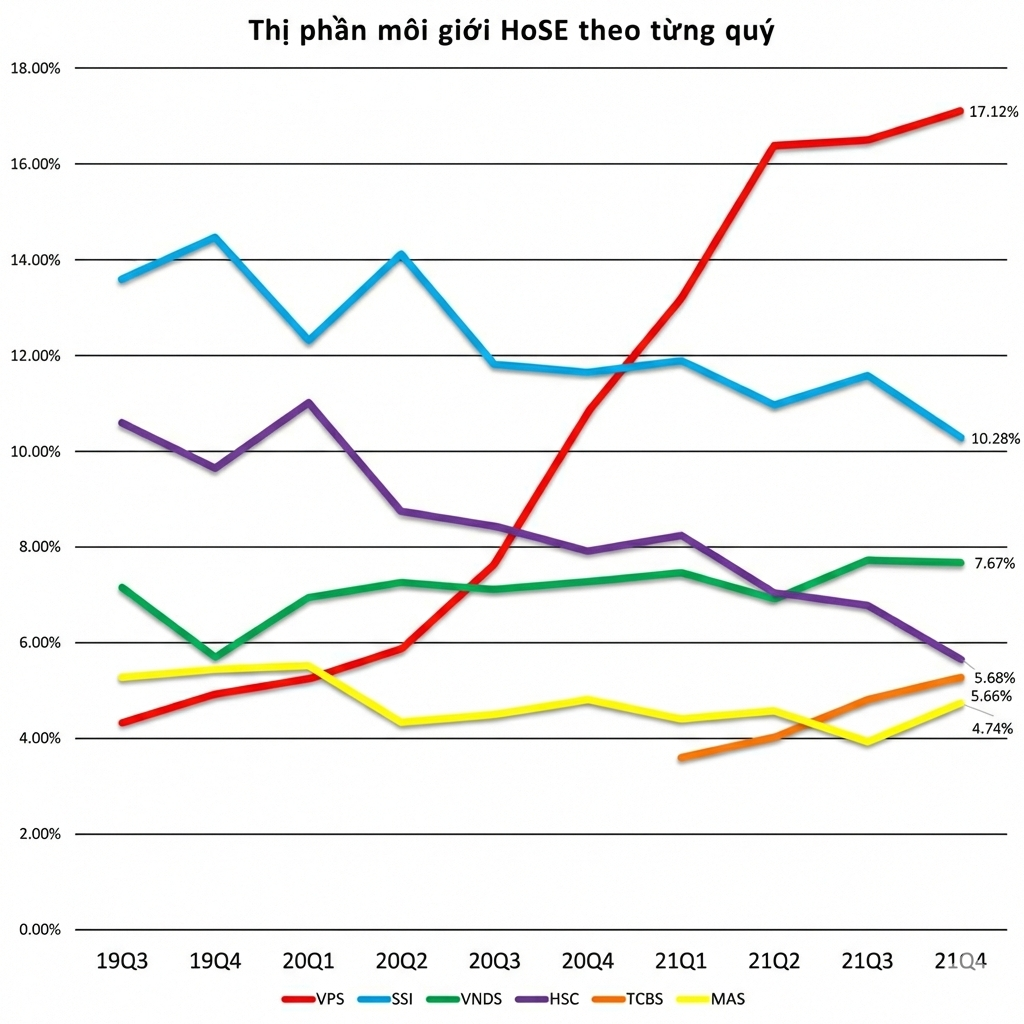

Trường hợp điển hình nhất là Chứng khoán VPS. Từ mức thị phần môi giới cổ phiếu và chứng chỉ quỹ chỉ 3,94% năm 2019, VPS vươn lên 8,22% năm 2020 và bứt phá ngoạn mục trong năm 2021, lần đầu vượt SSI để chiếm vị trí số một với 16,14%, bỏ xa đối thủ đứng sau (SSI 11,05%).

Sự gia tăng thị phần của VPS diễn ra song song với việc nhiều CTCK khác ghi nhận sụt giảm, như HSC và VCI đều mất khoảng 5,3% thị phần.

Việc đồng loạt hạ phí, thậm chí về 0, khiến biên lợi nhuận môi giới bị bào mòn nhanh chóng. Điều này buộc các CTCK phải tìm một mặt trận cạnh tranh mới: công nghệ và trải nghiệm người dùng.

Cuộc chuyển dịch ngầm đang thực sự diễn ra

Từ đây, cuộc chiến phí dần nhường chỗ cho một cuộc cạnh tranh ngầm về hạ tầng công nghệ. Các CTCK truyền thống tăng tốc hiện đại hóa nền tảng giao dịch, đầu tư mạnh vào app, dữ liệu, AI nhằm giữ chân khách hàng và nâng cao hiệu suất tư vấn.

Hàng trăm tỷ đồng đã được rót vào công nghệ tại các CTCK lớn như VPS, SSI, TCBS, VPBankS… Đáng chú ý, VPS từng công bố kế hoạch đầu tư khoảng 100 triệu USD (hơn 2.600 tỷ đồng) cho công nghệ - một con số không chỉ lớn với ngành chứng khoán, mà thậm chí tiệm cận mức chi tiêu công nghệ của nhiều ngân hàng thương mại.

Song song, làn sóng AI hóa dịch vụ lan rộng: Dolphin AI (MBS), Ensa (DNSE), Ysuri (Yuanta), hiDragon (VDSC), hay mới đây là StockGuru của VPBankS. Công nghệ không còn là “phụ trợ”, mà trở thành yếu tố quyết định năng lực cạnh tranh dài hạn.

Việc đầu tư công nghệ là bàn đạp để các CTCK mở rộng quy mô khách hàng với chi phí biên thấp. Điều này phản ánh rõ trong cơ cấu thị phần, khi nhóm CTCK có nền tảng công nghệ mạnh chiếm ưu thế trên bảng xếp hạng.

Theo đó, tính đến cuối năm 2025, Top 10 thị phần môi giới trên HoSE phần lớn là các CTCK đã chuẩn bị sớm về vốn và công nghệ như VPS, SSI, TCBS. Ở chiều ngược lại, VNDirect tiếp tục suy giảm thị phần, mất 2% sau sự cố bị hacker tấn công hệ thống. Một số CTCK như MBS, HSC duy trì được vị thế nhưng thiếu động lực bứt phá, phần nào do hạn chế về nguồn lực vốn.

Ai còn dư địa kiếm tiền?

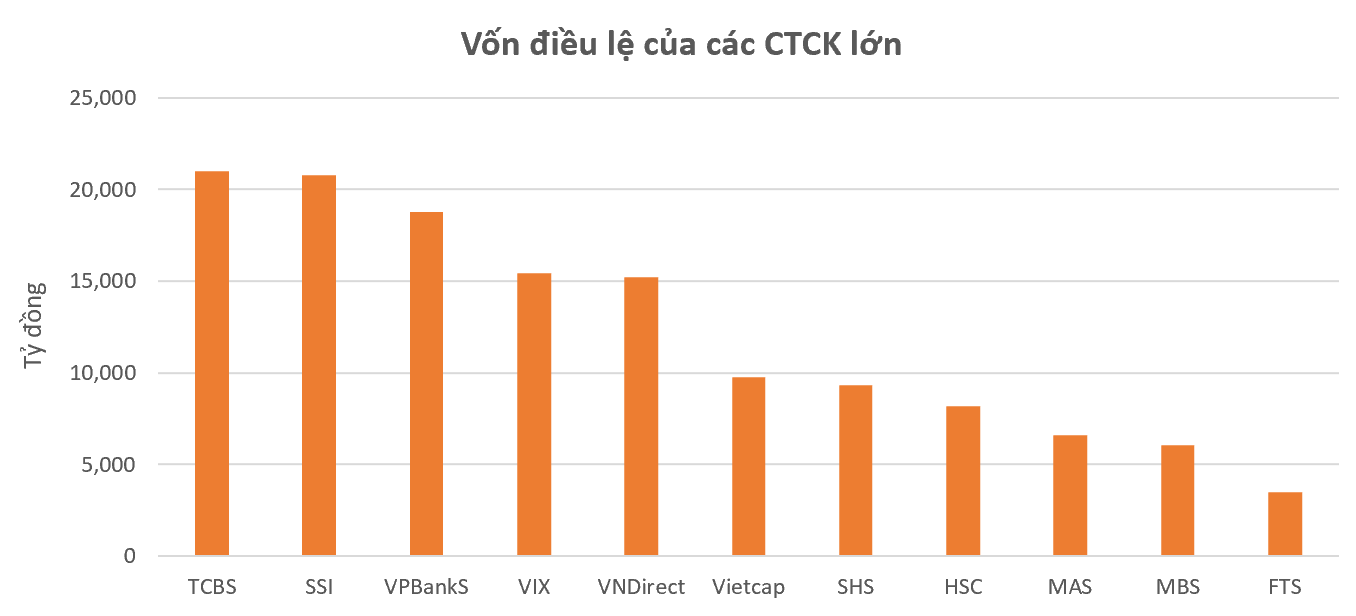

Đằng sau sự dịch chuyển thị phần hiện nay nằm ở cấu trúc vốn. Các CTCK có ngân hàng mẹ sở hữu lợi thế rõ rệt về nguồn vốn, chi phí huy động thấp và hệ sinh thái khách hàng sẵn có. Điều này cho phép họ mở rộng cho vay margin nhanh và linh hoạt hơn so với các CTCK độc lập.

Trong bối cảnh thị trường chứng khoán tăng trưởng, margin trở thành công cụ then chốt để thu hút và giữ chân dòng tiền. Không phải ngẫu nhiên cuộc đua tăng vốn tại các CTCK trở nên sôi động trong giai đoạn 2025 - 2026, đặc biệt khi thị trường được nâng hạng và mở cửa đón dòng vốn ngoại.

Theo ước tính của Chứng khoán SHS, tổng vốn toàn ngành dự kiến tăng thêm hơn 77.800 tỷ đồng, song mới hoàn thành chưa đến 50%. Dư địa mở rộng dư nợ margin trong năm 2026 vì vậy vẫn còn lớn. Thị trường sẽ chứng kiến thêm nhiều CTCK mới gia nhập cuộc đua như TCBS, VPS, VPBankS, DSE và sắp tới là Kafi. Lãi suất margin vì thế sẽ tiếp tục phân hóa mạnh.

Nhóm CTCK có vốn rẻ từ ngân hàng mẹ như TCBS, VPBankS sẽ ưu tiên hạ lãi suất để chiếm thị phần. Ngược lại, nhóm CTCK truyền thống buộc phải tập trung vào dịch vụ tư vấn, quản trị tài sản và chất lượng khách hàng để bảo toàn biên lợi nhuận.

Margin vì thế không còn là cuộc đua mở bao nhiêu tài khoản mới, mà là cuộc đua ai có vốn rẻ hơn, quản trị chi phí tốt hơn và kiểm soát rủi ro hiệu quả hơn.

Do đó, để giành lợi thế trên thị trường, các CTCK không thể chỉ dựa vào phí thấp hay tăng trưởng nóng ngắn hạn. Cuộc chơi đang chuyển sang giai đoạn chọn lọc, nơi chỉ những doanh nghiệp có nền tảng vốn vững, công nghệ mạnh và chiến lược dài hơi mới có thể trụ vững.

đã làm điều đó như thế nào?")