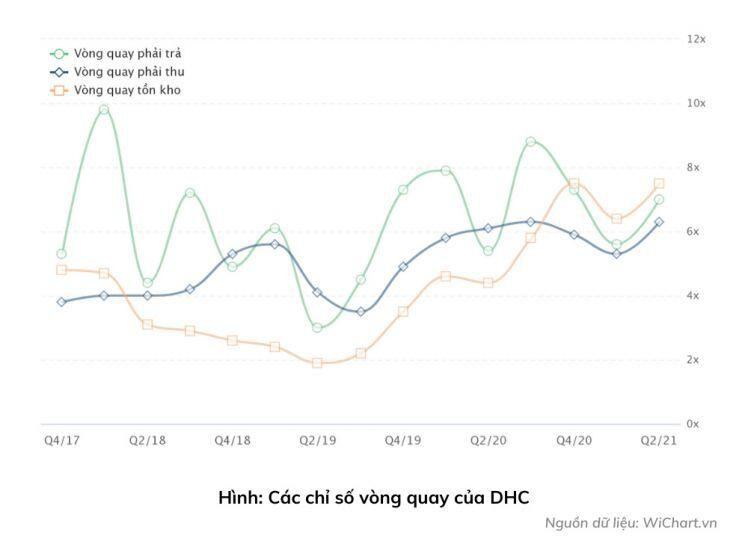

DHC bắt đầu gặp khó khi giá OCC tăng

6T đầu năm, DHC đạt doanh thu 1320,2 tỷ và LNST đạt 301 tỉ, lần lượt tăng 59% và 79% so với cùng kỳ năm trước và hoàn thành 75% kế hoạch lợi nhuận. Kết quả kinh doanh ấn tượng của DHC nhờ nhà máy Giao Long liên tục hoạt động “quá công suất” cùng với giá bán đầu ra tăng mạnh từ thời điểm cuối 2020 khi hoạt động thương mại trong nước diễn ra sôi nổi. Tuy nhiên, DHC đang bắt đầu gặp khó khăn đầu tiên khi biên lợi nhuận gộp của DHC trong quý 2 bị giảm mạnh xuống còn 16,2% so với 23% ở quý 1 do giá OCC tăng trong khi giá bán nội địa lại có sự hạ nhiệt.

Với việc nhà máy Giao Long đã hoạt động đã vượt quá công suất kể từ lúc bắt đầu vận hành, trong khi công suất tăng thêm của dự mở rộng nhà máy bao bì số 1 là không lớn, chúng tôi cho rằng động lực tăng trưởng lợi nhuận của DHC chỉ có thể đến từ việc mở rộng biên lãi. Tuy nhiên, với ảnh hưởng của giá nguyên vật liệu kể trên, cũng như là hoạt động sản xuất kinh doanh của nhiều doanh nghiệp bị ảnh hưởng mạnh khu vực ở phía Nam vốn là thị trường chính của DHC, chúng tôi cho rằng KQKD 2 quý cuối năm của DHC sẽ tiếp tục ghi nhận sự giảm tốc cách đáng kể.

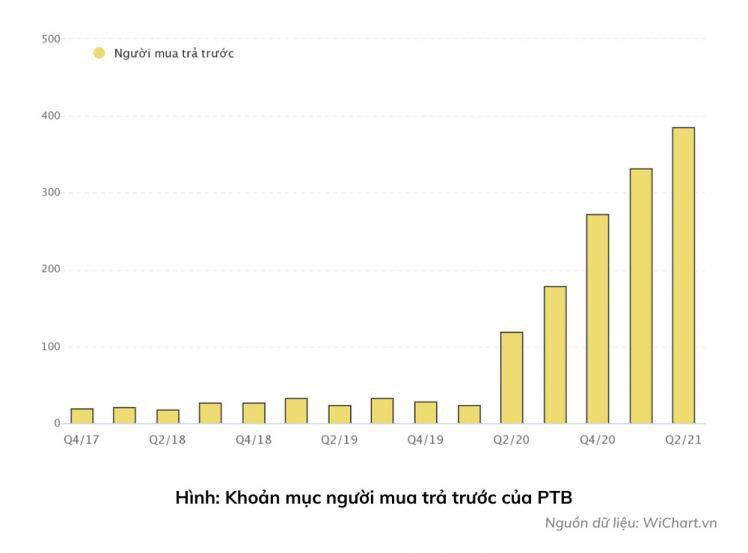

PTB vẫn tăng trưởng tích cực giữa mùa dịch bệnh

Doanh thu đạt 1.616 tỷ, Lợi nhuận sau thuế đạt 121 tỷ tăng lần lượt 19,6% và 50,3% so với cùng kỳ năm ngoái. Doanh thu từ bán các sản phẩm gỗ là điểm sáng của công ty, khi đây là mảng doanh thu tăng trưởng duy nhất trong kỳ (+40% YoY) nhờ hưởng lợi từ việc chuyển dịch chuỗi cung ứng từ TQ sang các thị trường khác, khi các sản phẩm nội thất gỗ của TQ bị áp thuế tại Mỹ. Ngoài ra, doanh thu từ hoạt động tài chính của công ty cũng ghi nhận tăng gấp 4.5 lần so với cùng kỳ, chủ yếu đến từ lãi bán chứng khoán kinh doanh từ cổ phiếu Tổng Công ty MBLand.

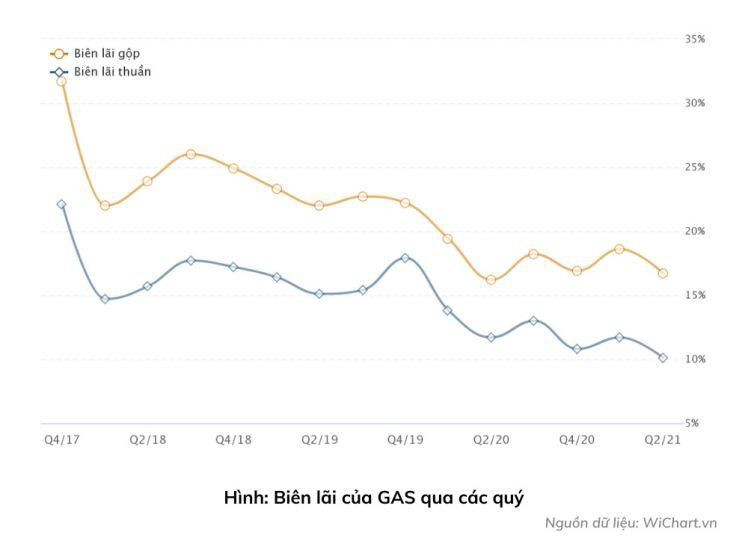

GAS - Kết quả kinh doanh tích cực nhưng vẫn chưa “ngon”

Q2/2021, Doanh thu thuần đạt 2.2701,65 tỷ (+45,6%YoY), lợi nhuận sau thuế đạt 2.261,95 tỷ (+27,6%YoY). Mặc dù sản lượng tiêu thụ khí khô giảm nhưng nhờ giá dầu phục hồi kéo theo giá bán nhiên liệu (+80%YoY), giá LPG (+72%YoY) cùng với sản lượng LPG tăng 12% so với cuối kỳ đã giúp cho GAS tăng trưởng trở lại so với sự sụt giảm trong năm 2020.

Về trung hạn, việc GAS tiếp tục ghi nhận những quý tăng trưởng là điều khó tránh khỏi nếu như giá dầu vẫn neo được ở mức cao như hiện tại. Tuy nhiên để giá cổ phiếu thực sự có một sự đột biến, chúng tôi cho rằng cần phải có sự cải thiện về mặt biên lãi của GAS chứ không đơn thuần chỉ là những con số tăng trưởng doanh thu và lợi nhuận.