Sản phẩm chủ lực của Hóa chất Đức Giang (DGC) tăng giá gần 30% trong quý II, CTCK dự báo đà tăng chưa dừng lại

CTCK dự báo giá phốt pho vàng sẽ tiếp tục tăng trong ngắn hạn do nguồn cung thắt chặt, trong khi nhu cầu từ pin xe điện, hệ thống lưu trữ năng lượng và trung tâm dữ liệu ngày càng lớn.

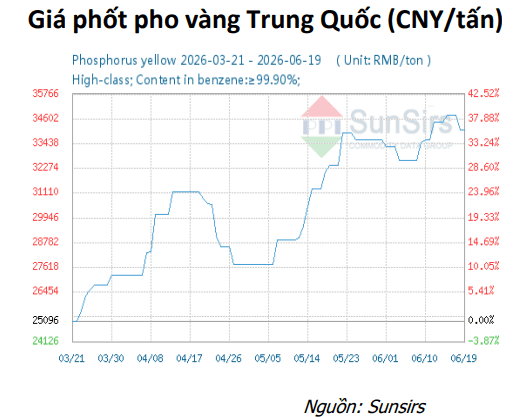

Trong báo cáo mới đây, Chứng khoán Agribank (Agriseco) cho biết giá phốt pho vàng đã tăng gần 30% từ cuối tháng 3 đến giữa tháng 6.

Nguyên nhân chủ yếu đến từ lo ngại nguồn cung quặng photphat - nguyên liệu đầu vào để sản xuất phốt pho vàng bị thắt chặt sau khi Ai Cập ngừng ký các hợp đồng xuất khẩu mới từ tháng 5/2026. Bên cạnh đó, lượng quặng photphat nhập khẩu của Trung Quốc trong tháng 5 cũng giảm 36,4% so với tháng trước.

Đơn vị phân tích dự báo trong ngắn hạn, giá phốt pho vàng sẽ tiếp tục xu hướng tăng do rủi ro gián đoạn nguồn cung từ Ai Cập, trong khi nhu cầu được hỗ trợ bởi sự mở rộng của chuỗi sản xuất pin LFP phục vụ xe điện, hệ thống lưu trữ năng lượng (BESS) và các trung tâm dữ liệu.

Phốt pho vàng là nguyên liệu đầu vào quan trọng trong nhiều lĩnh vực, từ sản xuất phân bón, thuốc bảo vệ thực vật đến các ngành công nghệ cao như bán dẫn và pin lithium. CTCP Tập đoàn Hóa chất Đức Giang (HoSE: DGC) hiện nằm trong nhóm những nhà xuất khẩu phốt pho vàng (P4) lớn trên thế giới.

Doanh nghiệp hiện chiếm khoảng 50% thị phần phốt pho vàng trong nước và khoảng 1/3 tổng lượng P4 xuất khẩu toàn cầu. Hơn 70% doanh thu của DGC đến từ hoạt động xuất khẩu, với các đối tác lớn như Mitsubishi (Nhật Bản), KS-International (Anh) và UNID Global (Hàn Quốc). Với tỷ trọng xuất khẩu lớn trong cơ cấu doanh thu, biến động giá phốt pho vàng có ảnh hưởng đáng kể đến kết quả kinh doanh của doanh nghiệp.

Tại ĐHĐCĐ bất thường năm 2026 diễn ra ngày 13/5, CTCP Phốt pho Apatit Việt Nam (PAT) - công ty con của DGC cho biết khách hàng chủ yếu đến từ Nhật Bản, Hàn Quốc và Ấn Độ, với các mối quan hệ hợp tác kéo dài từ 10-18 năm. Trong đó, thị trường Nhật Bản hiện đóng góp tỷ trọng doanh thu lớn nhất nhờ mức giá thu mua hấp dẫn.

Để ứng phó với tình trạng khan hiếm và giá quặng tăng cao, PAT đang triển khai chiến lược "phối trộn" nguyên liệu linh hoạt. Cụ thể, doanh nghiệp ưu tiên nhập khẩu quặng có hàm lượng cao nhằm tối ưu chi phí vận chuyển, đồng thời thu mua quặng hàm lượng thấp trong nước từ ba đơn vị khai thác chính quy để duy trì hoạt động sản xuất. Với đội ngũ kỹ thuật có hơn 20 năm kinh nghiệm, PAT cho biết có khả năng xử lý các loại quặng có chất lượng thấp nhưng vẫn đảm bảo sản xuất phốt pho vàng có độ tinh khiết cao, tạo lợi thế cạnh tranh trên thị trường.

Bước sang quý II, ban lãnh đạo PAT đưa ra triển vọng tích cực khi nhà máy đang vận hành tối đa công suất, khoảng 18.000 tấn/năm. Điểm nhấn lớn nhất là giá bán dự kiến tăng khoảng 20%, từ 4.000 USD lên 5.000 USD/tấn. Thậm chí, doanh nghiệp đặt mục tiêu tiếp tục đàm phán tăng thêm ít nhất 10% trong quý III nhằm tối ưu hóa lợi nhuận cho cổ đông.

Về dài hạn, PAT dự kiến đầu tư khoảng 240 tỷ đồng để nâng cấp máy móc, cải thiện độ tinh khiết của sản phẩm. Theo doanh nghiệp, kế hoạch này nhằm thâm nhập sâu hơn vào chuỗi cung ứng tại Hàn Quốc và Nhật Bản - những thị trường đang có chính sách thuế thuận lợi, qua đó giúp nâng giá trị sản phẩm, đồng thời giảm bớt tác động từ việc thuế xuất khẩu dự kiến tăng từ 5% lên 10%.

hoàn tất thương vụ mang lại thặng dư 700 tỷ đồng")

ước lãi bán niên 2026 tăng trưởng hai chữ số, ký thêm gần 2.000 tỷ đồng hợp đồng mới")

tăng giá gần 30% trong quý II, CTCK dự báo đà tăng chưa dừng lại")