Nửa đầu năm 2023, các doanh nghiệp bán lẻ đã giảm sút lợi nhuận đáng kể do gặp nhiều khó khăn trong nền kinh tế. Xuất khẩu sụt giảm buộc doanh nghiệp phải sa thải công nhân. Lạm phát leo thang càng gây áp lực lên thu nhập khả dụng của người tiêu dùng, do đó người tiêu dùng phải cắt giảm chi tiêu không thiết yếu. Môi trường lãi suất cao và tín dụng thắt chặt bởi các công ty tài chính tiêu dùng càng đè nặng lên tiêu dùng không thiết yếu.

Theo đó, các mảng tiêu dùng không thiết yếu phản ảnh rõ rệt sự ảnh hưởng từ cắt giảm chi tiêu của người dân, tới lợi nhuận doanh nghiệp có tỷ trọng doanh thu phụ thuộc vào mảng này.

Ghi nhận của SSI Research trong báo cáo mới đây về ngành bán lẻ cho thấy mảng ICT (công nghệ thông tin - truyền thông) và CE (điện thoại di động và điện máy) bị ảnh hưởng nặng nề nhất. Doanh thu mảng ICT và CE trong quý 4/2022 và quý 1/2023 của MWG giảm 25% so với cùng kỳ (svck) và 34% svck. Đối với FRT, doanh thu mảng ICT giảm 22% svck và 20% svck trong quý 4/2022 và quý 1/2023.

Trong nhóm này, DGW có tỷ trọng bán laptop cao nhất (38% vào năm 2021, so với mức 31% đối với FRT và khoảng 5% đối với MWG trong năm 2021), điều này giải thích cho sự sụt giảm mạnh hơn về doanh thu trong quý 4/2022 và quý 1/2023.

Về doanh thu, doanh thu ICT của FRT giảm nhẹ hơn so với các công ty cùng ngành do tỷ trọng sản phẩm Apple trong cơ cấu sản phẩm cao (40-50% doanh thu FPT Shop). Tuy nhiên, tỷ suất lợi nhuận gộp của các sản phẩm Apple thấp hơn nhiều so với các thương hiệu khác và FRT phải chịu chi phí lãi vay cao hơn do đòn bẩy cao, do đó, lợi nhuận của FRT giảm mạnh trong bối cảnh doanh thu sụt giảm.

Qúy 1/2023, mảng ICT của FRT ghi nhận khoản lỗ 66 tỷ đồng, trong khi các công ty khác mảng ICT và CE vẫn có lãi.

Cần phải bổ sung thêm rằng đối với mảng này, thị trường còn có một số doanh nghiệp đáng chú ý về lợi thế và thị phần. Chẳng hạn như Tổng công ty cổ phần Dịch vụ Tổng hợp Dầu khí (Petrosetco, mã CK: PET). PET kinh doanh nhiều lĩnh vực nhưng chiếm tỷ trọng lớn nhất trong cơ cấu doanh thu vẫn là hoạt động phân phối cả ICT và CE.

Năm 2023, Petrosetco đặt kế hoạch kinh doanh với doanh thu 18.000 tỷ đồng, tăng 2% so với năm 2022; lợi nhuận sau thuế dự kiến 240 tỷ đồng, tăng 43% so với thực hiện năm trước. Tuy nhiên, suy giảm của sức mua trên thị trường đối với các sản phẩm ICT và CE - được cho là không thiết yếu - cũng tác động đến kết quả của PET.

Quý 1/2023, báo cáo tài chính hợp nhất công ty ghi nhận doanh thu đạt 4.245,8 tỷ đồng, giảm 11,8% so với cùng kỳ và lợi nhuận sau thuế ghi nhận 39,7 tỷ đồng, giảm 55,2% so với cùng kỳ năm trước. Theo đó, PET chỉ mới chỉ đi được 16,5% chặng đường trong chỉ tiêu kinh doanh và được dự báo khó tránh khỏi sức kéo của cầu thấp trên thị trường chung, mặc dù PET có lợi thế được hỗ trợ nhờ Samsung, qua đó cải thiện vị thế cạnh tranh và hợp đồng phân phối sản phẩm Realme vừa được ký kết, cho phép công ty vượt trội so với thị trường chung.

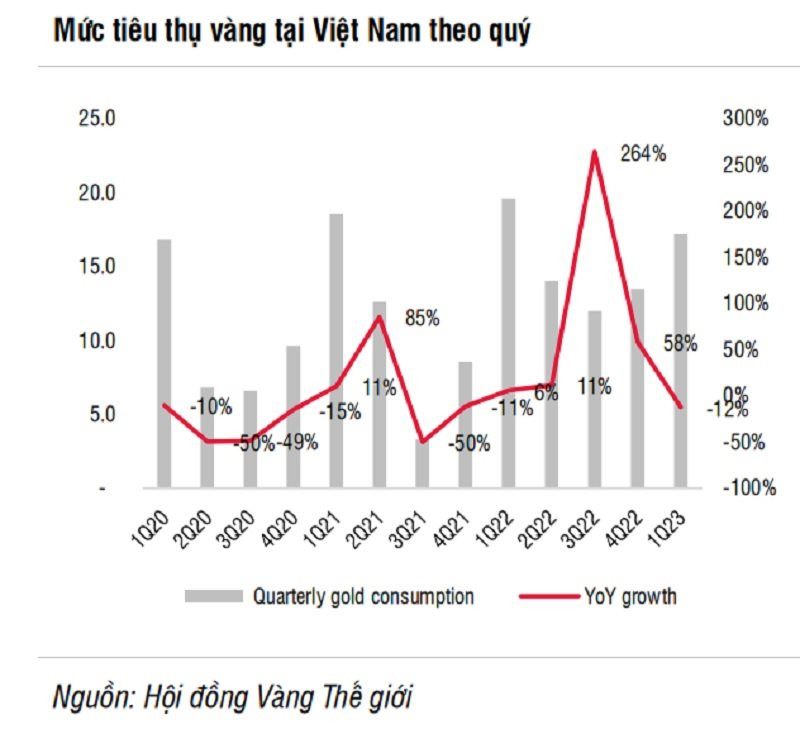

Cũng trong mảng tiêu dùng không thiết yếu, trang sức được xem là mảng đang chịu ảnh hưởng. Điều này thể qua sự đi ngang về tăng trưởng về doanh thu của PNJ - một "ngôi sao sáng" bán lẻ trang sức, phụ kiện của ngành bán lẻ.

Theo SSI, doanh thu bán lẻ của PNJ không giảm nhiều như doanh thu của mảng ICT và CE trong thời kỳ suy thoái kinh tế do vàng được coi là sản phẩm tích trữ giá trị, bên cạnh đó PNJ tập trung vào phân khúc trang sức trung và cao cấp hơn là thị trường đại chúng , do đó, ảnh hưởng từ sự suy thoái nền kinh tế có thể có tác động chậm hơn so với thị trường đại chúng. Ngoài ra, khách hàng của PNJ không phụ thuộc nhiều vào tín dụng để mua hàng và PNJ đã tăng thêm được thị phần.

Rút kinh nghiệm trong quá khứ khi mảng ICT đi vào bão hoà thì FRT không có mảng mới và suy giảm mạnh (giai đoạn 2018-2020), Công ty hàng năm đều thử nghiệm các mảng mới song song đẩy mạnh Long Châu. FRT có những "phép thử" như bán hàng xuyên biên giới Fado, bắt tay với Nguyễn Kim bán hàng điện máy, đồ gia dụng…và từ 2023 sẽ mở thêm danh mục mới (bán thêm xe máy, xe đạp, phụ tùng, bảo dưỡng và sửa chữa mô tô bên cạnh đồng hồ, đồ gia dụng... - Chủ tịch FRT Nguyễn Bạch Điệp.

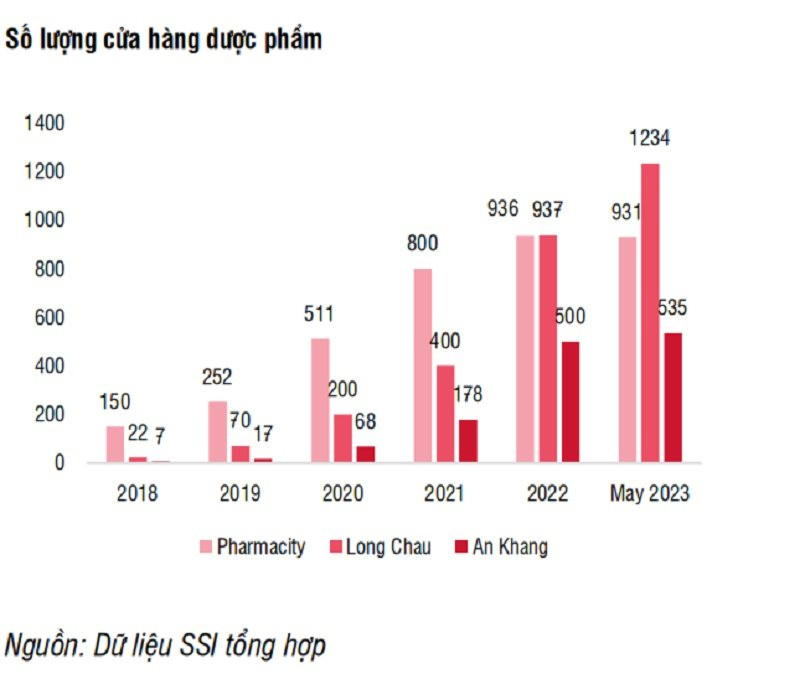

Trong khi đó, ở mảng thuốc, kết quả của các doanh nghiệp bán lẻ thể hiện sức tiêu thụ ổn định do tính thiết yếu. Sự cạnh tranh của Pharmacity và An Khang cùng với chuỗi nhà thuốc Long Châu của FRT có sự phân hóa.

Theo đó, chiến lược mở thêm nhiều cửa hàng mới do chuỗi này có danh mục sản phẩm phù hợp với nhu cầu của khách hàng đã giúp Long Châu là chuỗi nhà thuốc duy nhất có lãi ở thời điểm hiện tại. Trong Qúy 1/2023, doanh thu của Long Châu tăng 52% svck, được hỗ trợ từ số lượng cửa hàng mới mở (119 cửa hàng mới) và SSSG từ 10- 15%. An Khang chỉ mở mới 10 cửa hàng trong kỳ. Trong khi đó, Pharmacity đóng cửa 5 cửa hàng so với đầu năm.

SSI ước tính tỷ suất lợi nhuận ròng của Long Châu được cải thiện lên 2,1% trong Q1/2023 (so với 0,6% trong Q4/2022), trong khi tỷ suất lợi nhuận ròng của Pharmacity và An Khang vẫn ở mức âm.

"Lạm phát khiến tiêu dùng giảm đồng thời cũng gây áp lực lên chi phí cho các doanh nghiệp bán lẻ. Chi phí logistics và chi phí lao động tăng, nhưng doanh nghiệp khó chuyển phần tăng này cho người tiêu dùng trong bối cảnh nhu cầu yếu. Thậm chí, các doanh nghiệp bán lẻ ICT và CE phải giảm giá bán nhiều hơn để thúc đẩy doanh thu, qua đó giảm hàng tồn kho và bảo toàn dòng tiền. Do đó, tỷ suất lợi nhuận của các doanh nghiệp bán lẻ CT và CE đều bị siết chặt", nhóm chuyên gia SSI đánh giá.

Các chuyên gia dự báo tiêu dùng không thiết yếu dự kiến sẽ vẫn yếu ít nhất là cho đến hết Quý 2/2023 và Quý 3/2023, do những khó khăn trong nền kinh tế vĩ mô. Mặc dù lạm phát có thể đã đạt đỉnh vào Quý 2/ 2023, nhưng điều này là do tiêu dùng kém hơn chứ không phải do sự cải thiện từ phía cung.

"Bất chấp chính sách tiền tệ ôn hòa của Chính phủ, chúng tôi cho rằng lạm phát có thể được kiểm soát trong phạm vi mục tiêu của Chính phủ, do đó lãi suất có thể sẽ có dư địa giảm thêm. Lãi suất huy động có xu hướng giảm từ tháng 4 (200-300 điểm cơ bản so với đầu năm), trong khi lãi suất cho vay giảm với tốc độ nhẹ hơn tùy thuộc vào mức độ rủi ro của người đi vay (100-200 điểm cơ bản so với đầu năm).

Chúng tôi kỳ vọng lãi suất huy động sẽ giảm thêm 50- 100 điểm cơ bản vào cuối năm. Bên cạnh đó, lãi suất cho vay dự kiến sẽ phần nào bắt kịp tốc độ cắt giảm lãi suất huy động trong nửa cuối năm 2023, qua đó giúp giảm bớt áp lực trả lãi vay mua nhà đối với người tiêu dùng. Đồng thời với sự phục hồi trong xuất khẩu (dự kiến vào Quý 4/2023), sẽ giúp thúc đẩy tiêu dùng từ cuối năm 2023 đến năm 2024", SSI Research nhận định.