Thị trường toàn cầu giằng co khi lạm phát Mỹ, lãi suất và Trung Đông cùng gây sức ép

Thị trường toàn cầu đang “nín thở” chờ dữ liệu lạm phát Mỹ trong bối cảnh căng thẳng Trung Đông leo thang, khi cả chính sách tiền tệ lẫn triển vọng hòa bình đều có thể quyết định xu hướng tài chính thời gian tới.

Trong khi USD giằng co và kỳ vọng chính sách tiền tệ tại các nền kinh tế lớn có dấu hiệu phân hóa, các quyết định sắp tới của Ngân hàng Trung ương sẽ phụ thuộc lớn vào diễn biến lạm phát, thị trường lao động và địa chính trị.

Lạm phát có thể thúc đẩy tiến trình hòa bình?

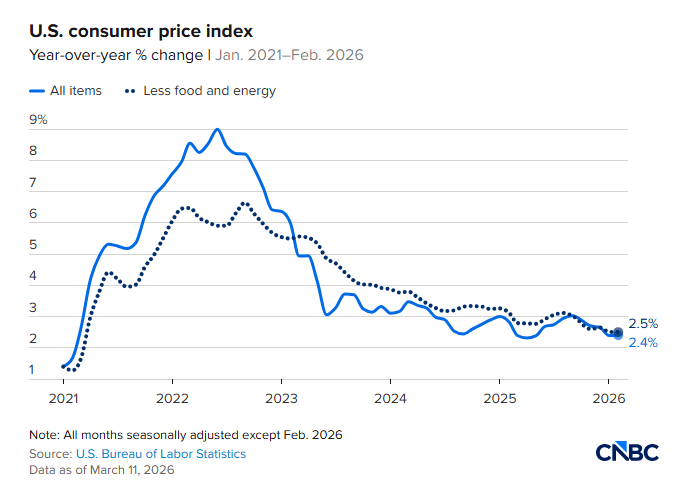

Thị trường đang chờ đợi dữ liệu lạm phát Mỹ tháng 3 (công bố 19h30 tối nay ngày 10/4), với dự báo chỉ số giá tiêu dùng (CPI) tăng gần 1 điểm phần trăm lên 3,4% so với cùng kỳ năm trước, phù hợp với dự đoán chung.

Lạm phát lõi được cho là chỉ tăng nhẹ, do đó Cục Dự trữ Liên bang Mỹ (Fed) có thể chưa đặt quá nhiều trọng tâm vào chỉ số tổng thể trong thời điểm hiện tại.

Tuy nhiên, diễn biến này có thể khiến nhà đầu tư thận trọng hơn với các vị thế bán đồng USD trong ngắn hạn, trừ khi xuất hiện tín hiệu tích cực từ các cuộc đàm phán hoặc tình hình vận tải qua eo biển Hormuz được cải thiện.

Hiện tại, thị trường thiếu định hướng rõ ràng. Lệnh ngừng bắn được đánh giá là mong manh, khi các cuộc không kích của Israel tại Lebanon tiếp tục gây căng thẳng trong tiến trình đàm phán Mỹ - Iran. Dù vậy, giới đầu tư chưa sẵn sàng định giá khả năng leo thang trở lại, đồng thời đặt kỳ vọng vào các cuộc đàm phán Israel - Lebanon dự kiến diễn ra vào tuần tới.

Chỉ số DXY tiếp tục dao động quanh ngưỡng dưới 99 điểm, phản ánh phần nào sự lạc quan của thị trường. Đồng USD có thể giảm thêm nếu đạt được thỏa thuận hòa bình lâu dài và hoạt động vận chuyển qua eo biển Hormuz được nối lại.

Trong khi đó, các đồng tiền nhạy cảm với rủi ro tiếp tục được ưa chuộng, đặc biệt là nhóm tiền tệ G10 như đô la Úc và krone Na Uy. Hai đồng tiền này được đánh giá sẽ hưởng lợi nếu căng thẳng hạ nhiệt, trong bối cảnh nguồn cung năng lượng phục hồi chậm và giá cả duy trì ở mức cao. Ngoài ra, khả năng tăng lãi suất trong nước cũng là yếu tố hỗ trợ.

Dữ liệu việc làm của Canada là tâm điểm

Bên cạnh dữ liệu từ Mỹ, báo cáo lao động của Canada cũng là biến số không thể bỏ qua. Tỷ lệ thất nghiệp tại quốc gia này được dự báo sẽ tăng lên mức 6,8%, đặt Ngân hàng Trung ương Canada (BoC) vào một tình thế cân não trong việc điều hành chính sách tiền tệ.

Theo chuyên gia từ JustMarkets, trong bối cảnh đồng CAD dần mất đi sự tương quan mật thiết với giá dầu, một báo cáo việc làm yếu kém có thể kích hoạt làn sóng sụt giảm mạnh mẽ của đồng tiền này.

Ngược lại, nếu số lượng việc làm mới vẫn tăng trưởng ổn định, BoC sẽ có thêm cơ sở để duy trì lập trường thắt chặt nhằm kiểm soát áp lực lạm phát đang gia tăng do giá dầu toàn cầu leo thang.

Thị trường hiện dự báo Ngân hàng Trung ương Canada có thể tăng lãi suất khoảng 0,4% từ nay đến cuối năm, nhưng mức kỳ vọng này được cho là khá cao khi cơ quan này chưa phát tín hiệu rõ ràng về việc thắt chặt chính sách.

Ngoài ra, việc đàm phán lại Hiệp định USMCA cũng có thể trở thành rủi ro lớn đối với tăng trưởng và việc làm tại Canada.

“Có hai điều kiện có thể buộc Ngân hàng Trung ương Canada phải hành động trong năm nay: Một cú sốc lớn và kéo dài đẩy lạm phát vượt 3%, hoặc việc Cục Dự trữ Liên bang Mỹ nâng lãi suất”, ông Capistran nhận định. Trừ khi kỳ vọng lạm phát mất neo, cơ quan này nhiều khả năng sẽ ưu tiên hỗ trợ nền kinh tế trong nước đang có dấu hiệu hạ nhiệt.

Khả năng châu Âu tăng lãi suất tháng 4 gần như bị loại bỏ

Kỳ vọng thị trường về việc Ngân hàng Trung ương châu Âu (ECB) tăng lãi suất vào ngày 30/4 hiện chỉ còn khoảng 6 điểm cơ bản. Điều này phản ánh không chỉ xu hướng hạ nhiệt căng thẳng mà còn cho thấy ECB có thể chưa có đủ cơ sở để hành động trong ngắn hạn, trong khi triển vọng giá năng lượng vẫn còn bất định.

Các mốc tháng 6 và tháng 9 đang được xem là thời điểm khả dĩ hơn cho việc tăng lãi suất, với xác suất tăng tiếp trong tháng 7 sau đó ở mức khoảng 50%.

Yếu tố quan trọng lúc này là mức độ “neo cao” của kỳ vọng thắt chặt. Theo nhận định, kỳ vọng tăng lãi suất vẫn sẽ duy trì trên 50 điểm cơ bản trừ khi ECB phát tín hiệu rõ ràng theo hướng nới lỏng.

Trong bối cảnh đó, đồng euro được đánh giá có khả năng vượt trội so với các đồng tiền lợi suất thấp như yên Nhật và franc Thụy Sĩ. Tỷ giá EUR/USD được dự báo ổn định quanh hoặc dưới mức 1,170 trong ngắn hạn.

Thị trường vẫn duy trì quan điểm “diều hâu”

Tại Ba Lan, cuộc họp của Ngân hàng Trung ương cho thấy họ chưa vội điều chỉnh chính sách. Thống đốc Adam Glapinski nhận định tình hình hiện tại khác với giai đoạn 2019–2022 và không còn áp lực lạm phát như trước.

Dù cú sốc năng lượng làm tăng lạm phát và kìm hãm tăng trưởng, Ngân hàng Trung ương chưa thấy cần thiết phải nâng lãi suất. Tuy nhiên, cơ quan này sẵn sàng hành động nhanh nếu cần.

Tại CH Séc, Ngân hàng Trung ương cũng phát tín hiệu tương tự. Sau khi lạm phát tháng 3 thấp hơn dự kiến (1,9% so với cùng kỳ), nhiều khả năng lãi suất sẽ được giữ nguyên. Dù vậy, thị trường vẫn đang định giá gần hai lần tăng lãi suất trong vòng một năm.

Ở Hungary, chiến dịch tranh cử đang bước vào giai đoạn cuối trước cuộc bầu cử cuối tuần, khiến thị trường tài sản bằng đồng forint diễn biến tách biệt. Tỷ giá EUR/HUF và lợi suất trái phiếu giảm mạnh, với kỳ vọng hai lần tăng lãi suất trong một năm.

Ngân hàng Trung ương Hungary chưa đưa ra tín hiệu rõ ràng, nhưng định hướng chính sách tiền tệ sắp tới sẽ phụ thuộc lớn vào kết quả bầu cử, chính sách tài khóa và dòng vốn từ EU. Các cuộc thăm dò cho thấy phe đối lập có thể giành chiến thắng, dù cuộc đua vẫn được đánh giá là sít sao.