Triển vọng đầu tư 2026: Bất động sản, vàng, chứng khoán hay tiền gửi sẽ 'lên ngôi'?

Kinh tế Việt Nam bước sang 2026 với nhiều gam màu đan xen, bài toán cho nhà đầu tư phải phân bổ tài sản ra sao để vừa bảo toàn giá trị, vừa tìm kiếm tăng trưởng.

Năm 2025 khép lại với nhiều 'gam màu' đan xen ở các kênh đầu tư. Vàng, bạc, thị trường chứng khoán cùng lập đỉnh mới; bất động sản, trái phiếu cũng cho thấy sự phục hồi. Trong khi đó, mặt bằng lãi suất tiết kiệm nhìn chung vẫn ở mức thấp theo định hướng hỗ trợ tăng trưởng kinh tế, nhưng có xu hướng nhích tăng nhẹ cuối năm do nhu cầu vốn tăng.

Năm 2026 mở ra với hàng loạt tín hiệu trái chiều trên thị trường tài chính. Giữa những lựa chọn đó, đâu là kênh đầu tư phù hợp với từng khẩu vị rủi ro và mục tiêu sinh lời của nhà đầu tư trong năm 2026?

Việt Nam giữa bối cảnh "lệch pha" của kinh tế toàn cầu

Nhìn lại năm 2025, theo ông Ngô Thành Huấn - Chủ tịch HĐQT kiêm Giám đốc điều hành CTCP FIDT, thị trường tài chính đã trải qua một chu kỳ tăng trưởng đồng loạt hiếm hoi. Giá vàng tăng mạnh, bất động sản phân khúc căn hộ tầm trung leo thang, đặc biệt tại Hà Nội và TP. Hồ Chí Minh, trong khi chứng khoán duy trì sắc xanh dù đòi hỏi sự chọn lọc ngày càng cao.

Tuy nhiên, ông Huấn dự báo xu hướng này khó có khả năng lặp lại trong năm 2026. Ngược lại, năm 2026 được dự báo sẽ đối mặt với nhiều rủi ro và khó đoán hơn, xoay quanh ba từ khóa chính: “Lệch pha, Bất định và Tái cân bằng”.

Sự “lệch pha” thể hiện rõ nét qua chu kỳ kinh tế không đồng nhất của các cường quốc. Đối với một nền kinh tế có độ mở cao như Việt Nam, những xáo trộn từ chuỗi cung ứng và sự suy yếu sức cầu tại các thị trường lớn (Trung Quốc, châu Âu) sẽ tác động trực tiếp. Dù GDP năm 2025 tăng trưởng 8%, khu vực doanh nghiệp vừa và nhỏ (SME) chưa thực sự phục hồi so với giai đoạn trước dịch Covid-19, cầu tiêu dùng nội địa yếu khiến doanh nghiệp gặp khó khăn về dòng tiền và mở rộng đầu tư.

Ba động cơ tăng trưởng của Việt Nam trong nhiều năm qua có thể được xác định gồm: bất động sản, mô hình thâm dụng vốn và lao động rẻ và chính sách tiền tệ nới lỏng. Hiện nay, cả ba động cơ này cũng đang dần suy yếu. Trong đó, giá nhà đất đã cao, bất động sản không còn nhiều dư địa; lao động Việt Nam không còn rẻ so với trước và chính sách tiền tệ cũng không còn nhiều dư địa để nới lỏng mạnh.

Trong bối cảnh đó, động cơ mới được xác định là đổi mới sáng tạo, công nghệ, sản phẩm có giá trị gia tăng cao. Tuy nhiên, chuyển sang một động cơ tăng trưởng mới là quá trình khó khăn, cần thời gian để thích nghi và đồng bộ với cấu trúc kinh tế hiện tại.

Nhìn ra tình hình toàn cầu, nếu kinh tế thế giới không tìm được điểm cân bằng mới, đặc biệt nếu Mỹ không “hạ cánh mềm”, nguy cơ trì trệ kinh tế sẽ lan rộng. Khi không còn đầu tàu dẫn dắt, các nền kinh tế xuất khẩu lớn như Việt Nam cũng sẽ chịu nhiều sức ép.

Tín hiệu tích cực là khu vực Đông Nam Á vẫn duy trì được nhịp tăng trưởng, Singapore và Malaysia tăng trưởng vượt mục tiêu và còn nhiều dư địa chính sách. Việt Nam cũng ghi nhận kết quả khả quan, ở trạng thái ổn định, tiếp tục giữ được đà tăng trưởng trong bối cảnh khu vực và thế giới còn nhiều biến động.

“Trong bối cảnh đó, chiến lược đầu tư cần đặt trọng tâm vào đa dạng hóa, quản trị rủi ro và theo dõi sát quá trình tái cân bằng toàn cầu”, ông Huấn nhấn mạnh.

Triển vọng các kênh đầu tư năm 2026: Phân hóa rõ rệt

Từ bức tranh vĩ mô nhiều bất định, ông Bùi Văn Huy - Phó Chủ tịch FIDT, Giám đốc Khối Nghiên cứu Đầu tư cho rằng, triển vọng các kênh đầu tư trong năm 2026 sẽ có sự phân hóa rõ nét.

Tiền gửi tiết kiệm: “Đệm an toàn” trong danh mục

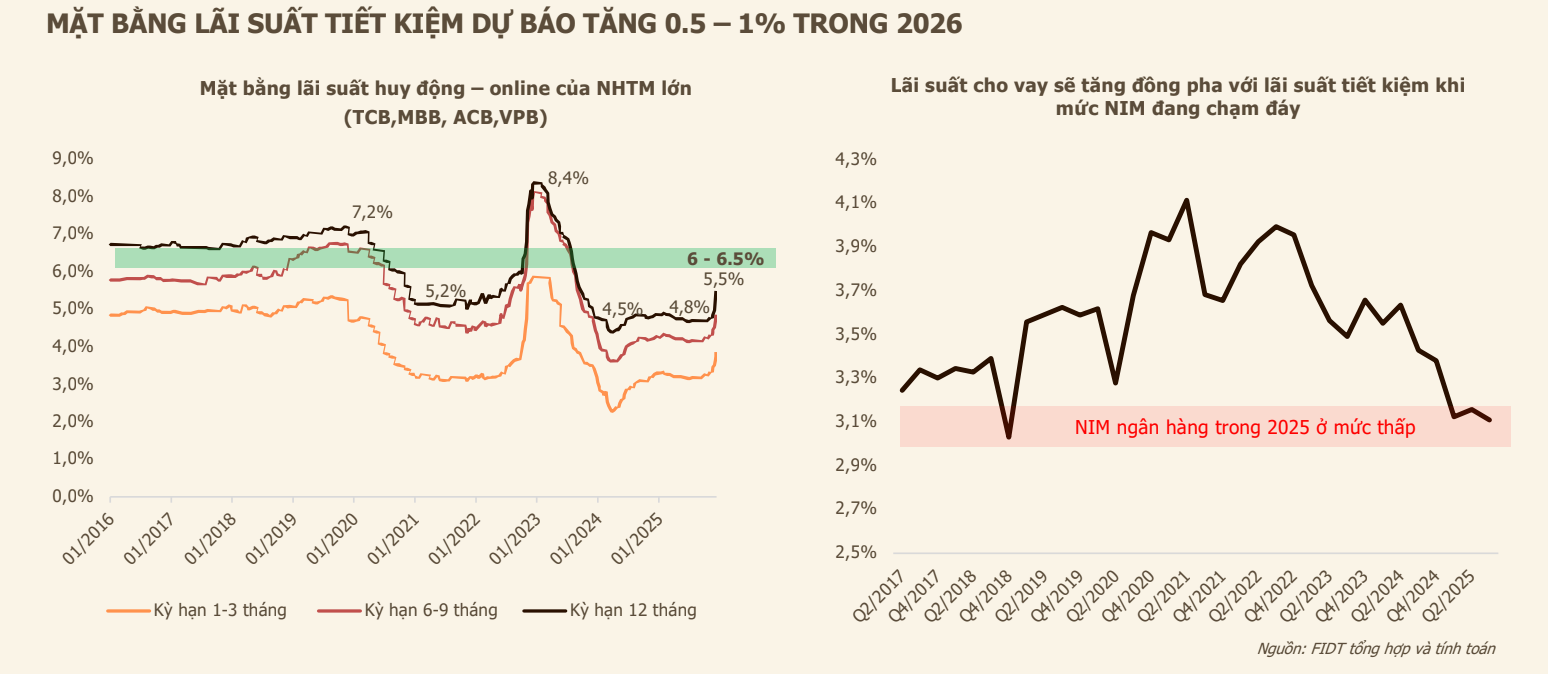

Nói về kênh tiền gửi, ông Bùi Văn Huy - Giám đốc Khối Nghiên cứu Đầu tư, CTCP Tư vấn đầu tư và Quản lý tài sản FIDT nhìn nhận, đây kênh được hưởng lợi trực tiếp khi lãi suất tăng. Ông Huy cho biết, lãi suất huy động và cho vay đang bước vào chu kỳ tăng trở lại, song mức tăng dự báo chỉ khoảng 0,5-1% vào năm 2026, được xem là tương đối hợp lý nếu đặt trong bối cảnh lịch sử và chu kỳ kinh tế.

So với giai đoạn đáy dưới 4%, mặt bằng lãi suất hiện nay đã cao hơn khoảng 0,7-0,8%, khiến lợi suất thực của tiền gửi trở nên hấp dẫn hơn. Tuy nhiên, theo ông, tiền gửi chỉ nên đóng vai trò “đệm an toàn” chứ không phải trọng tâm danh mục. Trong một chu kỳ phục hồi dù không đồng đều, việc giữ tỷ trọng tiền mặt quá cao có thể khiến tài sản bị bào mòn bởi lạm phát và bỏ lỡ các cơ hội tăng trưởng dài hạn.

“Tiền cũng là một loại hàng hóa, còn lãi suất chính là giá của tiền. Khi nền kinh tế phục hồi, nhu cầu vốn tăng thì giá của tiền tăng là điều tất yếu”, ông Huy phân tích, đồng thời đặt ra câu hỏi cốt lõi: nhà đầu tư chọn một nền kinh tế trì trệ với lãi suất thấp hay một nền kinh tế tăng trưởng với lãi suất hợp lý?

Đáng chú ý, theo ông Huy, đợt tăng lãi suất hiện nay khác căn bản so với năm 2022. Khi đó, Việt Nam buộc phải tăng lãi suất trong thế bị động do tác động từ chu kỳ thắt chặt của Fed, khủng hoảng trái phiếu và sự đóng băng của thị trường bất động sản. Còn hiện tại, việc điều chỉnh lãi suất mang tính chủ động, phản ánh kỳ vọng phục hồi và tăng trưởng của nền kinh tế.

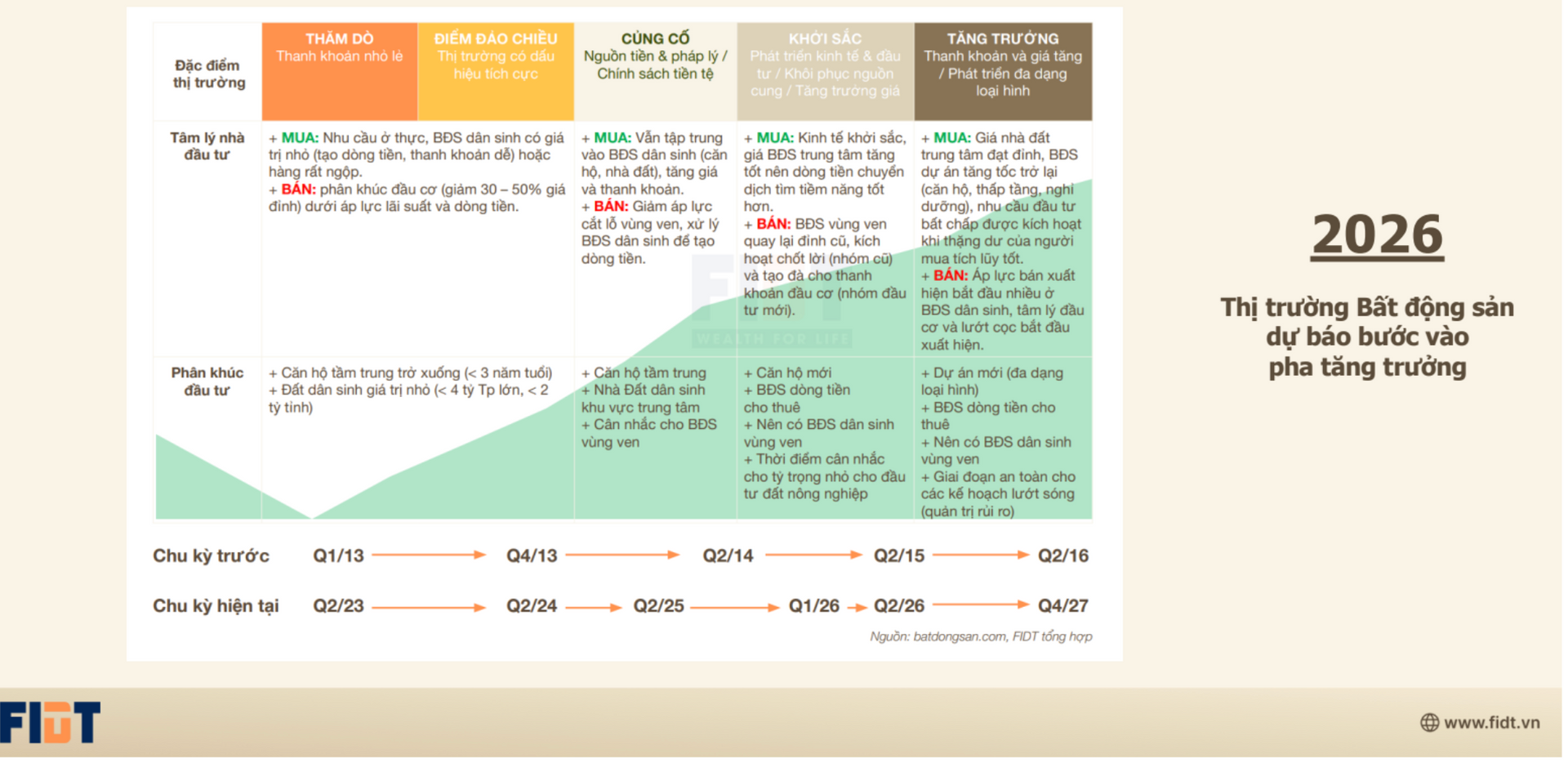

Bất động sản: Cơ hội đi kèm chọn lọc

Với bất động sản, lãi suất tăng có thể gây áp lực lên các phân khúc đầu cơ. Tuy nhiên, trong trung và dài hạn, ông Huy vẫn đánh giá giai đoạn 2026-2030 là chu kỳ tích cực nhờ ba động lực: đầu tư công thúc đẩy hạ tầng, thị trường bước vào pha phục hồi sau điều chỉnh và nhu cầu nhà ở thực vẫn lớn.

Theo ông, thị trường đã tạo đỉnh năm 2022, đi ngang giai đoạn 2023-2024, phục hồi nhẹ năm 2025 và nhiều khả năng tiếp tục hồi phục từ năm 2026. Rủi ro chủ yếu tập trung ở các phân khúc đã tăng nóng, trong khi những sản phẩm đáp ứng nhu cầu thực vẫn còn dư địa.

Trái phiếu: Năm 2026 được kỳ vọng “bùng nổ”

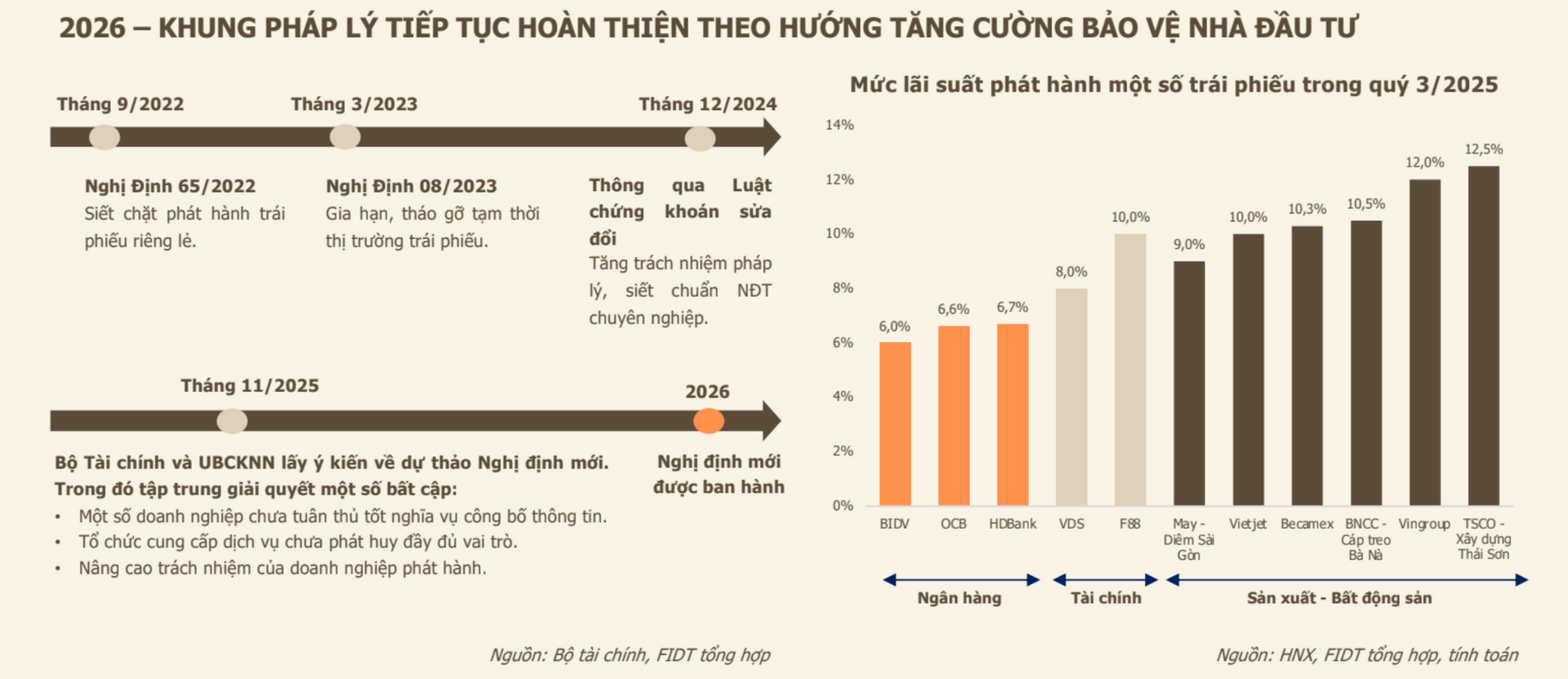

Theo ông Nguyễn Quang Thuân - Chủ tịch FiinGroup, năm 2026 có thể là một năm sôi động của thị trường trái phiếu doanh nghiệp, với quy mô phát hành lần đầu vượt mốc 1 triệu tỷ đồng. Nguyên nhân đến từ định hướng giảm nới lỏng tiền tệ, hạn chế tín dụng ngân hàng đối với các lĩnh vực cần vốn dài hạn, buộc doanh nghiệp phải quay lại kênh trái phiếu.

Bên cạnh đó, các vướng mắc chính sách đang dần được tháo gỡ, với những thay đổi tích cực như quy định rõ hơn về mục đích sử dụng vốn, yêu cầu minh bạch cao hơn và khả năng cho phép ngân hàng thương mại tham gia quản lý tài sản bảo đảm.

Dù vậy, ông Thuân lưu ý sự sôi động không đồng nghĩa với an toàn tuyệt đối.

Về lợi suất, Chủ tịch FiinGroup cho biết trái phiếu doanh nghiệp có thể mang lại mức sinh lời khoảng 9-11%, cao hơn đáng kể so với tiền gửi ngân hàng. Dù vậy, ông nhấn mạnh đây là kênh đầu tư thu nhập cố định nhưng mức độ rủi ro không hề thấp.

Theo ông Thuân, nhà đầu tư cần phân biệt rõ hai nhóm trái phiếu. Nhóm trái phiếu chất lượng cao thường có lợi suất thấp hơn cổ phiếu nhưng rủi ro ở mức có thể kiểm soát; trong khi nhóm trái phiếu lợi suất cao lại tiềm ẩn mức độ rủi ro rất lớn, ‘bỏng tay’ đối với nhà đầu tư cá nhân.

Đáng chú ý, không ít trường hợp nhà đầu tư đồng thời vừa là cổ đông, vừa là trái chủ của cùng một doanh nghiệp, khiến rủi ro nhân đôi.

Đối với nhà đầu tư cá nhân, ông Thuân cho rằng yếu tố quan trọng nhất khi đầu tư trái phiếu là đánh giá kỹ tổ chức phát hành. Doanh nghiệp quy mô lớn chưa chắc đã có nền tảng tài chính vững mạnh và mức độ nổi tiếng cũng không đồng nghĩa với sự an toàn.

Nhà đầu tư cần tập trung vào khả năng trả nợ, dòng tiền phục vụ trả lãi cũng như mục đích sử dụng vốn, thay vì chỉ nhìn vào mức lãi suất danh nghĩa. Việc tham khảo các kết quả xếp hạng tín nhiệm độc lập được xem là cần thiết để nhận diện và đo lường đúng rủi ro.

Chứng khoán: Cơ hội vẫn đi kèm chọn lọc

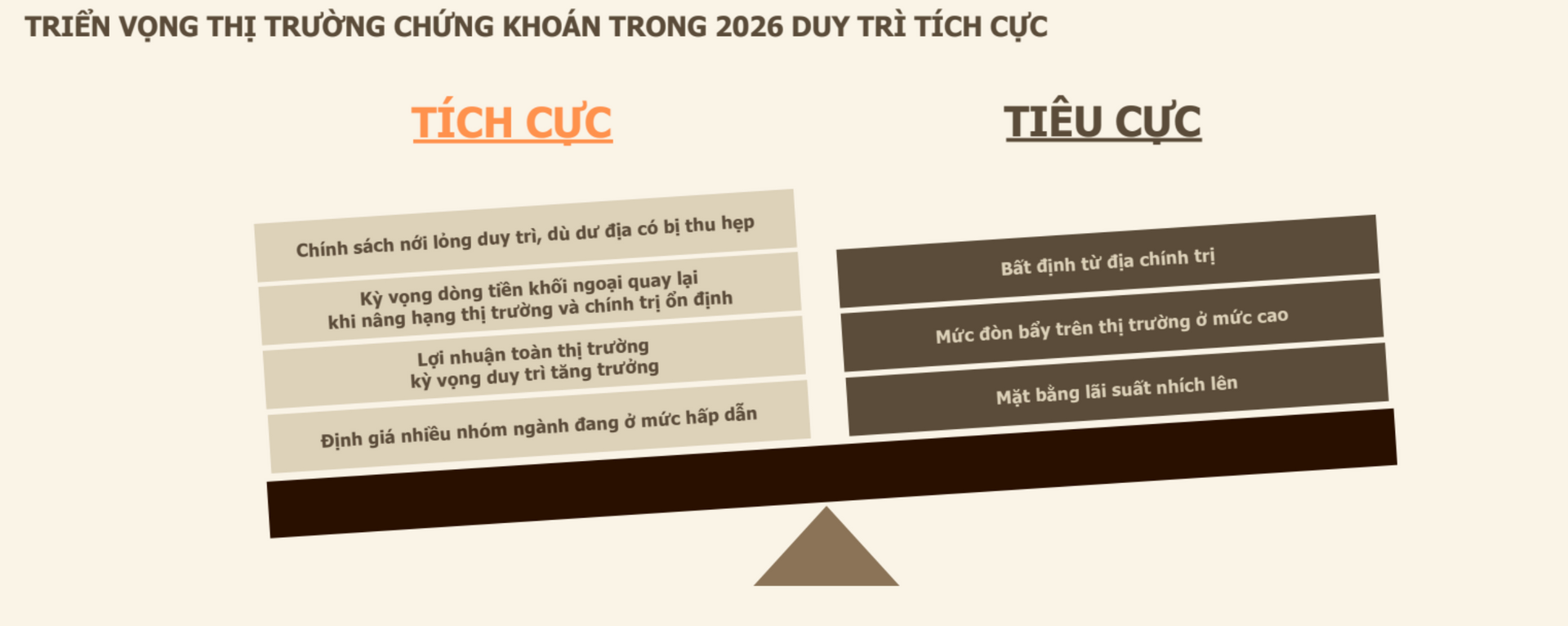

Đối với kênh cổ phiếu, ông Huy lưu ý rằng dù VN-Index tăng tới 40% trong năm 2025, nhưng niềm vui không lan tỏa đồng đều. Đà tăng chủ yếu tập trung vào một số nhóm cổ phiếu nhất định, phản ánh rõ xu hướng dòng tiền chọn lọc.

Bước sang năm 2026, Phó Tổng Giám đốc FIDT dự báo thị trường vẫn duy trì trạng thái tích cực, được hỗ trợ bởi chính sách tiền tệ theo hướng nới lỏng có kiểm soát, kỳ vọng dòng vốn ngoại quay trở lại khi câu chuyện nâng hạng thị trường tiến triển, cùng nền tảng chính trị ổn định. Bên cạnh đó, lợi nhuận doanh nghiệp toàn thị trường được kỳ vọng tiếp tục tăng trưởng, trong khi định giá của nhiều nhóm ngành vẫn ở mức hấp dẫn.

Dẫu vậy, những rủi ro như bất định địa chính trị, mức sử dụng đòn bẩy cao và mặt bằng lãi suất nhích lên vẫn là các yếu tố nhà đầu tư cần theo dõi sát sao.

Vàng: Kênh trú ẩn, không phải “đánh nhanh thắng nhanh”

Vàng tiếp tục đóng vai trò trú ẩn trong bối cảnh bất ổn địa chính trị và lạm phát dai dẳng. Tuy nhiên, ông Huy cho rằng khó kỳ vọng vàng lặp lại mức tăng đột biến như năm 2025, khi giá vàng SJC tăng tới 80%, bạc tăng 150%. Vàng nên được xem là công cụ cân bằng danh mục hơn là kênh tìm kiếm lợi nhuận ngắn hạn.

Không có kênh đầu tư nào “nhắm mắt mua là thắng”

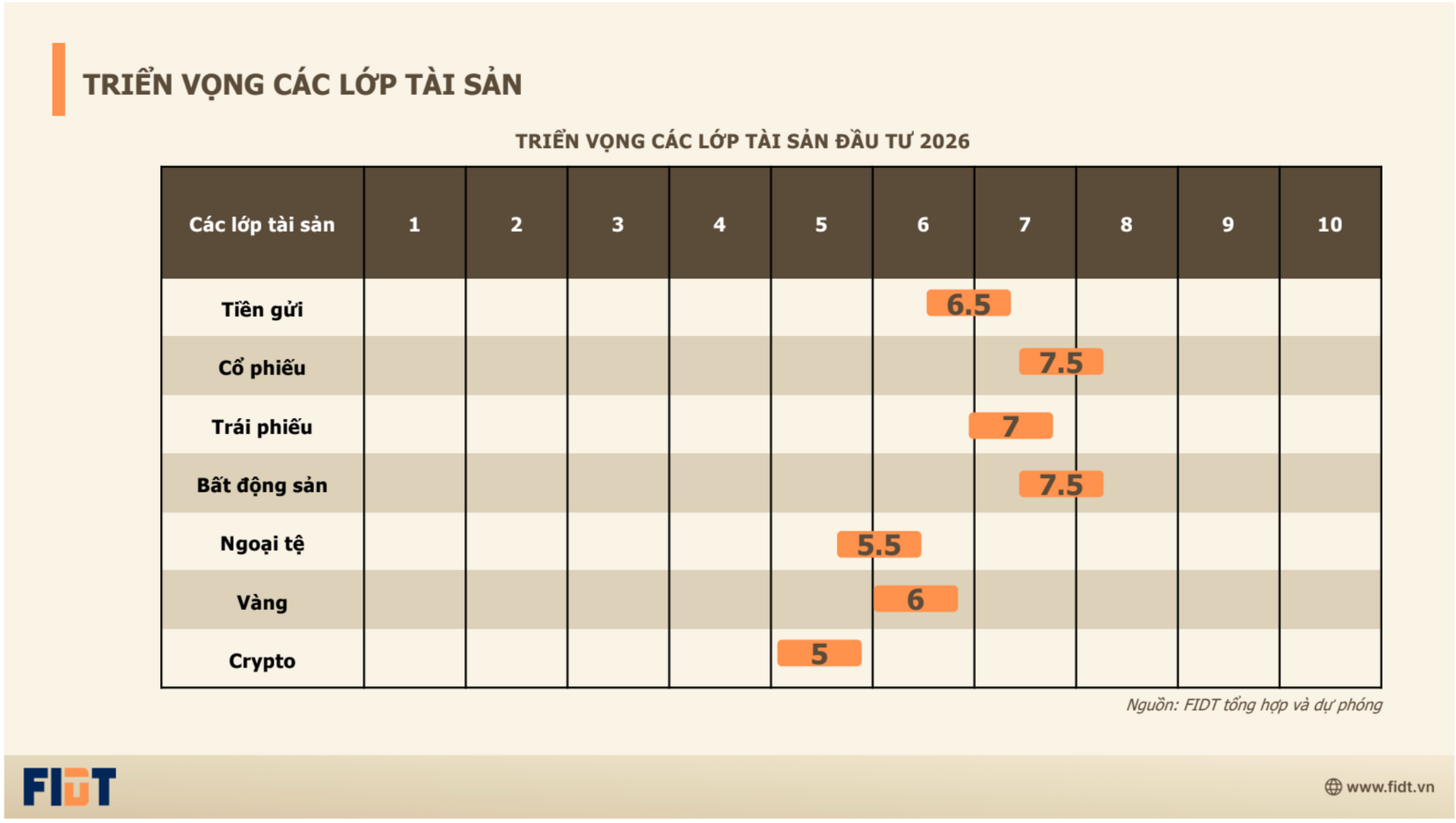

Theo đánh giá của FIDT, năm 2026 không có kênh đầu tư nào đủ vượt trội để “nhắm mắt mua là thắng”. Trên thang điểm 10, tiền gửi đạt khoảng 6,5 điểm, trái phiếu 7 điểm, trong khi cổ phiếu và bất động sản quanh mức 7,5 điểm. Ngoại tệ, vàng và crypto lần lượt ở mức 5,5; 6 và 5 điểm.

Trong bối cảnh dòng tiền ngày càng chọn lọc, nhà đầu tư buộc phải chọn đúng tài sản, đúng phân khúc, tránh những kênh đã tăng nóng, đồng thời duy trì quỹ dự phòng để đảm bảo thanh khoản và khả năng ứng phó với biến động.