VCBS định giá Masan High-Tech (MSR) hơn 3,1 tỷ USD, gần gấp đôi hiện tại

Với tỷ lệ sở hữu 94,9%, VCBS ước tính phần giá trị Masan High-Tech Materials đóng góp vào định giá của Masan (MSN) đạt khoảng 80.197 tỷ đồng, cho thấy vai trò ngày càng lớn của doanh nghiệp trong hệ sinh thái của tập đoàn.

Trong báo cáo phân tích mới nhất, Chứng khoán VCBS định giá CTCP Masan High-Tech Materials (Masan High-Tech Materials - mã: MSR) ở mức 84.507 tỷ đồng theo phương pháp EV/EBITDA, tương đương hơn 3,1 tỷ USD. Mức định giá này cao gần gấp đôi vốn hóa hiện tại của doanh nghiệp trên thị trường.

Với tỷ lệ sở hữu 94,9%, VCBS ước tính phần giá trị Masan High-Tech Materials đóng góp vào định giá của Tập đoàn Masan đạt khoảng 80.197 tỷ đồng, cho thấy vai trò ngày càng lớn của doanh nghiệp trong hệ sinh thái của tập đoàn.

Đáng chú ý, mức định giá trên được xây dựng dựa trên kỳ vọng tăng trưởng mạnh trong năm 2026. VCBS dự báo doanh thu của Masan High-Tech Materials có thể đạt 17.248 tỷ đồng, tăng 139% so với năm trước; EBITDA đạt 4.365 tỷ đồng, tăng 204%, trên giả định giá APT (ammonium paratungstate) bình quân khoảng 2.800 USD/mtu.

Theo VCBS, triển vọng này đến từ việc giá APT được kỳ vọng duy trì ở vùng cao, trong khi sản lượng và hiệu quả vận hành tiếp tục cải thiện.

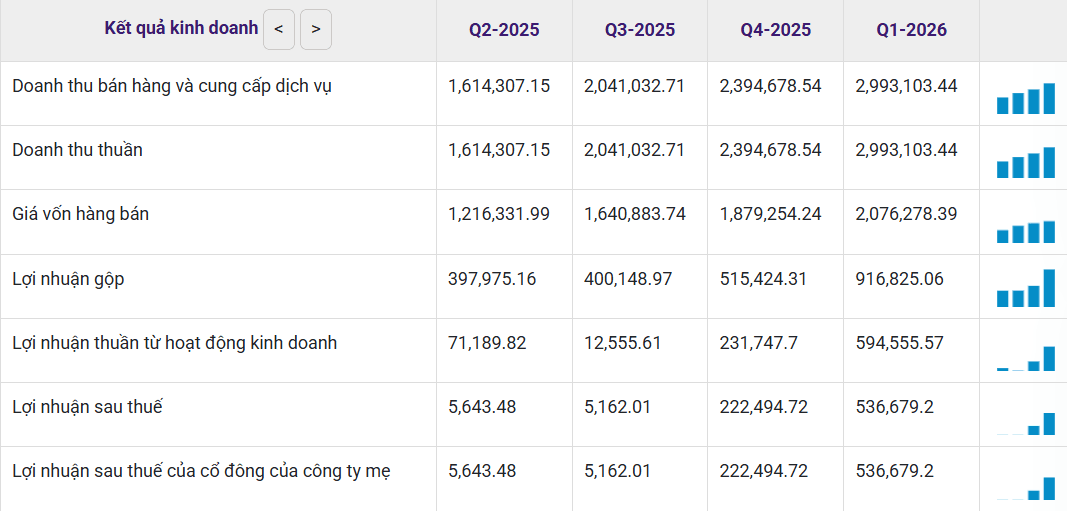

Thực tế, những yếu tố trên đã bắt đầu phản ánh vào kết quả kinh doanh. Trong quý I/2026, Masan High-Tech Materials ghi nhận doanh thu 2.993 tỷ đồng, tăng 114,9% so với cùng kỳ; lợi nhuận sau thuế đạt 537 tỷ đồng, đảo chiều so với khoản lỗ của năm trước và là mức cao nhất từ trước đến nay.

Theo VCBS, động lực tăng trưởng đến từ giá APT bình quân tăng lên khoảng 3.150 USD/mtu, sản lượng bán vonfram tăng 34% cùng với hiệu suất thu hồi khoáng sản được cải thiện, giúp biên EBITDA đạt 35,1%.

Nguồn tài nguyên đủ khai thác thêm 20-30 năm

Bên cạnh triển vọng ngắn hạn, VCBS đánh giá Masan High-Tech Materials còn sở hữu nền tảng tăng trưởng dài hạn nhờ quy mô tài nguyên lớn và mô hình khai thác - chế biến sâu.

Theo Quy hoạch Khoáng sản quốc gia, khu vực Núi Pháo Mở rộng được ước tính có khoảng 55,19 triệu tấn quặng vonfram đa kim, trong khi Núi Chiếm có tiềm năng khoảng 60 triệu tấn, nâng tổng nguồn tài nguyên tiềm năng lên khoảng 115 triệu tấn.

Với công suất khai thác hiện nay khoảng 3,5 triệu tấn quặng mỗi năm, nguồn tài nguyên này có thể hỗ trợ thêm khoảng 20-30 năm hoạt động nếu tiếp tục được hiện thực hóa.

Đáng chú ý, cả hai khu vực đều nằm liền kề hệ thống khai thác và chế biến hiện hữu, giúp doanh nghiệp tận dụng hạ tầng, công nghệ và năng lực vận hành đã được đầu tư trong nhiều năm, qua đó giảm nhu cầu vốn đầu tư mới và nâng cao hiệu quả dự án.

Song song với việc mở rộng nguồn tài nguyên, Masan High-Tech Materials cũng dự kiến nâng công suất oxide vonfram lên hơn 8.000 tấn WO₃, tương đương công suất APT hiện nay, nhằm gia tăng tỷ trọng các sản phẩm chế biến sâu có giá trị gia tăng cao.

Hưởng lợi từ xu hướng dịch chuyển chuỗi cung ứng ngoài Trung Quốc

Hiện Masan High-Tech Materials sở hữu mỏ Núi Pháo cùng Masan Tungsten Chemicals (MTC) - một trong những cơ sở tinh luyện vonfram độc lập lớn nhất thế giới ngoài Trung Quốc. Mô hình tích hợp từ khai thác đến chế biến sâu giúp doanh nghiệp tham gia vào nhiều công đoạn có giá trị gia tăng cao thay vì chỉ bán nguyên liệu thô.

Trong bối cảnh AI, bán dẫn, quốc phòng, hàng không vũ trụ và năng lượng sạch tiếp tục thúc đẩy nhu cầu đối với các vật liệu công nghệ cao, nhiều nền kinh tế đang đẩy mạnh đa dạng hóa chuỗi cung ứng ngoài Trung Quốc.

VCBS cho rằng đây là xu hướng có thể tạo thêm lợi thế cho những doanh nghiệp vừa sở hữu nguồn tài nguyên, vừa có năng lực chế biến sâu và khả năng cung ứng ổn định như Masan High-Tech Materials.

hơn 3,1 tỷ USD, gần gấp đôi hiện tại")

: Tăng sốc chỉ sau 1 đêm, vượt mốc 151 triệu đồng/lượng")