Chứng khoán Rồng Việt (VDSC) vừa có báo cáo phân tích về Ngân hàng TMCP Quân đội (MB - Mã: MBB).

Theo đó, VDSC nhận định, quý 4/2022. MB ghi nhận mức tăng trưởng doanh thu 16% so với cùng kỳ nhờ nguồn thu nhập cốt lõi duy trì đà tăng trưởng đạt 9,6 nghìn tỷ đồng, tăng 34% so với cùng kỳ và chiếm 79% tổng thu nhập hoạt động. Thu nhập phí thuần (NFI) giảm 9% so với cùng kỳ về mức 1,2 nghìn tỷ đồng, qua đó nối dài chuỗi tăng trưởng âm so với cùng kỳ lên 3 quý liên tiếp do dịch vụ ngân hàng đầu tư và phí môi giới chứng khoán sụt giảm.

Mặc dù tăng trưởng thu nhập ngoài lãi giảm 28% so với cùng kỳ năm ngoái nhưng MBB vẫn ghi nhận tổng thu nhập hoạt động đạt 11,8 nghìn tỷ đồng trong quý 4/2022, đóng góp tích cực vào tăng trưởng lợi nhuận.

Bên cạnh đó, CIR của ngân hàng cải thiện cũng là một yếu tố tích cực giúp tăng trưởng lợi nhuận trước thuế khi tỷ lệ này đã giảm dần về 33% vào năm 2022 so với mức 43% cách đây 5 năm. Ngoài ra, chi phí tín dụng là yếu tố đáng chú ý nhất kéo giảm lợi nhuận trước thuế khi chi phí dự phòng tăng 78% so với cùng kỳ. Nhìn chung, lãi trước thuế của MB đã giảm 2% so với cùng kỳ trong quý 4/2022, đạt 4,5 nghìn tỷ đồng.

VDSC nhận định, tăng trưởng tín dụng của MB năm 2022 ghi nhận con số ấn tượng trên cả cơ sở hợp nhất và riêng lẻ, lần lượt là khoảng 25% và 23% và là một trong những ngân hàng có hạn mức tăng trưởng tín dụng cao trong ngành.

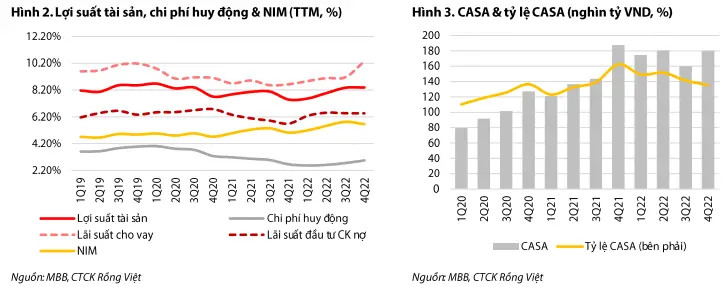

Cụ thể, cho vay khách hàng tăng 26,7% YoY và dư nợ trái phiếu doanh nghiệp vẫn cao hơn 10,6% so với quý 4/2021 mặc dù đã được cắt giảm xuyên suốt trong năm về mức 9% tổng dư nợ tín dụng. Tăng trưởng huy động đạt 19,6% so với đầu năm, dẫn đầu là huy động khách hàng tăng 15,3% và giấy tờ có giá tăng 44,4%. Tỷ lệ CASA tiếp tục giảm xuống 41% vào cuối năm 2022 theo xu hướng của ngành, nhưng số dư thực tế đã được cải thiện và tỷ lệ CASA trở lại vị trí dẫn đầu của ngành.

Đáng chú ý, NIM quy năm của MB đã có xu hướng tăng đều đặn kể từ đầu năm để đạt khoảng 5,8% trong quý IV/2022, tăng 0,83 điểm % theo quý do hai đợt tăng lãi suất niêm yết vào tháng 10 và tháng 11, dao động từ 0,5% -1,1% cho mỗi kỳ hạn.

NIM (trượt 12 tháng), mặc dù giảm nhẹ so với quý trước, nhưng cũng cho thấy mức tăng trưởng mạnh so với cùng kỳ hơn 0,6 điểm %.

Theo các chuyên gia phân tích, những yếu tố đã thúc đẩy đà tăng của NIM bao gồm tăng trưởng tín dụng được hỗ trợ bởi hạn mức cao và sự nới rộng chênh lệch lãi suất thị trường 1..

Áp lực về chất lượng tài sản dần hiện rõ

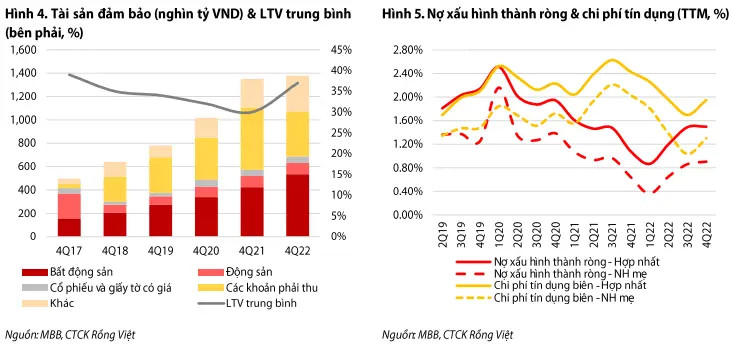

VDSC nhận định, hầu hết các chỉ số về chất lượng tài sản của MB đều cho thấy mức tăng vừa phải trong quý 4/2022. Tỷ lệ nợ xấu ròng hình thành hàng quý ghi nhận gần 1.200 tỷ đồng, trong đó 742 tỷ đồng là của ngân hàng mẹ.

Ngân hàng đã trích lập dự phòng đáng kể cho các khoản vay. Điều này dẫn đến chi phí tín dụng biên hợp nhất/riêng lẻ tăng lên mức 1,95%/1,3%. Tỷ lệ bao phủ nợ xấu cũng tăng trở lại mức 238% sau khi giảm liên tục trong ba quý từ mức đỉnh 268% vào cuối năm ngoái.

Tính đến quý 4/2022, các khoản cho vay của MB dành cho các nhà phát triển bất động sản là 21.400 tỷ đồng, tương ứng với 4,6% dư nợ cho vay. Tổng dư nợ tín dụng cho các nhà phát triển bất động sản chiếm dưới 10% tổng dư nợ tín dụng.

Triển vọng nào cho năm 2023?

Trong năm 2023, NIM dự kiến sẽ giảm 0,12% do lợi suất tài sản có thể không theo kịp với chi phí huy động ngày càng tăng. Bên cạnh mức tăng trưởng tín dụng 15%, thu nhập lãi thuần dự báo sẽ tăng 14%. Thu nhập ngoài lãi được dự báo sẽ tăng nhẹ ở mức một con số do các điều kiện không thuận lợi để các công ty con của MBB có lãi trong năm 2023.

Nhìn chung, VDSC đánh giá, tổng thu nhập hoạt động của MB sẽ tăng vừa phải 12% so với cùng kỳ năm trước. OPEX và chi phí dự phòng được dự báo sẽ tăng lần lượt 7% và 17% YoY.

Dự phóng lợi nhuận sau thuế năm 2023 và 2024 lần lượt là 19.904 tỷ đồng, tăng 14% so với cùng kỳ và 24.967 tỷ đồng, tăng 25%.

Các chuyên gia phân tích nhận thấy, giá cổ phiếu trong ngắn hạn có thể điều chỉnh do những rủi ro từ vĩ mô cùng với biến động thị trường, tuy nhiên định giá hiện tại tương đối hấp dẫn trong trung hạn.

VDSC nhận định, về lâu dài, MB sẽ tiếp tục đặt được tăng trưởng từ thu nhập lãi, nhờ vào lợi thế chi phí huy động vốn thấp cùng với lợi suất tài sản gia tăng. Ngoài ra, với tiềm năng từ các nguồn thu phí từ phân khúc bancassurance và tài chính tiêu dùng, nhóm phân tích kỳ vọng MB sẽ quay trở lại quỹ đạo tăng trưởng của mình khi điều kiện thị trường trở nên thuận lợi hơn vào năm 2024.