Vì sao Geleximco muốn bán sạch vốn tại Chứng khoán An Bình (ABW), chấm dứt mối lương duyên 20 năm?

Geleximco là một trong những cổ đông cùng với EVN được xem là sáng lập nên Chứng khoán An Bình (ABW).

Tập đoàn Geleximco vừa thông báo đăng ký bán toàn bộ hơn 46,37 triệu cổ phiếu ABW tại CTCP Chứng khoán An Bình, tương ứng 45,85% vốn điều lệ. Giao dịch dự kiến được thực hiện theo phương thức thỏa thuận.

Hiện các bên chưa công bố thông tin về đối tác mua cũng như mức giá thỏa thuận. Tạm tính theo thị giá cổ phiếu ABW hiện nay ở mức 11.800 đồng/cổ phiếu, Geleximco có thể thu về khoảng 550 tỷ đồng nếu thương vụ hoàn tất.

Chấm dứt mối lương duyên 20 năm

Đáng chú ý, kế hoạch thoái vốn của Geleximco diễn ra ngay sau khi Chứng khoán An Bình thông qua phương án tăng vốn điều lệ lên gấp ba lần. Trước thời điểm này, mối quan hệ giữa Chứng khoán An Bình và Geleximco được đánh giá là khá gắn bó.

Không chỉ dừng lại ở cơ cấu cổ đông hay sự tham gia của các lãnh đạo chung, mối liên hệ giữa hai bên còn thể hiện thông qua các khoản đầu tư trái phiếu. Cụ thể, Chứng khoán An Bình hiện đang đầu tư hơn 47 tỷ đồng vào các lô trái phiếu chưa niêm yết, trong đó xuất hiện những doanh nghiệp có liên quan đến hệ sinh thái Geleximco như CTCP Giấy An Hòa.

Ngoài ra, tại thời điểm cuối quý III/2025, Chứng khoán An Bình đã rót gần 94 tỷ đồng vào trái phiếu niêm yết, tăng hơn 91 tỷ đồng so với đầu năm. Các khoản đầu tư này chủ yếu là trái phiếu do CTCP Đầu tư và Du lịch Vạn Hương phát hành. Doanh nghiệp này từng gây chú ý khi tăng vốn điều lệ mạnh từ 200 tỷ đồng lên 2.682 tỷ đồng vào tháng 11/2020, sau đó tiếp tục nâng vốn lên 3.000 tỷ đồng vào tháng 6/2021.

Vạn Hương là công ty thành viên của Geleximco, đồng thời là chủ đầu tư dự án Khu du lịch quốc tế Đồi Rồng với quy mô hơn 480ha và tổng mức đầu tư khoảng 30.000 tỷ đồng.

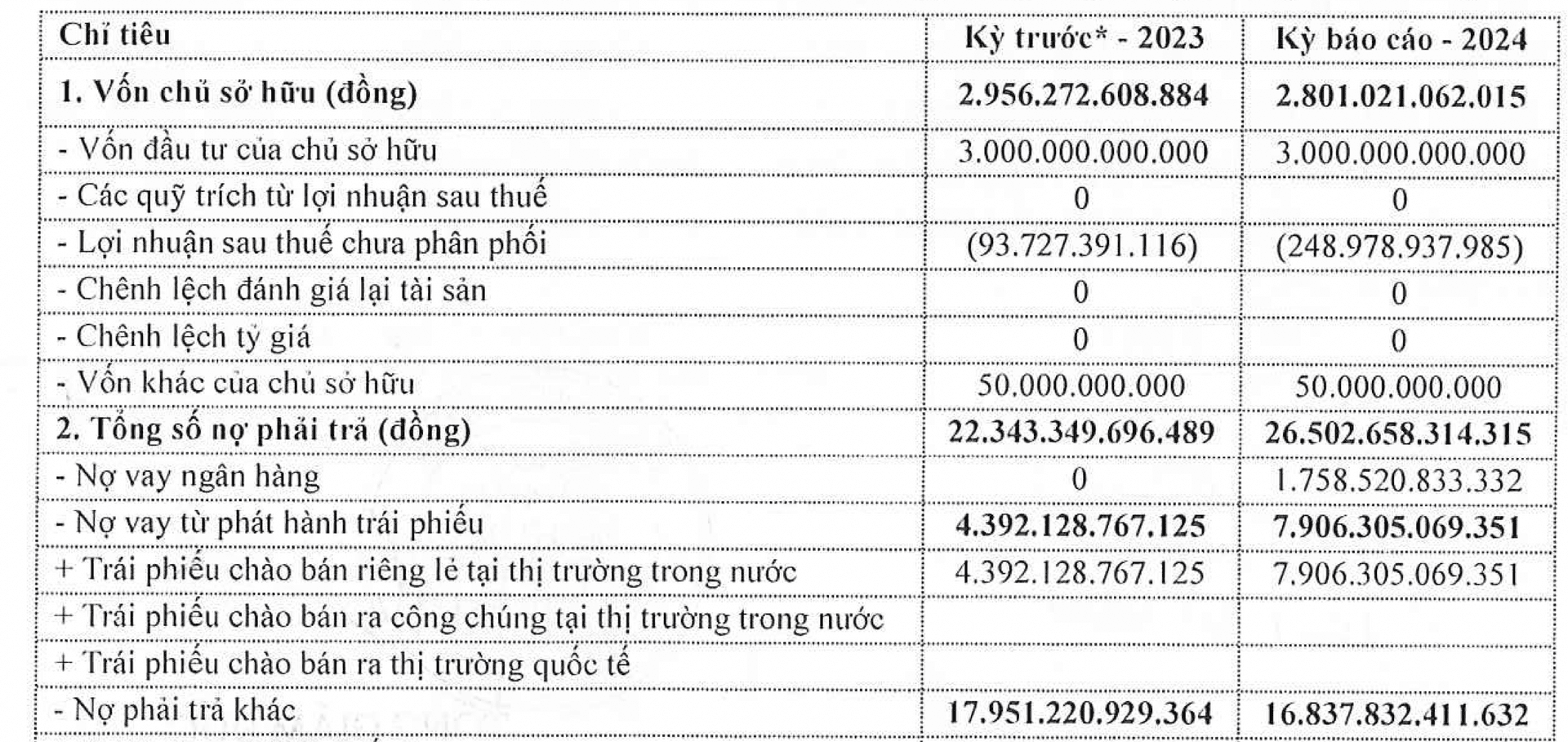

Tuy nhiên, tình hình kinh doanh của Vạn Hương đang gặp nhiều khó khăn. Năm 2024, doanh nghiệp báo lỗ 150 tỷ đồng, trong khi năm 2023 cũng lỗ gần 62 tỷ đồng. Chuỗi thua lỗ này khiến công ty ghi nhận lỗ lũy kế 248 tỷ đồng, vốn chủ sở hữu còn 2.801 tỷ đồng, thấp hơn mức vốn góp của chủ sở hữu là 3.000 tỷ đồng.

Tính đến cuối năm 2024, Vạn Hương đang gánh 1.758 tỷ đồng vay ngân hàng và 7.906 tỷ đồng vay trái phiếu, cùng với các khoản nợ phải trả khác đưa tổng nghĩa vụ nợ phải trả khác vượt 16.800 tỷ đồng; tổng nợ phải trả trên 26.500 tỷ đồng. Hệ số nợ phải trả đã gấp 9,46 lần vốn chủ sở hữu, trong khi dư nợ trái phiếu gấp 2,82 lần vốn chủ sở hữu.

Nhìn rộng hơn, mối liên quan giữa Chứng khoán An Bình và Geleximco đã hình thành từ những ngày đầu công ty chứng khoán này ra đời. Ông Vũ Văn Tiền là Chủ tịch HĐQT Chứng khoán An Bình, đồng thời giữ vị trí Chủ tịch HĐQT Tập đoàn Geleximco.

Chứng khoán An Bình (ABS) được Ủy ban Chứng khoán Nhà nước cấp phép thành lập năm 2006 với vốn điều lệ ban đầu 50 tỷ đồng. ABS ra đời từ sự hợp tác thành công giữa Geleximco, Tập đoàn Điện lực Việt Nam (EVN) và Ngân hàng TMCP An Bình (ABBank).

Sau đó, Chứng khoán An Bình chào bán 33 triệu cổ phiếu cho cổ đông hiện hữu. Khi đó, có 8 cổ đông tham gia góp vốn thêm, trong đó EVN góp 99 tỷ đồng (9,9 triệu cổ phiếu), Geleximco góp 148,6 tỷ đồng (14,86 triệu cổ phiếu), ABBank góp 11,4 tỷ đồng (1,14 triệu cổ phiếu). Phần còn lại do các cổ đông cá nhân như ông Đào Mạnh Kháng, bà Vũ Thị Hương, bà Vũ Thị Thủy và ông Nguyễn Hoài Anh nắm giữ.

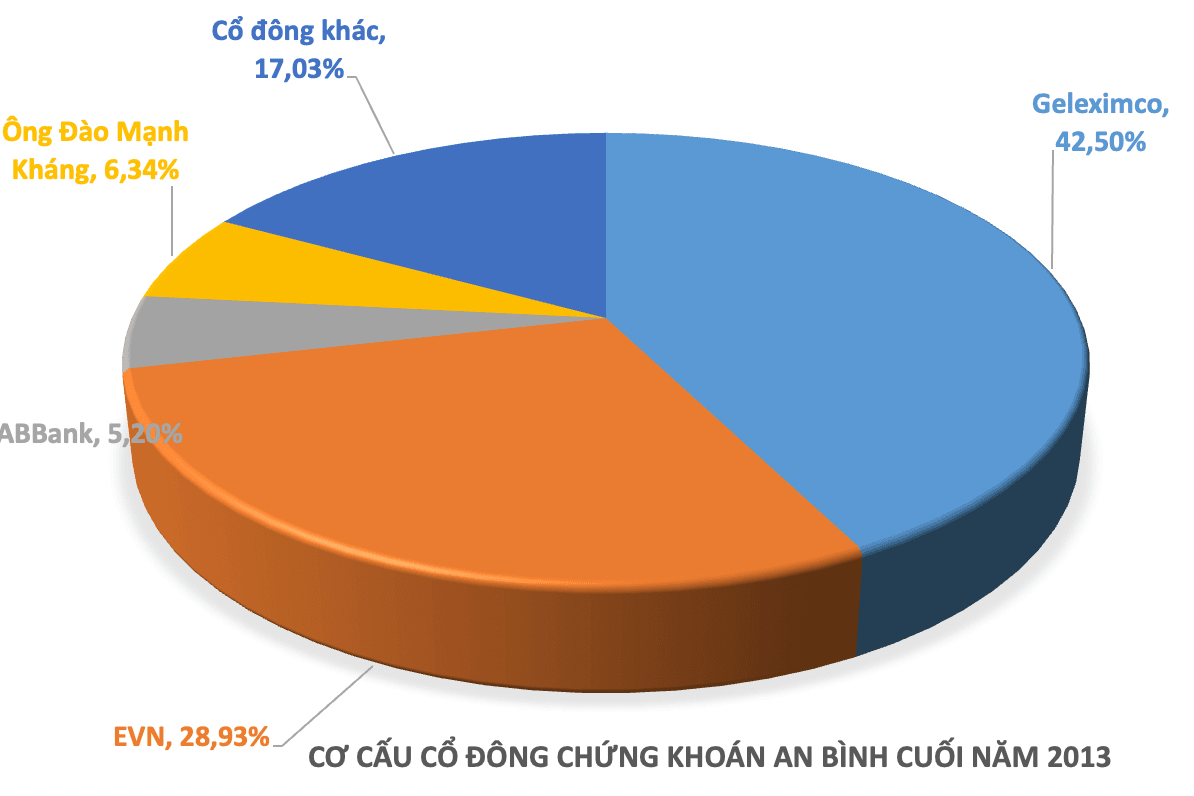

Tại thời điểm cuối năm 2013, Chứng khoán An Bình ghi nhận 4 cổ đông lớn.

Đến năm 2015 EVN thoái vốn, một phần chuyển sang cho CTCP Tư vấn Đầu tư Thái Bình, địa chỉ tại toà nhà Geleximco.

Vì đâu Geleximco chọn thoái vốn sau 20 năm đồng hành?

Lý do 1

Nút thắt tăng vốn: Không muốn (hoặc không thể) theo cuộc chơi vốn mới

ABS chuẩn bị tăng vốn quy mô lớn, tỷ lệ phát hành 1:2, tương ứng gấp 3 lần vốn điều lệ hiện tại. Tỷ lệ này được xem là rất “nặng” với cổ đông lớn nếu muốn duy trì tỷ lệ sở hữu.

Với Geleximco:

- Không tham gia mua thêm → tỷ lệ sở hữu sẽ bị pha loãng mạnh;

- Tham gia mua thêm → phải bỏ thêm lượng tiền đáng kể, khoảng 927 tỷ đồng, trong khi tập đoàn có thể đang ưu tiên vốn cho các mảng khác.

Việc chọn bán thỏa thuận toàn bộ ngay trước giai đoạn tăng vốn sẽ giúp Geleximco:

- Chốt một thương vụ “chuyển giao quyền lực” cho nhà đầu tư mới;

- Tránh tình huống “kẹt” giữa pha loãng và phải bơm thêm tiền.

Theo kế hoạch, Chứng khoán An Bình phát hành 202,3 triệu cổ phiếu chào bán cho cổ đông hiện hữu với giá 10.000 đồng/cổ phiếu, huy động 2.023 tỷ đồng.

Tính ra, để theo đuổi vụ này, và giữ nguyên tỷ lệ sở hữu, Geleximco sẽ chi hơn 927 tỷ đồng để mua thêm.

Trong khi đó thị giá cổ phiếu ABW đang là 11.800 đồng/cổ phiếu. Với nhiều nhà đầu tư, việc chi tiền lớn mua thêm số cổ phần này không có lợi khi ABW điều chỉnh giá sau tăng vốn.

Lý do 2

Tối ưu hóa thương vụ: Bán trước khi “cơ cấu vốn” làm thay đổi bức tranh định giá và quyền kiểm soát

Khi công ty chuẩn bị tăng vốn, câu chuyện sẽ chuyển sang “ai bơm vốn – bơm bao nhiêu – quyền lực hậu tăng vốn”.

Bán trước (hoặc ngay giai đoạn đầu) giúp Geleximco:

- Dễ đàm phán theo gói lớn (block 45,85% vốn điều lệ);

- “Định giá quyền kiểm soát” rõ hơn;

- Dễ chốt nhanh với bên mua có chiến lược.

Lý do 3

“Cơ cấu lại nguồn vốn” ở cấp tập đoàn: Thu hồi vốn, xoay vòng danh mục

Đây là lý do được ghi chính thức trong công bố thông tin của Geleximco. Geleximco đã đồng hành cùng Chứng khoán An Bình 20 năm. Với một khoản nắm giữ lâu năm, việc thoái vốn có thể:

- Đầu tư tài chính vào mảng chứng khoán không còn là ưu tiên;

- Thu hồi tiền cho dự án/mảng lõi khác;

- Tái cấu trúc danh mục (nhất là khi thị trường tài chính bước vào chu kỳ cạnh tranh vốn mạnh).

Bên cạnh đó, Geleximco vừa chi gần 2.600 tỷ đồng vào thương vụ mua Viettronics, mở rộng hoạt động sang lĩnh vực công nghệ viễn thông. Việc chi thêm gần nghìn tỷ cho công ty chứng khoán không nổi trội cũng khiến doanh nghiệp thêm gánh nặng tài chính.

Ngoài ra, sau 20 năm đồng hành, điểm khác biệt của Chứng khoán An Bình với nhiều công ty trong ngành khác là 'sức ỳ': Công ty gần như rất ít tăng vốn trong suốt thời gian hoạt động. Đây cũng là lý do khiến quy mô Chứng khoán An Bình không nổi trội so với nhiều doanh nghiệp trong ngành. Một trong những dấu hỏi đặt ra cho việc ít tăng quy mô vốn đến từ ý chí của các cổ đông lớn, cổ đông chiến lược.

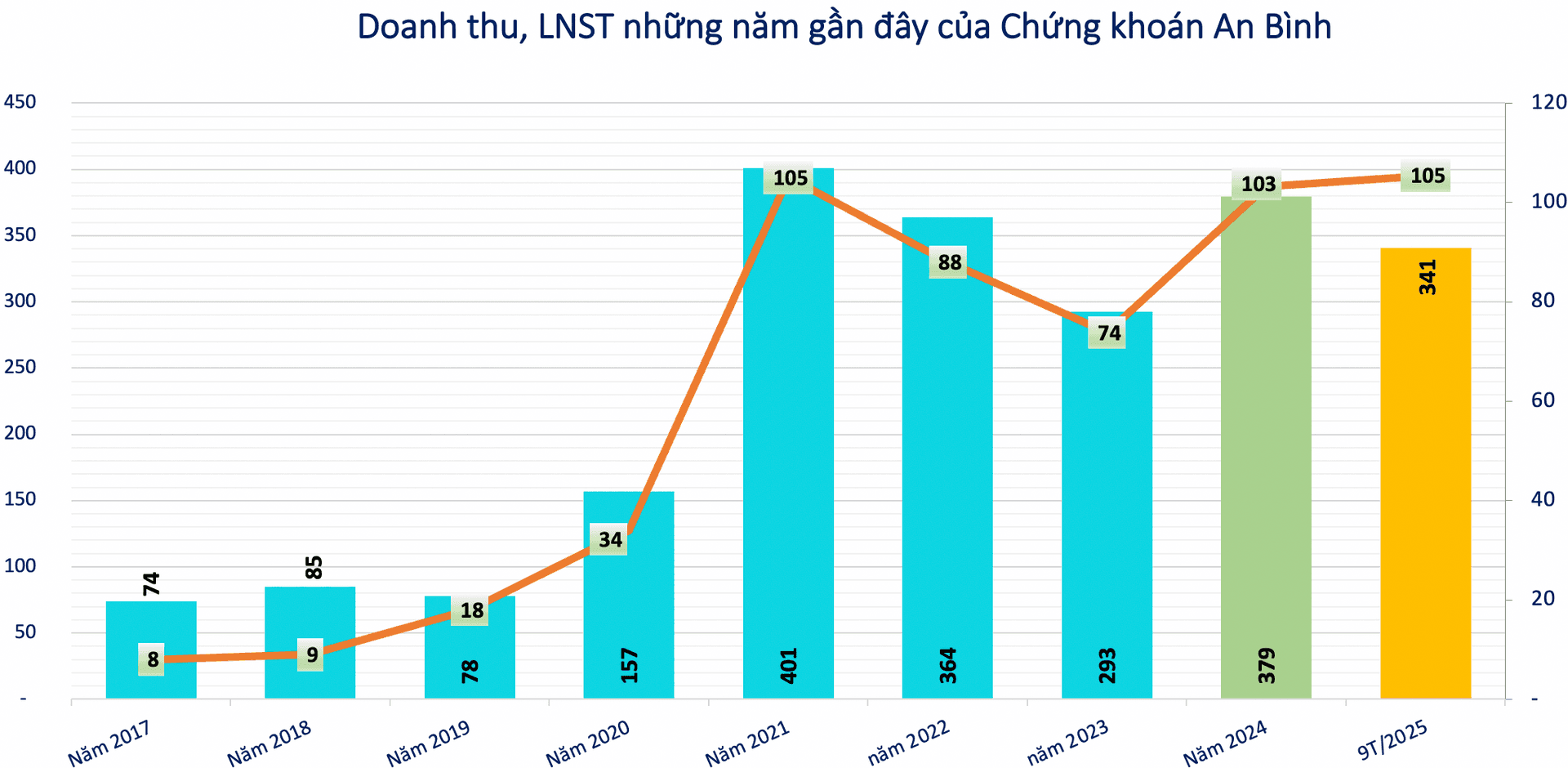

Về hoạt động kinh doanh, Chứng khoán An Bình ghi nhận doanh thu năm 2024 hơn 379 tỷ đồng và lãi sau thuế 103 tỷ đồng. Còn 9 tháng đầu năm 2025 doanh thu hoạt động đạt 341 tỷ đồng và lãi sau thuế 105 tỷ đồng.

Lý do 4

Tách bạch hệ sinh thái tài chính

Geleximco gắn với hệ sinh thái tài chính quanh ABS/ABBank trong nhiều năm. Thị trường thường nhắc tới “nhóm An Bình – Geleximco”.

Khi môi trường quản trị – minh bạch – tuân thủ ngày càng được soi kỹ, nhiều tập đoàn có xu hướng:

- Giảm sở hữu chéo/giảm liên hệ cấu trúc;

- Làm gọn hệ sinh thái để dễ huy động vốn/đối tác;

- Mở đường cho một cổ đông chiến lược mới “độc lập” hơn.

Các kịch bản tiếp theo của thương vụ thoái vốn này vẫn là xem đối tác mua lại số cổ phần này của Geleximco là ai?

Nhiều kịch bản đã được xây sẵn, từ việc một tổ chức khác mua lại như việc chuyển giao quyền lực. Kịch bản hai không loại trừ, là bên mua thoả thuận cũng nằm trong hệ sinh thái Geleximco, việc bán chỉ là tái cấu trúc đối tượng sở hữu. Và một kịch bản thứ ba, số cổ phần này sẽ được phân tán rộng cho nhiều nhà đầu tư, Chứng khoán An Bình sẽ bước vào một cuộc chơi mới.

Tất cả vẫn chờ thêm thông tin công bố từ phía các bên liên quan.

lên cao kỷ lục")