Vietcombank khẳng định vị thế Top 1 lợi nhuận hệ thống, HDBank báo lãi bán niên cao nhất lịch sử

Với việc 2 ngân hàng lớn là Vietcombank và HDBank vừa công bố báo cáo tài chính quý II/2025, danh sách kết quả kinh doanh chỉ còn 3 ngân hàng cuối cùng.

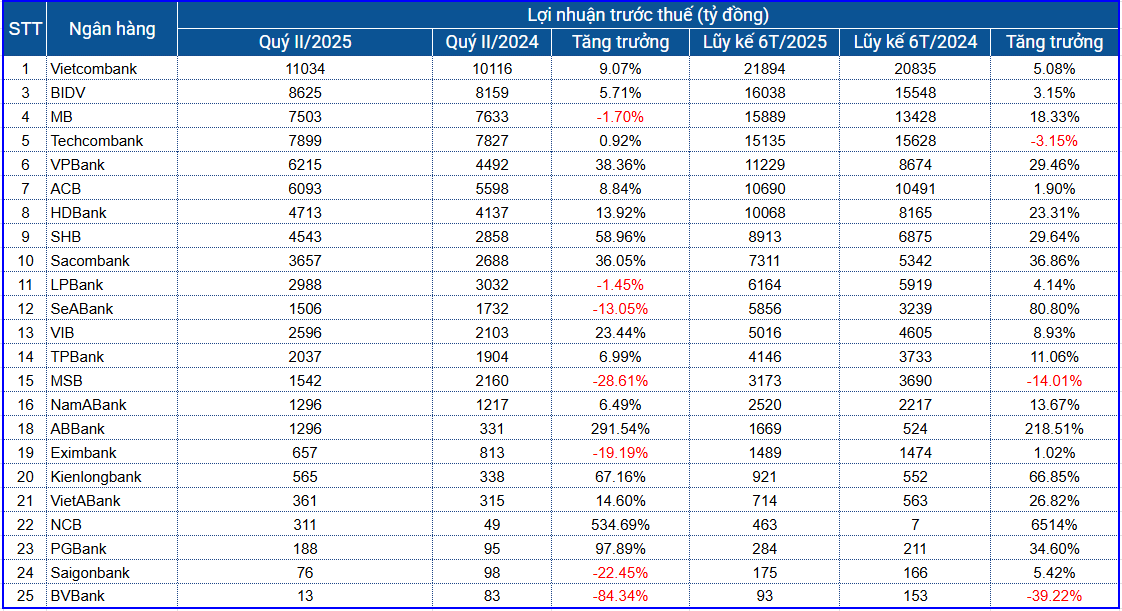

Cập nhật đến sáng 31/7, chỉ còn 3 ngân hàng nữa công bố BCTC là bức tranh KQKD quý II/2025 của nhóm niêm yết sẽ hoàn thiện. Theo danh sách tổng hợp, có 19 ngân hàng ghi nhận lợi nhuận tăng trưởng trong 6 tháng, chỉ có 3 ngân hàng giảm lợi nhuận.

Vietcombank dẫn đầu hệ thống, nhóm tư nhân bứt phá mạnh mẽ

Vietcombank tiếp tục khẳng định vị thế Top 1 khi ghi nhận lợi nhuận trước thuế 6 tháng đạt gần 21.900 tỷ đồng, tăng 5% so với cùng kỳ. Động lực của Vietcombank được thúc đẩy bởi nền khách hàng cá nhân ngày càng mở rộng, chất lượng tín dụng duy trì tốt và biên lợi nhuận cải thiện nhờ chi phí vốn thấp.

Trong khi đó, tâm điểm trong mùa báo cáo là nhóm tư nhân, với nhiều ngân hàng bứt phá mạnh mẽ cả về tốc độ tăng trưởng lợi nhuận lẫn cải thiện hiệu suất hoạt động.

Điển hình như HDBank – ngân hàng ghi nhận hơn 10.068 tỷ đồng – mức lợi nhuận bán niên cao nhất từ trước đến nay và vượt ngưỡng 10.000 tỷ đồng. Đồng thời, hiệu quả của công tác chuyển đổi số được thể hiện rõ nét với chi phí hoạt động được tối ưu hóa, giúp tỷ lệ CIR cải thiện mạnh mẽ xuống mức ấn tượng 25,5%.

Với kết quả trên, HDBank tiếp tục dẫn đầu toàn ngành về hiệu quả hoạt động với tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) đạt 26,5%; tỷ suất lợi nhuận trên tổng tài sản (ROA) đạt mức cao với 2,2%.

VPBank quay trở lại đường đua với mức tăng 29%, nhờ nền thấp và thu nhập ngoài lãi cải thiện rõ nét. Đặc biệt, SeABank ghi nhận mức tăng đột phá 80%, trở thành ngân hàng có tốc độ tăng trưởng cao nhất toàn hệ thống trong 6 tháng đầu năm.

Nhiều ngân hàng hy sinh lợi nhuận để đồng hành cùng khách hàng

Trái ngược với gam màu tươi sáng từ phần lớn các ngân hàng, một số nhà băng chấp nhận tăng chi phí dự phòng, giảm lãi suất cho vay hoặc giãn thời gian thu hồi nợ. Qua đó ghi nhận mức sụt giảm nhẹ về lợi nhuận trong 6 tháng đầu năm. Đáng chú ý như Techcombank (-3,15%), MSB (-14%) – những nhà băng có truyền thống quản trị rủi ro thận trọng và đang tập trung mở rộng nền khách hàng SME, bán lẻ thông qua chính sách tín dụng linh hoạt hơn.

Tại nhóm ngân hàng quy mô nhỏ, điển hình là BVBank – 6 tháng đầu năm, ngân hàng ghi nhận lợi nhuận trước thuế 93 tỷ đồng. Mức lợi nhuận thấp hơn so cùng kỳ, nguyên do chủ yếu đến từ (1) Việc BVBank chủ động giảm lãi suất cho vay, đưa ra các gói tín dụng ưu đãi hỗ trợ khách hàng cá nhân, doanh nghiệp theo tinh thần của Chính phủ và NHNN, (2) BVBank chủ động trích lập chi phí dự phòng để củng cố vùng đệm an toàn và kiểm soát chất lượng tài sản và (3) Chi phí hoạt động tăng 17% để mở rộng kinh doanh, đặc biệt, đầu tư nâng cấp mạng lưới và hạ tầng công nghệ, phục vụ chiến lược số hóa trong dài hạn và tối ưu quy trình vận hành. Đây là hướng đi nhất quán trong chiến lược chuyển đổi số và hiện đại hóa ngân hàng bán lẻ, hướng tới vận hành tinh gọn, đa kênh và thân thiện với người dùng.

Trong bối cảnh thị trường tín dụng chưa phục hồi hoàn toàn, lựa chọn này giúp một số ngân hàng giữ vững thanh khoản, kiểm soát tốt tỷ lệ nợ xấu và củng cố nền tảng cho chu kỳ tăng trưởng tiếp theo – dù đồng nghĩa với việc chưa thể bứt phá lợi nhuận trong ngắn hạn.

>> Đẩy mạnh kinh doanh số, HDBank (HDB) báo lãi 6 tháng đạt 10.068 tỷ đồng, ROE lên tới 26,5%