Theo kế hoạch này, Vietcombank sẽ chi cổ tức 8% bằng tiền mặt cho năm 2020 và 27,6% cổ tức bằng cổ phiếu cho năm 2019 trong 6 tháng cuối năm 2021. Trong khi đó, kế hoạch phát hành 6,5% vốn điều lệ có thể bị lùi lại do ảnh hưởng của dịch COVID-19.

Nhóm phân tích giả định Vietcombank sẽ phát hành 6,5% cổ phần trước thực hiện trong năm 2022 với mức giá 100.000 đồng/cp.

Cũng trong báo cáo này, SSI Research đã hạ dự báo lợi nhuận của Vietcombank xuống còn 26.400 tỷ đồng, thấp hơn 8% so với dự báo trước đó và tăng 14,7% so với năm trước. Ước tính này được dựa trên những yếu tố như sau.

Trước đó, Ngân hàng Nhà nước (NHNN) đã nâng mức trần tăng trưởng tín dụng đối với Vietcombank từ 10,5% như ban đầu lên 12,5%. Các chuyên gia của SSI cho rằng sẽ có nhiều đợt tăng trần tín dụng của NHNN trong nửa cuối năm 2021. Do đó, đơn vị này duy trì giả định tăng trưởng tín dụng của Vietcombank ở mức 13,8% so với cùng kỳ trong năm 2021.

Bên cạnh đó, với việc hạ lãi suất cho vay để hỗ trợ khách hàng trong những tháng cuối năm, Vietcombank ước tính mất đi thu nhập lãi trong nửa cuối năm 2021 khoảng 1.800 tỷ đồng. Ngoài ra, lãi suất cho vay thấp hơn sẽ được áp dụng cho các khoản vay mới.

SSI Research ước tính tổng mức thiệt hại thu nhập lãi thuần trong 6 tháng cuối năm là 4.000 tỷ đồng, tương đương 9,3% so với thu nhập lãi thuần dự báo ban đầu cho năm 2021.

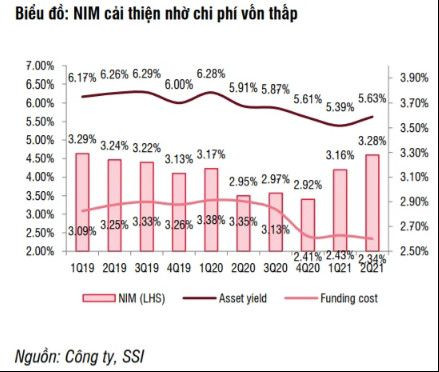

Song, nhóm phân tích cũng điều chỉnh giả định biên lãi ròng (NIM) ở mức 2,91% do chi phí vốn cải thiện, giảm mạnh trong 6 tháng đầu năm 2021. Do đó, hiện tại SSI Research ước tính tăng trưởng thu nhập lãi thuần của Vietcombank là 10,1% so với cùng kỳ.

Về các hoạt động khác, nhóm phân tích ước tính thu nhập phí thuần tăng 12,2% , nhờ vào bancassurance, digibank và dịch vụ thẻ, trong khi thu từ nợ xấu đã xóa ước tính đạt 3.000 tỷ đồng, tăng 24% so với cùng kỳ.

Ngoài ra, chi phí hoạt động cũng ước giảm trong nửa cuối năm 2021, do chi phí quản lý đã được ghi nhận trước trong nửa đầu năm 2021.

Nhìn chung, SSI Research giả định hệ số chi phí trên thu nhập (CIR) điều chỉnh cho năm 2021 ở mức 34%, cao hơn mức 32,7% trong năm 2020, tuy nhiên cải thiện so với mức 35,3% trong 6 tháng đầu năm 2021. Chi phí dự phòng dự kiến ở mức 10.000 tỷ đồng (tăng 0,3%) trong năm nay và 8.000 tỷ đồng (giảm 20%) trong năm 2022.

Trong năm 2022, các chuyên gia SSI dự báo lợi nhuận trước thuế của Vietcombank có thể đạt 33.700 tỷ đồng (tăng 27% ), được thúc đẩy bởi tăng trưởng tín dụng và tiền gửi lần lượt là 14% và 10,9% so với cùng kỳ, và NIM cải thiện lên 3,07%.

Với tỷ lệ LDR thấp và tỷ lệ vốn ngắn hạn cho vay trung dài hạn thấp, Vietcombank được kỳ vọng vẫn còn nhiều dư địa để cải thiện NIM.

cập nhật tiến độ khách sạn tại dự án 5 tỷ USD do Xây dựng Hòa Bình thi công")