70% cổ phiếu rơi vào vùng định giá như thời khủng hoảng

Theo báo cáo của VinaCapital, phía sau VN-Index là khoảng lệch đáng chú ý khi vùng P/E thấp đang trải rộng trong phần lớn cổ phiếu nhưng chưa phản ánh đầy đủ vào chỉ số chung.

Gần 30% VN-Index thuộc nhóm Vingroup: Chỉ số chung bước vào giai đoạn phân hóa mạnh

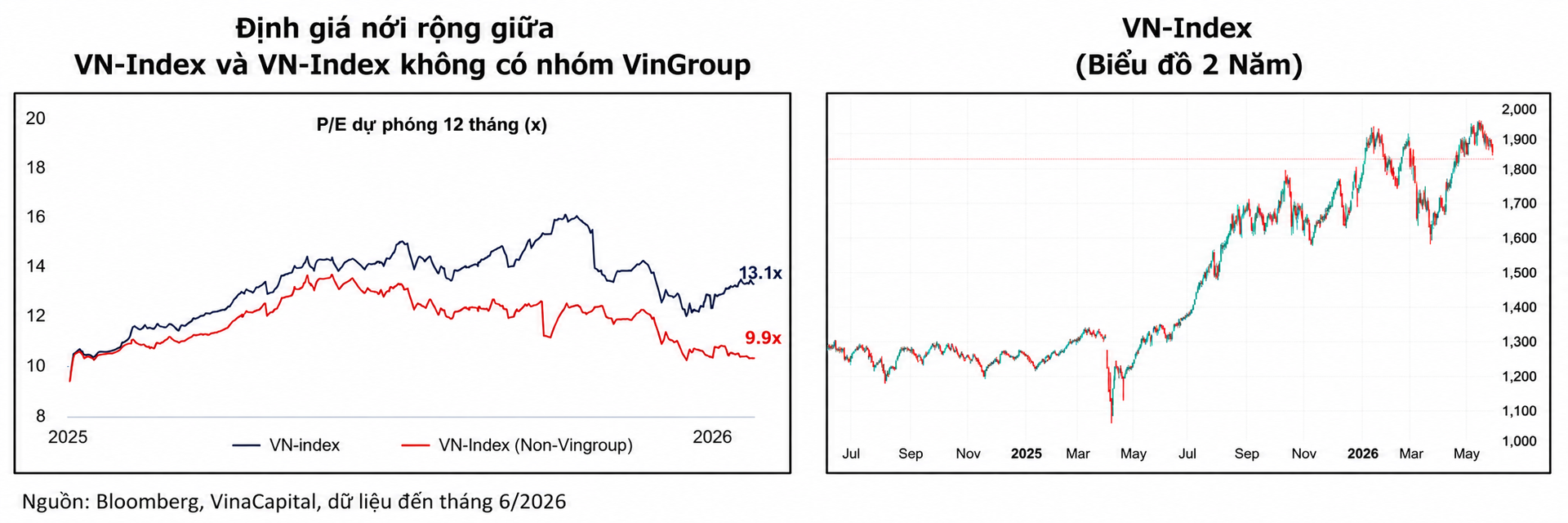

Trong báo cáo cập nhật mới đây, ông Michael Kokalari, CFA, Giám đốc Phân tích Kinh tế Vĩ mô và Nghiên cứu Thị trường của VinaCapital, cho biết VN-Index đang giao dịch ở mức P/E dự phóng 13 lần, đi kèm kỳ vọng tăng trưởng lợi nhuận năm 2026 đạt 15%.

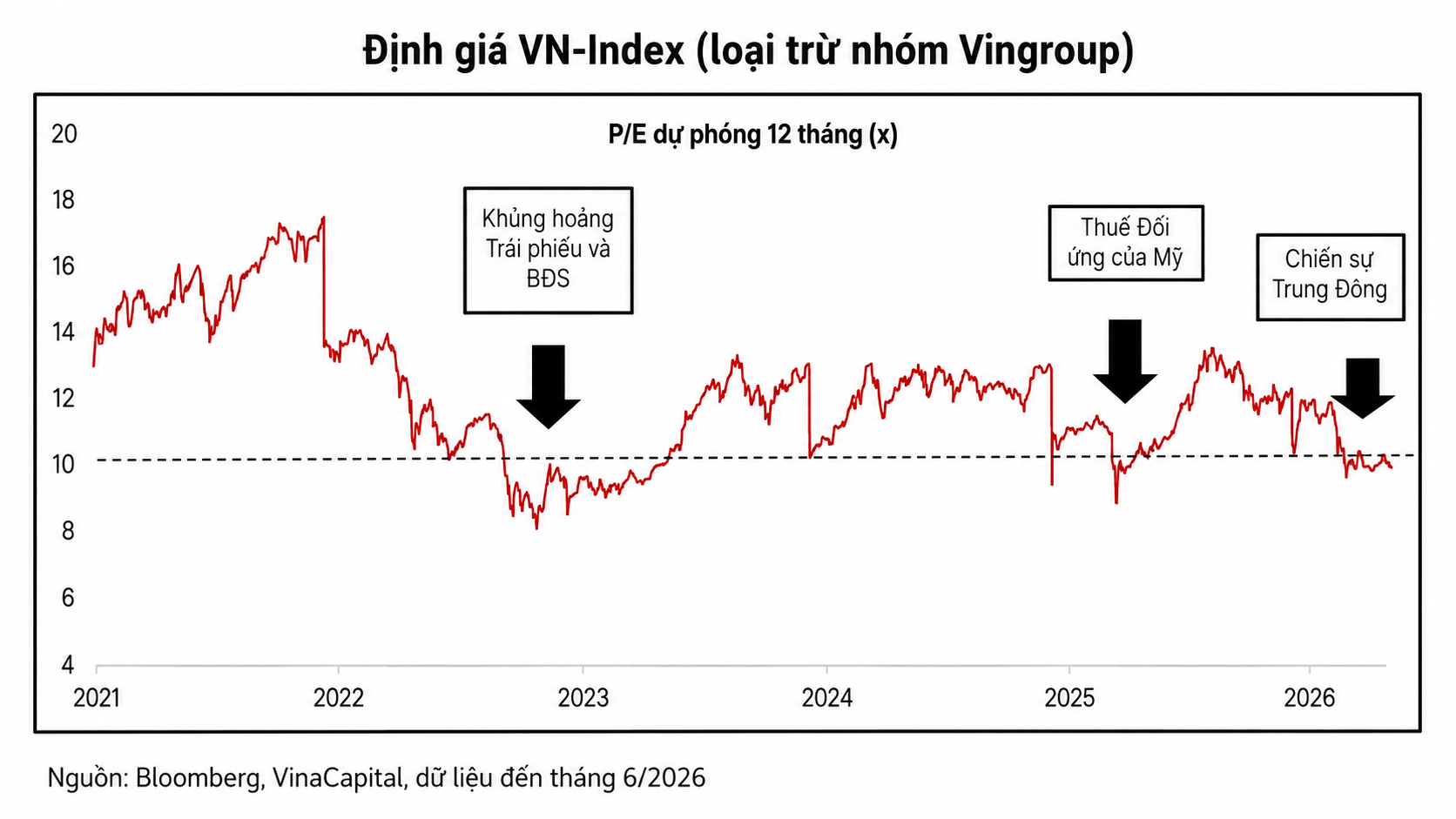

Điểm đáng chú ý nằm ở phần phía sau chỉ số. Hơn 70% cổ phiếu trên thị trường đang giao dịch dưới mức P/E 10 lần. Theo ông Michael Kokalari, đây là “mức định giá thấp thường chỉ xuất hiện trong các giai đoạn khủng hoảng”.

Bức tranh này cho thấy VN-Index không phản ánh đồng đều mặt bằng định giá của toàn thị trường. Một nhóm cổ phiếu vốn hóa lớn đang có ảnh hưởng đáng kể đến chỉ số chung, trong khi phần rộng hơn của thị trường vẫn giao dịch ở vùng định giá thấp.

Theo báo cáo, nhóm doanh nghiệp thuộc hệ sinh thái Vingroup, gồm Vingroup, Vinhomes, Vincom Retail và Vinpearl, hiện chiếm gần 30% VN-Index. Hai năm trước, tỷ trọng này mới ở mức khoảng 8%.

Sự thay đổi về tỷ trọng vốn hóa khiến mức phân hóa của chỉ số rõ hơn. Năm ngoái, VN-Index tăng khoảng 41%, nhưng nếu loại trừ nhóm cổ phiếu liên quan đến Vingroup, mức tăng chỉ còn khoảng 10%. Trong năm nay, VN-Index tiếp tục vượt chỉ số không bao gồm nhóm Vingroup khoảng 4–5 điểm phần trăm.

Khoảng cách này cũng thể hiện trực tiếp ở định giá. VN-Index đang giao dịch quanh mức P/E 13 lần với tăng trưởng lợi nhuận kỳ vọng 15%. Trong khi đó, phần còn lại của thị trường giao dịch quanh mức P/E 10 lần với tăng trưởng lợi nhuận khoảng 16%. Như vậy, nhóm ngoài Vingroup có triển vọng tăng trưởng lợi nhuận không thấp hơn, nhưng đang được định giá thấp hơn.

Quý I lợi nhuận tăng 51%: Định giá thấp chưa phản ánh hết nền tảng doanh nghiệp

Vùng định giá thấp không đi kèm một bức tranh lợi nhuận suy yếu. Theo số liệu được ông Michael Kokalari trích dẫn trong báo cáo, lợi nhuận sau thuế của các doanh nghiệp niêm yết tăng 51% so với cùng kỳ trong quý I/2026, cao hơn nhiều so với mức kỳ vọng đồng thuận 15%.

Một phần mức tăng đến từ Vinhomes. Tuy nhiên, báo cáo lưu ý rằng ngay cả khi loại trừ VHM, “lợi nhuận vẫn tăng khoảng 30% – gấp đôi kỳ vọng thị trường”. Chi tiết này cho thấy đà tăng lợi nhuận không chỉ đến từ một cổ phiếu riêng lẻ.

Tăng trưởng lợi nhuận được ghi nhận ở nhiều nhóm ngành, gồm bất động sản, vật liệu, bán lẻ, năng lượng và hàng tiêu dùng thiết yếu. Nhóm vật liệu hưởng lợi từ nhu cầu thép tăng. Doanh nghiệp lọc dầu được hỗ trợ bởi biên lợi nhuận lọc dầu mở rộng. Nhóm hàng tiêu dùng cũng bắt đầu phục hồi từ mức nền thấp của năm ngoái.

Về định giá ngành, nhóm ngân hàng được báo cáo đánh giá hấp dẫn với P/B khoảng 1,3 lần, trong khi ROE vẫn ở mức hai con số. Ngoài ngân hàng, các cổ phiếu tiêu dùng, công nghệ thông tin và năng lượng cũng đang giao dịch ở vùng định giá tương đối thấp, nhiều trường hợp dưới mức trung bình 5 năm.

Báo cáo đồng thời lưu ý lợi nhuận có thể chậm lại trong các quý tới khi tác động từ chiến sự Trung Đông lan tỏa và mặt bằng lãi suất cao hơn gây sức ép lên biên lợi nhuận ngân hàng. Dù vậy, theo ông Michael Kokalari, “nền tảng cơ bản của nhiều doanh nghiệp vẫn vững chắc”, trong khi phần lớn thị trường vẫn giao dịch ở vùng định giá tương đương giai đoạn khủng hoảng.

P/E thấp, lợi nhuận tăng: Bức tranh chọn lọc phía sau chỉ số chung

Từ góc độ định giá, mức P/E 13 lần của VN-Index chỉ phản ánh một phần bức tranh thị trường. Khi bóc tách cấu trúc chỉ số, hơn 70% cổ phiếu dưới P/E 10 lần cho thấy vùng định giá thấp đang trải rộng hơn so với tín hiệu từ chỉ số chung.

Sự phân hóa này khiến VN-Index trở thành một thước đo chưa đủ để nhìn toàn bộ thị trường. Một số cổ phiếu vốn hóa lớn có thể ảnh hưởng mạnh đến điểm số chỉ số, trong khi nhiều cổ phiếu khác vẫn giao dịch ở vùng định giá thấp dù lợi nhuận chưa suy yếu tương ứng.

Báo cáo cũng nhấn mạnh đặc thù của thị trường Việt Nam: chỉ một hoặc hai cổ phiếu chủ chốt có thể tác động đáng kể đến lợi nhuận của cả một ngành. Vì vậy, trong giai đoạn phân hóa mạnh, kết quả đầu tư phụ thuộc nhiều hơn vào việc lựa chọn đúng nhóm cổ phiếu dẫn dắt thay vì chỉ nhìn vào diễn biến của VN-Index.

Với hơn 70% cổ phiếu giao dịch dưới P/E 10 lần, điểm nổi bật của thị trường hiện không nằm ở mặt bằng định giá của chỉ số chung, mà ở khoảng lệch phía sau VN-Index. Một bên là nhóm vốn hóa lớn làm thay đổi cấu trúc chỉ số. Bên còn lại là phần rộng hơn của thị trường, nơi nhiều cổ phiếu vẫn ở vùng P/E thấp trong khi lợi nhuận doanh nghiệp tăng vượt kỳ vọng.

chốt ngày trả cổ tức tiền mặt tỷ lệ 10%, gần 1.500 tỷ đồng sắp chảy về túi cổ đông")