Sát kỳ nâng hạng của FTSE Russell: Quỹ Fubon ghi nhận dòng vốn rút mạnh, VanEck chịu tác động kép

Quỹ Fubon thu hẹp chủ yếu do hoạt động mua lại chứng chỉ, còn VanEck chịu tác động kép từ danh mục và dòng vốn. Lực cầu nâng hạng đến từ nhóm quỹ khác, theo lộ trình kéo dài đến năm 2027.

Fubon ghi nhận dòng vốn rút rõ rệt, tài sản VanEck giảm chủ yếu theo danh mục

Trên thị trường thứ cấp, chứng chỉ quỹ hoán đổi danh mục (ETF) được mua bán giữa các nhà đầu tư, nên tổng số chứng chỉ quỹ lưu hành không thay đổi. Quy mô quỹ chỉ biến động khi phát sinh giao dịch hoán đổi trên thị trường sơ cấp, dẫn đến việc phát hành thêm hoặc mua lại chứng chỉ quỹ ETF.

Theo cơ chế này, thành viên lập quỹ thực hiện hoán đổi giữa lô chứng chỉ quỹ ETF và danh mục chứng khoán cơ cấu. Ở chiều mua lại, thành viên lập quỹ chuyển lô chứng chỉ quỹ ETF về quỹ để nhận lại danh mục chứng khoán cơ cấu hoặc tiền theo cơ chế áp dụng; số chứng chỉ quỹ lưu hành giảm tương ứng.

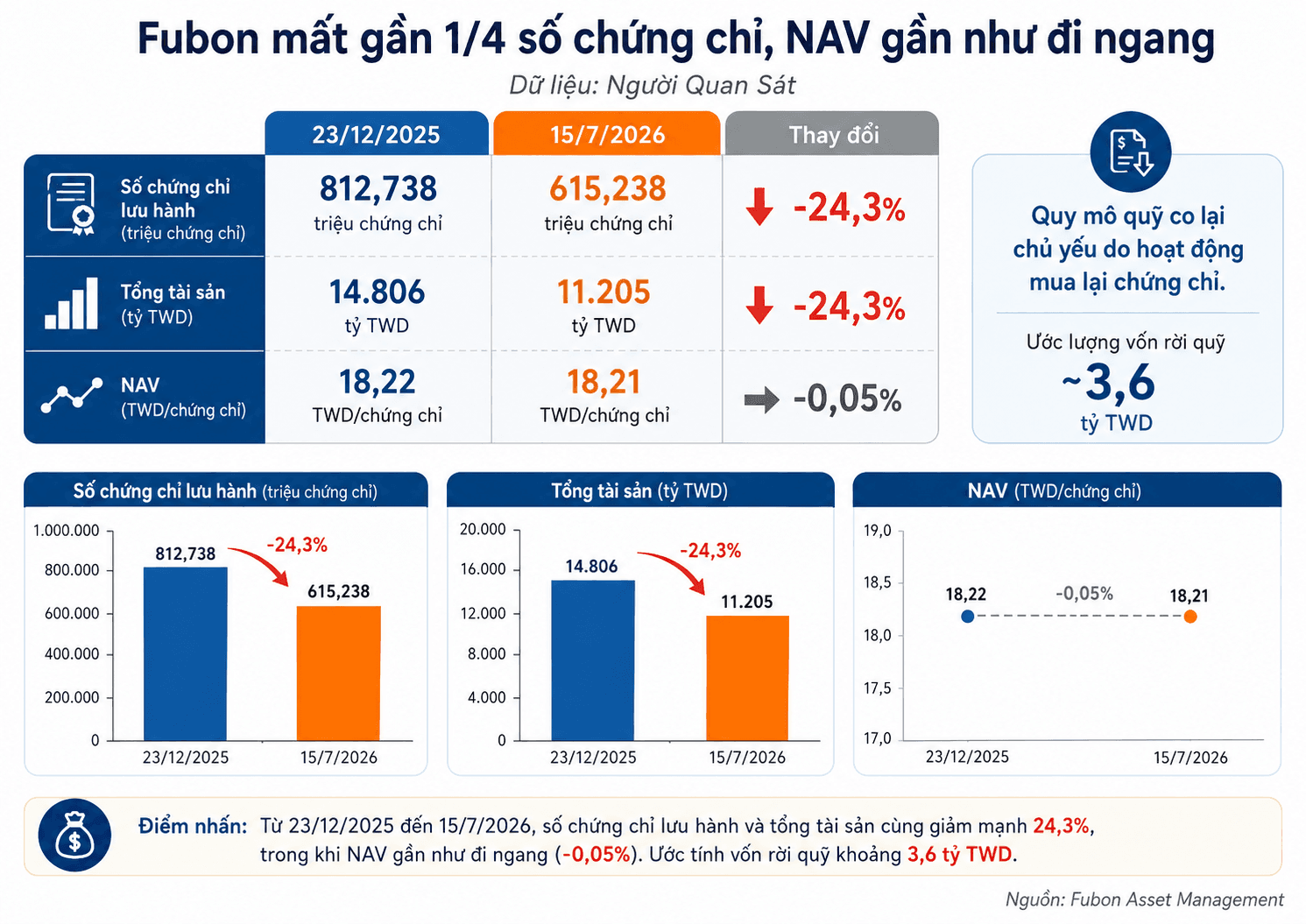

Quỹ hoán đổi danh mục Fubon FTSE Vietnam ETF (00885) thể hiện khá rõ cơ chế này. Ngày 23/12/2025, quỹ có 812,738 triệu chứng chỉ lưu hành, giá trị tài sản ròng đạt 14,806 tỷ TWD và giá trị tài sản ròng trên một chứng chỉ quỹ ở mức 18,22 TWD. Đến ngày 15/7, các chỉ tiêu lần lượt còn 615,238 triệu đơn vị, khoảng 11,205 tỷ TWD và 18,21 TWD/chứng chỉ.

Trong chưa đầy 7 tháng, số chứng chỉ quỹ Fubon giảm 197,5 triệu đơn vị, tương đương 24,3%. Giá trị tài sản ròng của quỹ cũng co lại với tỷ lệ gần tương ứng, trong khi NAV trên mỗi chứng chỉ chỉ giảm khoảng 0,05%.

Sự vận động đồng thời của ba chỉ tiêu cho thấy dòng vốn rút chi phối phần lớn mức thu hẹp của quỹ Fubon. Giá trị danh mục tính trên mỗi chứng chỉ gần như đi ngang, trong khi lượng chứng chỉ lưu hành giảm mạnh thông qua cơ chế mua lại.

Tính theo số chứng chỉ giảm và NAV bình quân tại hai mốc thời gian, lượng vốn rời quỹ Fubon ước đạt khoảng 3,6 tỷ TWD. Các giao dịch mua lại diễn ra tại nhiều mức NAV trong kỳ, nên con số trên phản ánh quy mô ước tính từ dữ liệu đầu và cuối giai đoạn.

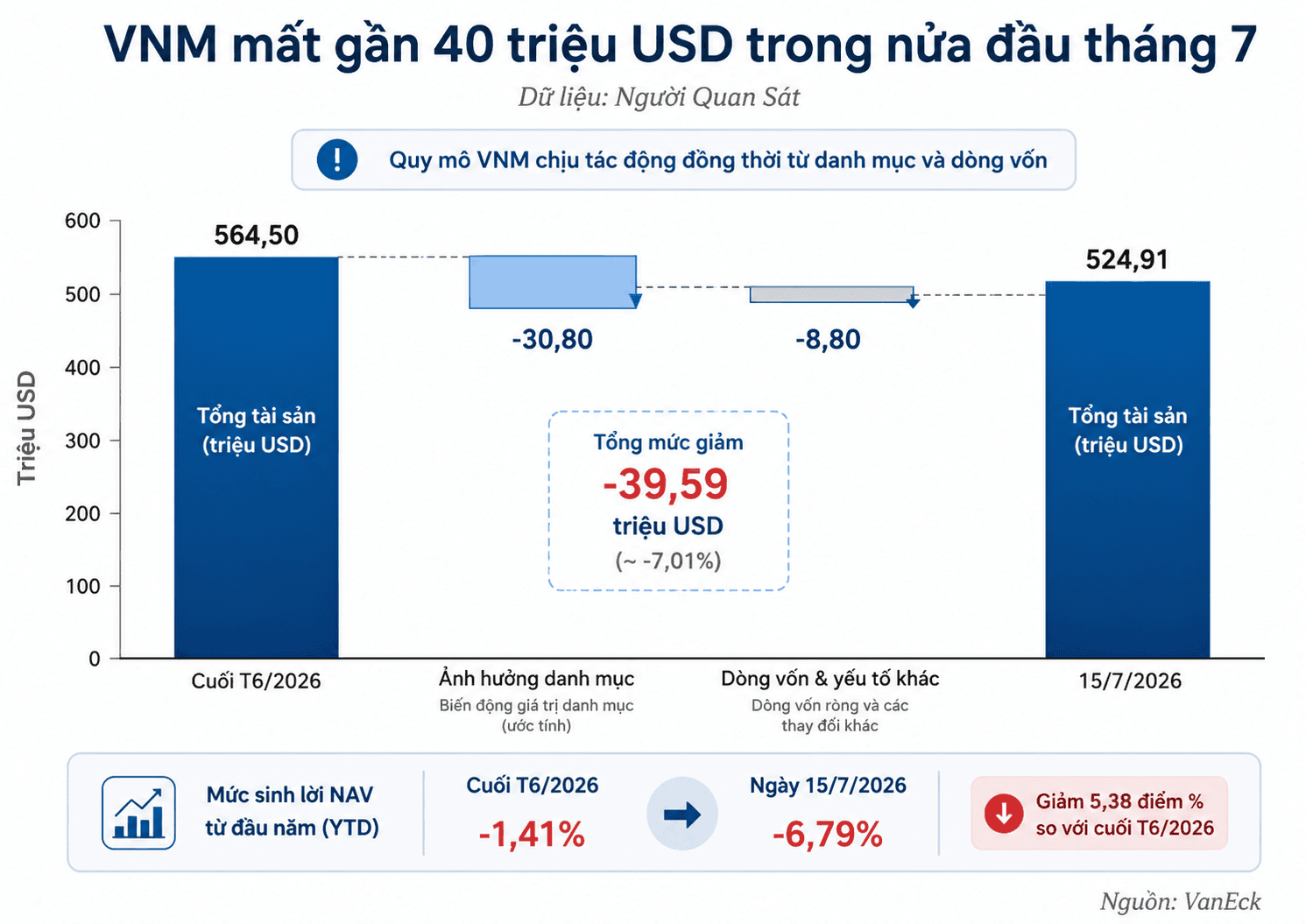

Quỹ hoán đổi danh mục VanEck Vietnam ETF (VNM), gọi tắt là quỹ VanEck, ghi nhận diễn biến khác. Giá trị tài sản ròng của quỹ giảm từ 564,5 triệu USD vào cuối tháng 6 xuống 524,91 triệu USD ngày 15/7, tương ứng mức thu hẹp 39,59 triệu USD.

Trong cùng thời gian, tỷ suất sinh lợi tính theo NAV từ đầu năm chuyển từ âm 1,41% xuống âm 6,79%. Chênh lệch giữa hai mốc tương ứng với mức giảm khoảng 5,46% của NAV trong nửa đầu tháng 7.

Khi áp mức giảm này vào quy mô tài sản cuối tháng 6, biến động giá trị danh mục giải thích khoảng 30,8 triệu USD trong tổng mức hao hụt. Phần chênh lệch gần 8,8 triệu USD được ước tính phản ánh ảnh hưởng ròng của dòng vốn, cùng các khoản mục như tiền mặt, phí quản lý, cổ tức, tỷ giá, giao dịch chờ thanh toán và điều chỉnh danh mục.

Cấu trúc biến động cho thấy phần lớn mức giảm tài sản của quỹ VanEck đến từ thị trường, bên cạnh ảnh hưởng của dòng vốn và các khoản mục vận hành. Trường hợp của quỹ Fubon được thể hiện trực tiếp hơn qua sự sụt giảm của số chứng chỉ lưu hành.

Bài toán tỷ giá, chi phí cơ hội và rủi ro tập trung danh mục

Hai quỹ cùng đầu tư vào cổ phiếu Việt Nam nhưng phục vụ các nhóm nhà đầu tư và sử dụng đồng tiền định giá khác nhau. Quỹ Fubon niêm yết tại Đài Loan, định giá bằng TWD và theo dõi FTSE Vietnam 30. Quỹ VanEck giao dịch tại Mỹ, định giá bằng USD và mô phỏng MarketVector Vietnam Local Index.

Tỷ suất sinh lời của nhà đầu tư nắm giữ chứng chỉ quỹ được hình thành từ nhiều thành phần, gồm biến động của danh mục cơ sở, thay đổi tỷ giá, chi phí vận hành, sai lệch so với chỉ số tham chiếu và chênh lệch giữa giá thị trường với NAV.

Diễn biến cổ phiếu bằng VND vì thế chỉ phản ánh một phần kết quả đầu tư. Khi VND suy yếu so với USD, lợi nhuận của danh mục Việt Nam bị thu hẹp sau khi quy đổi sang đồng tiền định giá của quỹ VanEck. Với quỹ Fubon, tỷ suất sinh lợi còn chịu ảnh hưởng từ biến động giữa VND, USD và TWD.

Khác biệt về giờ giao dịch giữa Đài Loan và Việt Nam cũng tạo ra độ lệch về thời điểm định giá. Giá thị trường của chứng chỉ quỹ Fubon trong phiên có thể phản ánh thông tin tại thời điểm khác với dữ liệu được sử dụng để xác định NAV cuối ngày. Giá chứng chỉ vì thế có thể tạm thời giao dịch cao hơn hoặc thấp hơn giá trị tài sản ròng trên một chứng chỉ quỹ.

Chi phí cơ hội tiếp tục chi phối quyết định phân bổ vốn. Nhà đầu tư Mỹ có thể chuyển sang trái phiếu, công cụ thị trường tiền tệ hoặc các ETF theo dõi thị trường rộng bằng USD. Nhà đầu tư Đài Loan cũng đặt quỹ Fubon trong tương quan với cổ phiếu, trái phiếu và các quỹ đầu tư khác trên cùng thị trường.

Một quỹ đầu tư vẫn có thể tạo tỷ suất sinh lợi dương nhưng ghi nhận dòng vốn rút khi lợi nhuận sau điều chỉnh theo rủi ro, tỷ giá và chi phí thấp hơn các phương án thay thế. Quyết định phân bổ vì thế dựa trên hiệu quả tương đối của quỹ trong toàn bộ danh mục, thay vì chỉ phụ thuộc vào chiều tăng hoặc giảm của cổ phiếu Việt Nam.

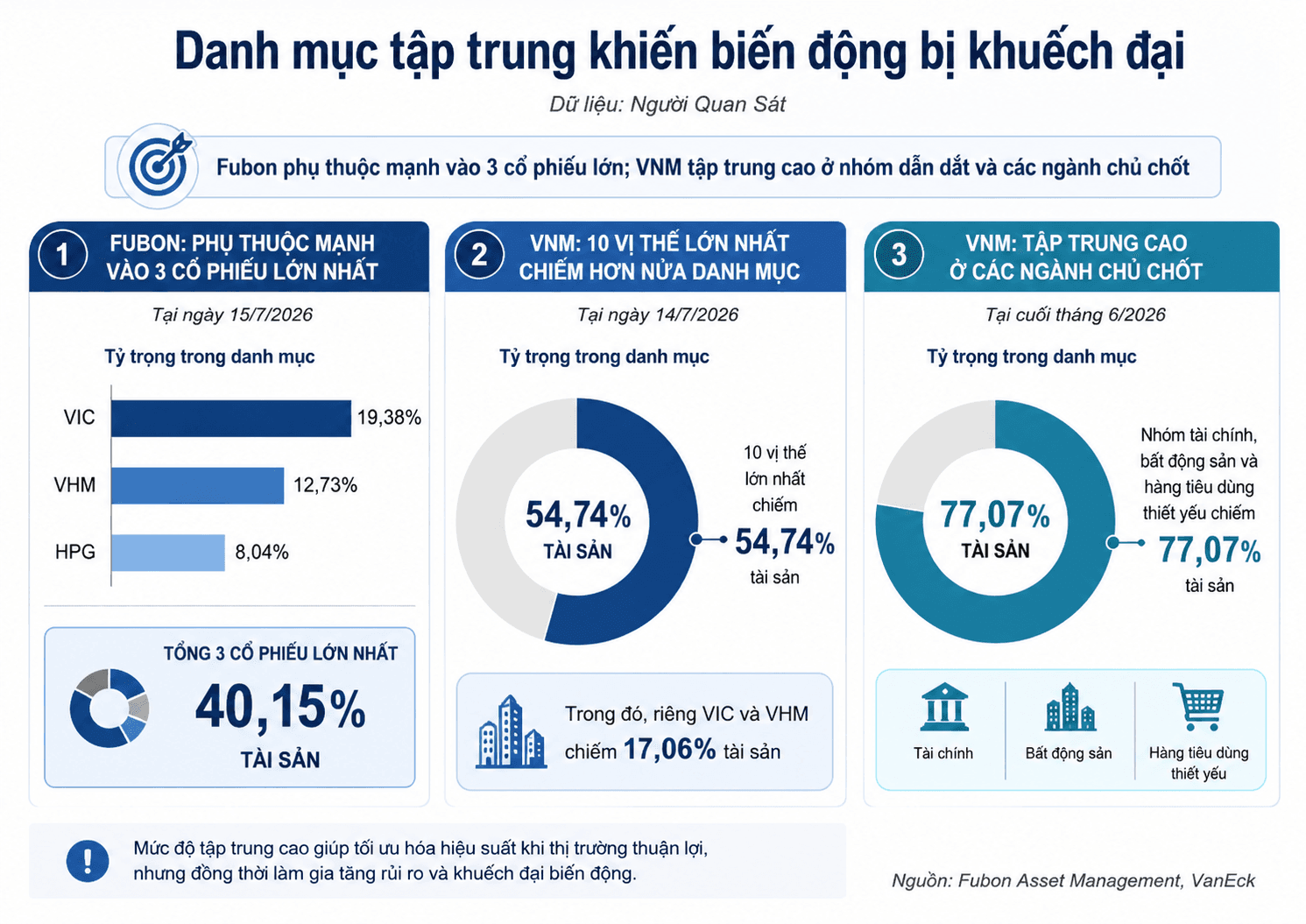

Cơ cấu danh mục còn tạo ra rủi ro tập trung đáng kể. Tại ngày 15/7, VIC chiếm 19,38% tài sản quỹ Fubon, VHM chiếm 12,73% và HPG chiếm 8,04%. Tổng tỷ trọng của ba cổ phiếu đạt 40,15%.

Quỹ VanEck có 59 khoản đầu tư tại ngày 14/7, nhưng 10 vị thế lớn nhất chiếm 54,74% tổng tài sản. Riêng VIC và VHM chiếm 17,06%. Tại cuối tháng 6, ba nhóm tài chính, bất động sản và hàng tiêu dùng thiết yếu chiếm tổng cộng 77,07% danh mục.

Mức độ tập trung cao làm tăng độ nhạy của NAV trước biến động của một số doanh nghiệp và nhóm ngành. Diễn biến tại các cổ phiếu có tỷ trọng lớn có thể lấn át phần còn lại của danh mục, kể cả khi nền kinh tế hoặc thị trường chung vận động theo hướng khác.

Giao dịch mua lại chứng chỉ còn tạo mối liên hệ hai chiều giữa dòng vốn và giá tài sản. Trong trường hợp mua lại bằng tiền hoặc phát sinh nhu cầu tái cân đối danh mục, công ty quản lý quỹ có thể phải sử dụng tiền mặt hoặc bán một phần chứng khoán đang nắm giữ.

Áp lực bán tập trung tại các vị thế lớn có thể làm gia tăng rủi ro thanh khoản, tác động đến thị giá và kéo NAV đi xuống. Cường độ ảnh hưởng phụ thuộc vào quy mô mua lại, lượng tiền mặt sẵn có, thanh khoản của cổ phiếu và phương thức thực hiện giao dịch của từng quỹ.

Chênh lệch giữa NAV và giá thị trường cũng ảnh hưởng trực tiếp đến tỷ suất sinh lợi của nhà đầu tư nắm giữ chứng chỉ quỹ VanEck. Tại cuối tháng 6, NAV giảm 1,41%, gần sát mức giảm 1,46% của chỉ số tham chiếu, trong khi giá chứng chỉ trên sàn giảm 3,2%.

Chênh lệch này phản ánh quan hệ cung – cầu trên thị trường thứ cấp, thời điểm định giá và khác biệt múi giờ. Hoạt động kinh doanh chênh lệch giá, kết hợp với cơ chế tạo lập và mua lại, thường đưa giá thị trường trở lại gần NAV; tuy nhiên, tốc độ điều chỉnh còn phụ thuộc vào thanh khoản của chứng chỉ quỹ và danh mục cơ sở.

Khả năng tiếp cận thị trường tiếp tục ảnh hưởng đến chi phí giao dịch của các tổ chức đầu tư quốc tế. Theo MSCI, giới hạn sở hữu nước ngoài vẫn tác động đến hơn 10% thị trường cổ phiếu Việt Nam; hơn 1% MSCI Vietnam IMI chịu ảnh hưởng bởi tình trạng dư địa sở hữu thấp.

Thị trường ngoại hối Việt Nam hiện tập trung trong nước, trong khi giao dịch ngoại tệ phải gắn với nhu cầu đầu tư chứng khoán. Thủ tục mở tài khoản, khả năng tiếp cận quy định và thông tin bằng tiếng Anh, cùng cơ chế thanh toán, tiếp tục được các nhà đầu tư tổ chức tính vào chi phí triển khai danh mục. MSCI ghi nhận mô hình đối tác bù trừ trung tâm dự kiến đi vào hoạt động từ đầu năm 2027.

Dòng vốn nâng hạng vận động theo lộ trình của FTSE Russell

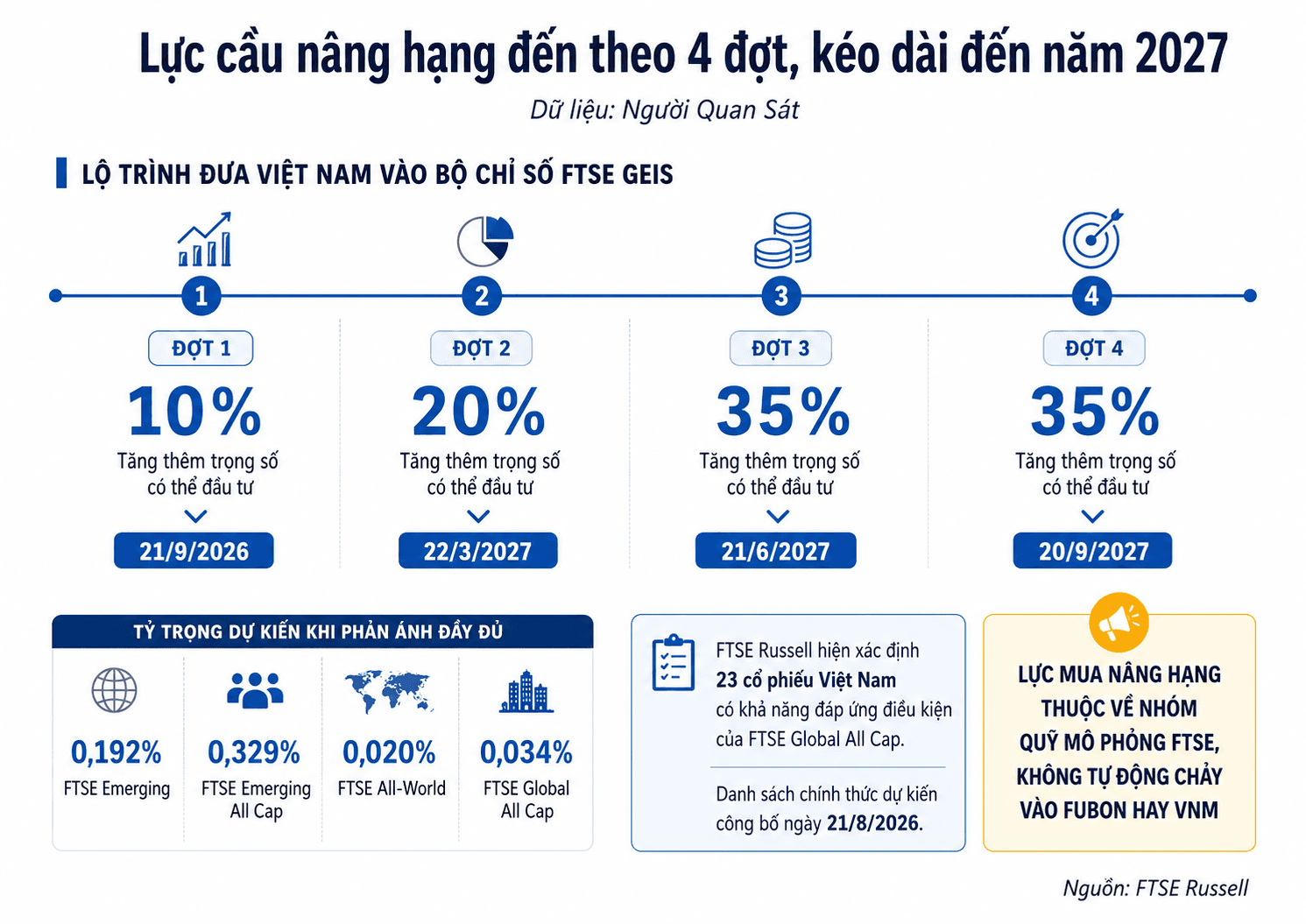

FTSE Russell đã xác nhận chuyển Việt Nam từ thị trường cận biên lên thị trường mới nổi thứ cấp, có hiệu lực khi thị trường mở cửa ngày 21/9. Quyết định phản ánh tiến triển của cơ chế giao dịch không yêu cầu nhà đầu tư tổ chức nước ngoài ký quỹ trước toàn bộ giá trị giao dịch, cơ chế xử lý giao dịch không hoàn tất và khả năng kết nối với các nhà môi giới toàn cầu.

Việt Nam được đưa vào hệ thống chỉ số theo bốn giai đoạn. Đợt đầu bổ sung 10% tỷ trọng có thể đầu tư từ ngày 21/9; các đợt tiếp theo lần lượt bổ sung 20% vào ngày 22/3/2027, 35% vào ngày 21/6/2027 và 35% còn lại vào ngày 20/9/2027.

Sau mỗi giai đoạn, FTSE Russell sẽ đánh giá khả năng các quỹ bám chỉ số thực hiện tái cơ cấu để phản ánh chính xác thay đổi của chỉ số tham chiếu trước khi triển khai phần tiếp theo. Lộ trình kéo dài 12 tháng giúp phân bổ hoạt động tái cơ cấu danh mục qua nhiều kỳ, thay vì tập trung toàn bộ khối lượng giao dịch tại một thời điểm.

Khi được phản ánh đầy đủ, Việt Nam dự kiến chiếm 0,192% FTSE Emerging, 0,329% FTSE Emerging All Cap, 0,02% FTSE All-World và 0,034% FTSE Global All Cap. Giai đoạn đầu tương ứng với 10% các mức tỷ trọng này.

Danh sách dự kiến của FTSE Russell hiện gồm 23 cổ phiếu có khả năng đáp ứng điều kiện của FTSE Global All Cap: BID, VCB, VIC, VHM, FPT, HPG, BSR, DGC, GEE, KDH, KBC, MSN, NVL, STB, SHB, SSI, VCI, VJC, VNM (Vinamilk), GEX, VRE, VIX và VND.

Danh sách chính thức dự kiến được công bố ngày 21/8, sau quá trình rà soát vốn hóa, thanh khoản, tỷ lệ cổ phiếu tự do chuyển nhượng và dư địa sở hữu nước ngoài.

Nhu cầu mua mang tính cơ học phát sinh từ nâng hạng chủ yếu thuộc về các quỹ đầu tư bám theo FTSE Emerging, FTSE Emerging All Cap, FTSE All-World và FTSE Global All Cap. Quỹ Fubon theo dõi FTSE Vietnam 30, còn quỹ VanEck bám MarketVector Vietnam Local Index.

Việc Việt Nam gia nhập các chỉ số toàn cầu tạo ra nhu cầu tái cơ cấu tại hệ thống quỹ đầu tư bám theo FTSE. Dòng vốn tại quỹ Fubon và quỹ VanEck lại phản ánh quyết định phân bổ hiện tại của nhà đầu tư tại Đài Loan và Mỹ. Hai nguồn vốn có cơ sở nhà đầu tư, chỉ số tham chiếu và lịch giao dịch riêng.

Các quỹ ETF bám theo chỉ số MSCI vận hành theo hệ thống phân loại độc lập. Việt Nam hiện vẫn thuộc nhóm thị trường cận biên của MSCI, nên quyết định nâng hạng của FTSE Russell trước hết tác động trực tiếp đến những danh mục liên quan đến hệ thống chỉ số FTSE.

Trong khoảng thời gian từ ngày công bố danh mục đến khi nâng hạng có hiệu lực, lực mua của các quỹ theo FTSE sẽ tương tác với lượng cung tại những cổ phiếu đồng thời xuất hiện trong danh mục của quỹ Fubon và quỹ VanEck. Khả năng hấp thụ phụ thuộc vào thanh khoản từng mã, tỷ lệ cổ phiếu tự do chuyển nhượng, dư địa sở hữu nước ngoài, diễn biến VND và quy mô mua lại chứng chỉ tại các ETF chuyên biệt.

chốt ngày trả cổ tức tiền mặt tỷ lệ 10%, gần 1.500 tỷ đồng sắp chảy về túi cổ đông")