Chỉ trong 2 tuần đầu tháng 5/2023, cổ phiếu DBC của CTCP Tập đoàn Dabaco Việt Nam đã bất ngờ tăng 20% - đây là một tin vui cho các nhà đầu tư khi khi đặt niềm tin vào "ông lớn" ngành chăn nuôi Dabaco. Kết phiên giao dịch ngày 18/5/2023, cổ phiếu DBC vẫn được các nhà đầu tư săn đón khi tăng lên mức 17.250 đồng/cổ phiếu.

DBC là một trong những cổ phiếu được nhà đầu tư yêu thích. Thanh khoản cổ phiếu DBC thường được duy trì trên 2 triệu cổ phiếu mỗi phiên. Đặc biệt, trong những ngày đầu tháng 5 đến nay, DBC giao dịch sôi động với nhiều phiên đạt trên 8 triệu cổ phiếu. Phiên ngày 17/5, sau phiên tăng trần trước đó, cổ phiếu DBC vẫn được tranh mua mạnh mẽ, tổng cộng có trên 12 triệu cổ phiếu được giao dịch với khoảng 2.500 lệnh đặt mua và hơn 3.200 lệnh đặt bán.

Nên mua cổ phiếu DBC bây giờ hay không khi giá đã "hồi" 20% là câu hỏi lớn của nhà đầu tư. Theo đánh giá của một nhà đầu tư lâu năm trên thị trường, DBC vẫn có nhiều cửa sáng để tăng tiếp khi công ty đang đứng trước nhiều yếu tố thuận lợi.

tăng mạnh, do đâu?") |

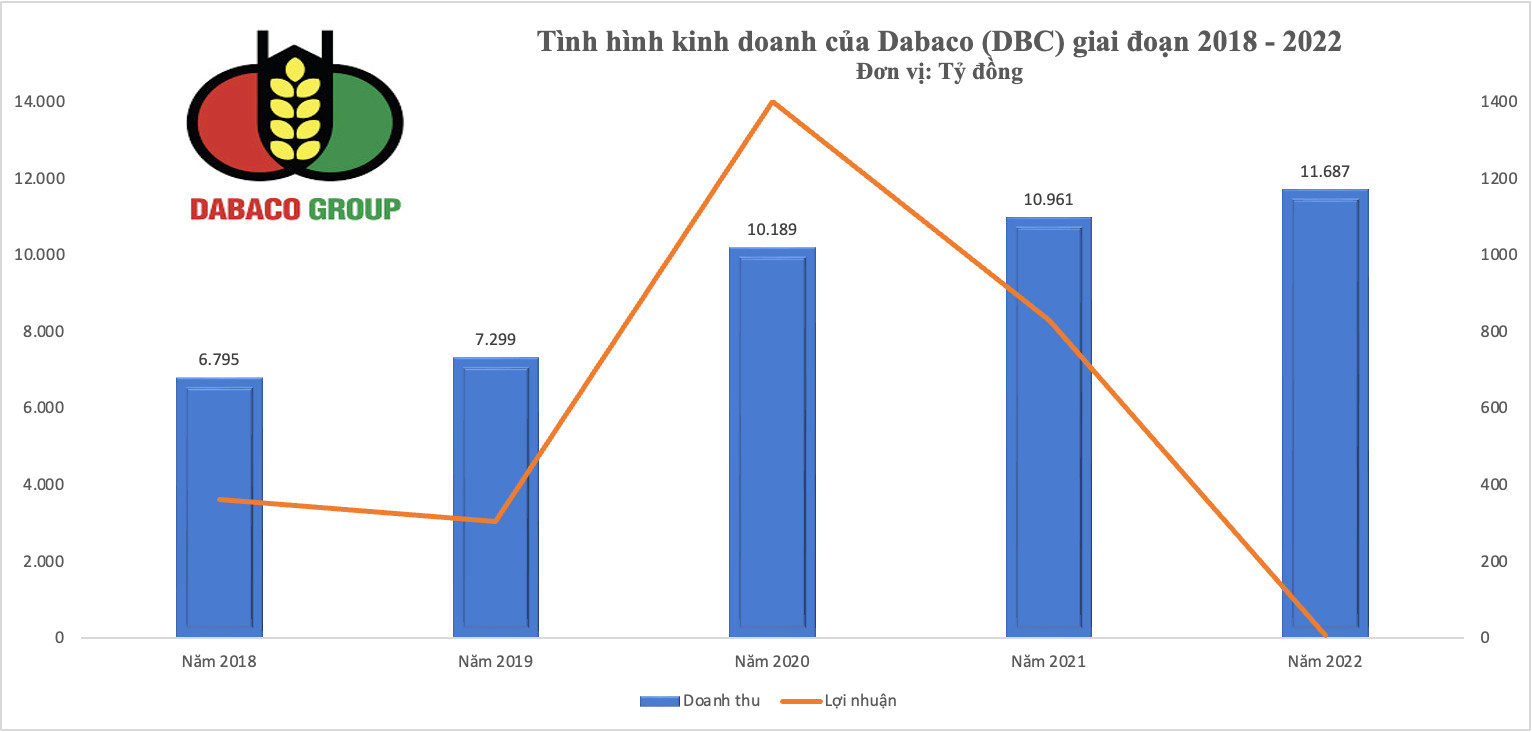

Thứ nhất: Dabaco có doanh thu tăng đều qua các năm

Năm 2022, dù bị ảnh hưởng tiêu cực kéo dài của dịch COVID-19 nhưng Dabaco vẫn đạt mức tăng trưởng doanh thu tốt, vượt đỉnh doanh thu nhờ nhu cầu tiêu thụ tăng mạnh và lượng khách hàng ổn định. Điều đó có thể khẳng định sự vững vàng của Dabaco trên thị tường kinh doanh mảng chăn nuôi.

Bất chấp khó khăn của thị trường, DBC vẫn thu về hơn 11.687 tỷ đồng doanh thu chủ lực - con số cao nhất từ tước tới nay. Song lợi nhuận lại khá bấp bênh khi doanh nghiệp chịu nhiều tác động từ thị trường. Năm 2022, DBC lãi sau thuế vỏn vẹn hơn 5 tỷ đồng - bốc hơi 99% so với năm 2021.

Thứ hai: Không còn yếu tố kéo lùi lợi nhuận Dabaco

Sau năm 2022 khó khăn, lợi nhuận giảm sâu, giá cổ phiếu cũng sụt giảm, bối cảnh kinh doanh của Dabaco đầu năm 2023 còn gặp nhiều khó khăn khi giá heo hơi tiếp tục lao dốc. Do vậy, tình hình kinh doanh của DBC vẫn chưa thể hồi phục hoàn toàn.

Trong quý 1/2023, Dabaco tiếp tục báo lỗ hơn 320 tỷ đồng trong khi cùng kỳ lãi 8,6 tỷ đồng (tức giảm hơn 329 tỷ đồng). Đây cũng là quý lỗ lớn nhất từ khi doanh nghiệp niêm yết (quý lỗ gần nhất là quý 4/2022 với giá trị âm 79 tỷ đồng).

Yếu tố khiến lợi nhuận Dabaco giảm trong kỳ là chi phí vật tư đầu vào tăng cao kỷ lục, dịch bệnh trên đàn gia súc gia cầm diễn biến phức tạp, thị trường tiêu thụ bất ổn và giá sản phẩm đầu ra xuống sâu (có thời điểm giá bán một số sản phẩm gia cầm chỉ bằng 2/3 giá thành sản xuất).

Tuy nhiên, thị trường thực phẩm sau quý 1/2023 đã có nhiều chuyển biến tích cực khi giá heo dần hồi phục. Cùng với đó, Dabaco tiếp tục thực hiện chiến lược phát triển lĩnh vực nông nghiệp – thực phẩm ứng dụng công nghệ cao theo chuỗi khép kín 3F (Feed – Farm – Food). Đồng thời tận dụng các cơ hội từ lĩnh vực khác để nâng cao hiệu quả sản xuất kinh doanh. Điều đó sẽ giúp tình hình kinh doanh của Dabaco khả quan hơn trong các quý tới.

Năm nay, Dabaco đặt kế hoạch kinh doanh với doanh thu (bao gồm tiêu dùng nội bộ) đạt 24.562 tỷ đồng, tăng hơn 11% so với năm 2022; lãi sau thuế gấp 113 lần lên 569 tỷ đồng.

Thứ ba: Giá cổ phiếu DBC đang ở vùng đáy vài năm trở lại đây

Mặc dù cổ phiếu DBC tăng mạnh thời gian qua nhưng DBC vẫn đang ở vùng đáy giá 2 năm. So với đỉnh giá gần 40.000 đồng thiết lập vào đầu năm 2022, cổ phiếu DBC hiện chỉ còn chưa đầy một nửa!

.....") |

| Biến động thị giá cổ phiếu DBC |

Thứ tư: Giá heo tăng trở lại, cơ hội lớn cho doanh nghiệp bứt phá

Quý 1/2023 có thể xem là giai đoạn bĩ cực của ngành chăn nuôi heo: Giá nguyên vật liệu, thức ăn tăng cao trong khi đầu ra chậm, giá bán giảm. Giá heo hơi trong kỳ có lúc giảm mạnh chạm đáy với 45.000 đồng/kg.

Bắt đầu từ quý 2/2023, heo thịt tăng giá trở lại và đà tăng này được đẩy mạnh từ đầu tháng 5 đến nay. Theo đó, từ mức giá hơn 40.000 đồng/kg của tháng 3, 4/2023, giá heo hơi tăng lên trên 50.000 đồng/kg và hiện đã lên gần 60.000 đồng/kg.

Nguyên nhân giá heo hơi tăng trong thời gian gần đây được cho là do lượng lớn hàng tồn kho đã được các doanh nghiệp lớn cơ bản giải quyết. Trước đây, có thời điểm các doanh nghiệp hầu hết phải nuôi quá lứa xuất chuồng nhưng nay gần như không còn tình trạng này.

Trong khi đó, nguồn cung trong các hộ chăn nuôi nhỏ cũng giảm đi rất nhiều. Ngoài ra, nhu cầu thực phẩm cũng đang có dấu hiệu tăng lên khi mùa du lịch bắt đầu.

Theo phân tích, tình hình kinh tế phục hồi trở lại, chi phí thức ăn chăn nuôi hạ nhiệt sẽ có tác động tích cực tới cả các doanh nghiệp sản xuất thịt và hộ chăn nuôi nhỏ lẻ.

Theo báo cáo ngành của VCBS, Nguồn cung đang sụt giảm và sức mua tăng trở lại có thể giúp giá thịt heo tăng mạnh trở lại vào tháng 8. Nhờ đó, biên lợi nhuận của các doanh nghiệp chăn nuôi heo được cải thiện 6 - 14% qua các năm.

tăng mạnh, do đâu?") |

| Nguồn: VCBS |