Cổ phiếu đáng chú ý ngày 8/6: HDB, BID, POW

Công ty chứng khoán phân tích và đưa ra nhận định mua, bán đối với các cổ phiếu HDB, BID, POW.

HDBank (HDB): Khuyến nghị khả quan, giá mục tiêu 32.000 đồng/cp

Kết phiên 5/6, cổ phiếu HDB tăng 0,2% lên 25.500 đồng/cp. Thanh khoản đạt 6,8 triệu đơn vị, tương ứng giá trị giao dịch khoảng 173 tỷ đồng.

Trong báo cáo cập nhật cùng ngày, Chứng khoán Kafi duy trì khuyến nghị khả quan đối với HDB với giá mục tiêu 32.000 đồng/cp, tương ứng tiềm năng tăng giá khoảng 26% trong 12 tháng, nhờ triển vọng tăng trưởng lợi nhuận năm 2026, định giá chưa phản ánh đầy đủ nền tảng ROE cao và các yếu tố hỗ trợ tái định giá từ hệ sinh thái tài chính.

Về luận điểm đầu tư, tăng trưởng tín dụng tích cực cùng với chi phí dự phòng hạ nhiệt được kỳ vọng sẽ cải thiện lợi nhuận trong năm 2026. Tín dụng của HDB tăng cao hơn đáng kể so với toàn ngành nhờ được cấp room ưu đãi 35% từ việc tiếp nhận và tái cơ cấu DongA Bank. Đồng thời, chi phí dự phòng trong quý I giảm về khoảng 1,85%, thấp hơn so với năm 2025. Tác động tích cực đến lợi nhuận có thể rõ nét hơn từ nửa cuối năm 2026.

Nợ nhóm 2 giảm xuống còn 2,6% tổng dư nợ, hỗ trợ khả năng duy trì chi phí dự phòng ở mức thấp. Nếu tỷ lệ nợ xấu trong quý II/2026 duy trì dưới 2%, đây sẽ là tín hiệu xác nhận tính bền vững của luận điểm này.

Về định giá, Kafi cho rằng mức P/B hiện tại 1,61 lần chưa phản ánh đầy đủ khả năng duy trì ROE cao của HDB. Mô hình thu nhập thặng dư với chi phí vốn chủ sở hữu (CoE) 13,8% và tăng trưởng dài hạn 3% hàm ý ROE dài hạn khoảng 20%, thấp hơn mức ROE quý I/2026 là 24,3% và dự phóng năm 2026 khoảng 22–23%. Khoảng cách này chủ yếu đến từ sự thận trọng của thị trường đối với chất lượng tài sản.

Nếu HDB duy trì ROE quanh 22–23%, mức P/B hợp lý có thể tiệm cận 1,8 lần, cao hơn hiện tại. Dù P/B 1,61 lần cao hơn trung vị 5 năm (1,55 lần), nhưng vẫn thấp hơn vùng +1 độ lệch chuẩn (1,86 lần), cho thấy dư địa tái định giá còn hiện hữu.

Ngoài ra, kế hoạch IPO các công ty con cũng có thể tạo thêm động lực tăng giá. HD Securities ghi nhận lợi nhuận trước thuế quý I/2026 hơn 350 tỷ đồng, tăng 259% so với cùng kỳ, đồng thời tỷ lệ sở hữu đã được nâng lên 90% vào tháng 5/2026.

Đại hội đồng cổ đông tháng 4/2026 cũng thông qua việc nâng tỷ lệ sở hữu tại HD Saison từ 50% lên 75%. Moody’s đã nâng triển vọng tín nhiệm của HDB lên “tích cực” trong tháng 5/2026. Theo Kafi, thị trường hiện chưa phản ánh đầy đủ giá trị các công ty con, và việc tái định giá có thể rõ nét hơn khi lộ trình IPO được công bố cụ thể.

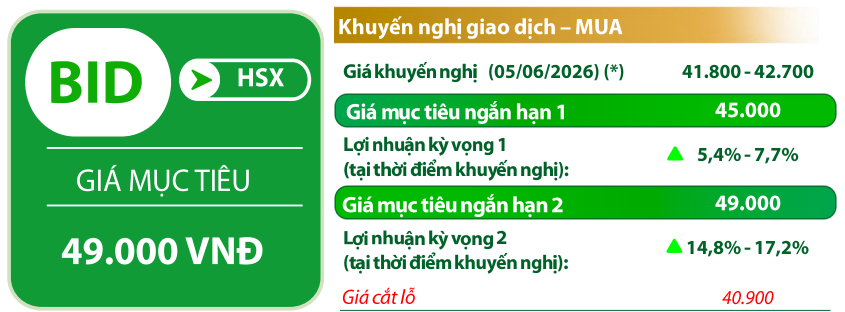

BIDV (BID): Khuyến nghị mua, giá mục tiêu 49.000 đồng/cp

Kết phiên 5/6, cổ phiếu BID giảm 1,5% xuống 42.000 đồng/cp. Thanh khoản đạt 2,3 triệu đơn vị, tương ứng giá trị khoảng 96 tỷ đồng, giảm 49% so với bình quân 10 phiên.

Theo Chứng khoán Rồng Việt (VDSC), dù chưa vượt được đường MA20 tại vùng 43.000 đồng/cp, BID đã ghi nhận tín hiệu hỗ trợ tích cực tại vùng 41.300–41.700 đồng/cp và có sự hồi phục trở lại. Diễn biến này cho thấy cổ phiếu có cơ hội hoàn tất nhịp điều chỉnh ngắn hạn.

Trong thời gian tới, BID có thể tiếp tục rung lắc và kiểm định lại vùng hỗ trợ, song nhiều khả năng sẽ nhận được lực đỡ khi điều chỉnh và hướng tới thử thách lại vùng MA20. Vùng hỗ trợ gần nằm tại 41.300 đồng/cp, trong khi kháng cự ở mức 49.000 đồng/cp.

Về triển vọng dài hạn, BID được kỳ vọng duy trì tốc độ tăng trưởng kép lợi nhuận sau thuế khoảng 18%/năm trong giai đoạn 2026–2031, với ROE bình quân dự phóng trên 19%.

Động lực tăng trưởng đến từ vị thế là ngân hàng quốc doanh lớn, đóng vai trò trọng yếu trong cung ứng vốn cho nền kinh tế, cùng với việc cải thiện hệ số an toàn vốn thông qua các đợt phát hành riêng lẻ trong giai đoạn 2025–2026 và chính sách giữ lại lợi nhuận.

Trong khi đó, Chứng khoán Vietcap cho rằng BID vẫn còn dư địa tối ưu hóa bảng cân đối kế toán và chi phí nhằm cải thiện khả năng sinh lời, dù năng lực thực thi cần thêm thời gian để kiểm chứng. Vietcap dự báo CAGR tổng tài sản và lợi nhuận trước thuế giai đoạn 2026–2030 lần lượt đạt 12,7% và 13,9%, với ROE trung bình khoảng 16,7%.

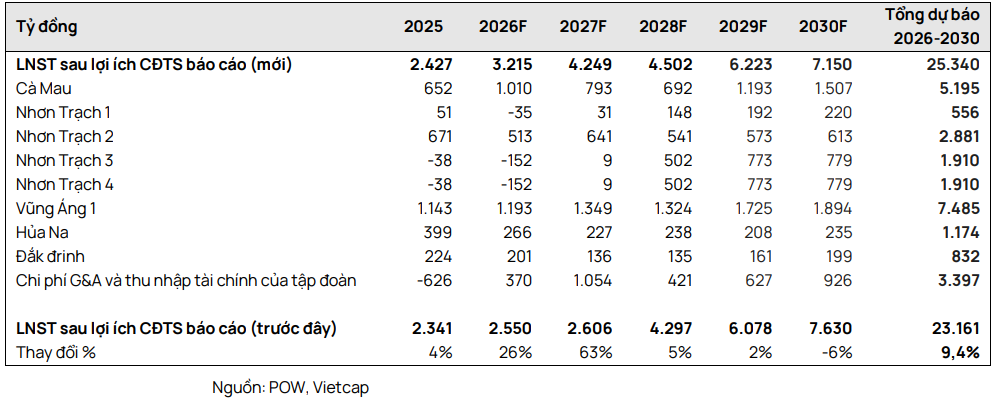

PV Power (POW): Khuyến nghị mua, giá mục tiêu 18.000 đồng/cp

Kết phiên 5/6, cổ phiếu POW giảm 1,8% xuống 13.450 đồng/cp. Thanh khoản đạt 4,9 triệu đơn vị, tương ứng giá trị gần 66 tỷ đồng.

Trong báo cáo mới nhất, Chứng khoán Vietcap nâng giá mục tiêu của POW thêm 7,8% lên 18.000 đồng/cp và duy trì khuyến nghị mua. Việc điều chỉnh này chủ yếu đến từ việc tăng dự phóng lãi ròng giai đoạn 2026–2030, cùng với cập nhật mô hình định giá.

Vietcap dự báo lợi nhuận năm 2026 của POW tăng 33% so với cùng kỳ, nhờ khoản bồi hoàn lỗ tỷ giá từ EVN, doanh thu từ hoạt động vận hành – bảo dưỡng và tăng trưởng lợi nhuận cốt lõi. Năm 2027, lợi nhuận có thể tiếp tục tăng 32%, với động lực từ danh mục nhiệt điện hưởng lợi trong điều kiện El Nino.

Định giá của POW được đánh giá hấp dẫn với P/E dự phóng năm 2026 khoảng 14,7 lần và hệ số PEG khoảng 0,7, dựa trên tốc độ tăng trưởng EPS giai đoạn 2026–2030 khoảng 22%/năm.

Đáng chú ý, dự án Nhơn Trạch 3&4 được kỳ vọng là động lực tăng trưởng chính trong dài hạn, với lợi nhuận dự kiến đạt khoảng 1,6 nghìn tỷ đồng vào năm 2030. Chi phí đầu tư dự án có thể thấp hơn dự toán khoảng 10%, góp phần nâng cao hiệu quả vận hành và khả năng cạnh tranh.

Ngoài ra, khoản bồi hoàn lỗ tỷ giá khoảng 1.600 tỷ đồng từ EVN dự kiến được ghi nhận trong năm 2026–2027 cũng sẽ hỗ trợ đáng kể kết quả kinh doanh.

liên tiếp chốt 2 hợp đồng lớn sau tuyên bố ngừng mở rộng quỹ đất, nước cờ mới là gì?")