Cổ phiếu đáng chú ý ngày 17/7: HDB, CSV, PVT

Công ty chứng khoán phân tích và đưa ra nhận định mua, bán đối với các cổ phiếu HDB, CSV, PVT.

HDBank (HDB): Khuyến nghị khả quan, giá mục tiêu 31.000 đồng/cp

Kết phiên 16/7, cổ phiếu HDB tăng hơn 3% lên 27.150 đồng/cp. Thanh khoản đạt 13,6 triệu cổ phiếu, tương ứng giá trị giao dịch khoảng 361 tỷ đồng.

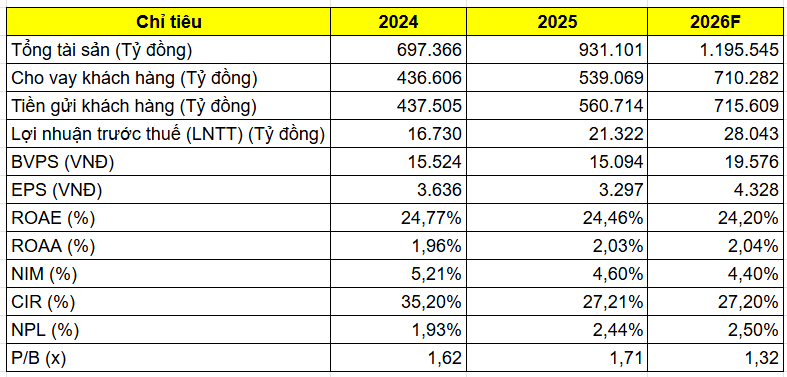

Trong báo cáo triển vọng nửa cuối năm 2026, Chứng khoán Sài Gòn - Hà Nội (SHS) đưa ra khuyến nghị khả quan đối với HDB với giá mục tiêu 31.000 đồng/cp. Theo SHS, cổ phiếu HDB hiện giao dịch ở mức P/B dự phóng năm 2026 khoảng 1,3 lần, thấp hơn mức trung bình ngành cũng như mức bình quân lịch sử khoảng 1,6 lần.

Về triển vọng đầu tư, SHS đánh giá HDBank còn nhiều dư địa tăng trưởng nhờ hạn mức tín dụng vượt trội so với mặt bằng chung sau khi nhận chuyển giao bắt buộc Vikki Bank, cùng hệ số an toàn vốn (CAR) thuộc nhóm cao nhất hệ thống, đạt 16,2%, trong khi tỷ lệ cho vay trên huy động (LDR) chỉ ở mức 67,7% vào cuối quý I/2026. Tăng trưởng tín dụng đến hết quý I đạt 8% và được kỳ vọng nâng lên khoảng 16% vào cuối quý II.

SHS dự báo lợi nhuận năm 2026 của HDBank sẽ tăng 32% so với năm trước nhờ tăng trưởng tín dụng tích cực, đồng thời được hỗ trợ bởi thu nhập hợp nhất sau khi nâng tỷ lệ sở hữu tại HD Saison từ 50% lên 75% và tại HDS từ 30% lên 90%. Lợi nhuận quý II cũng được kỳ vọng tăng mạnh nhờ nền so sánh thấp của cùng kỳ năm 2025.

Ngoài ra, công ty chứng khoán cho rằng kế hoạch phát hành riêng lẻ 700 triệu cổ phiếu cùng lộ trình IPO HDS và HD Saison sẽ là những chất xúc tác quan trọng hỗ trợ diễn biến giá cổ phiếu.

Ở diễn biến khác, HDBank vừa hoàn tất khoản vay hợp vốn quốc tế trị giá 721 triệu USD theo chuẩn Social Loan Principles. Khoản vay được đồng thu xếp bởi Standard Chartered và Ngân hàng Phát triển châu Á (ADB), cùng sự tham gia của nhiều định chế tài chính quốc tế, trở thành một trong những thương vụ huy động vốn nước ngoài đáng chú ý của ngành ngân hàng thời gian gần đây.

Nguồn vốn này sẽ được sử dụng để mở rộng tín dụng cho nhóm doanh nghiệp siêu nhỏ, nhỏ và vừa (MSMEs) đáp ứng các tiêu chí của Khung tài chính bền vững, ưu tiên doanh nghiệp do phụ nữ làm chủ, qua đó thúc đẩy hoạt động sản xuất kinh doanh, tạo việc làm và hỗ trợ tăng trưởng kinh tế bao trùm.

Việc tiếp tục huy động thành công nguồn vốn quốc tế diễn ra trong bối cảnh HDBank duy trì đà tăng trưởng tích cực và đặt mục tiêu bứt phá trong năm 2026.

Tại ĐHĐCĐ thường niên năm 2026, HDBank đặt mục tiêu lợi nhuận trước thuế 30.100 tỷ đồng, tăng 41% so với năm trước. Ngân hàng cũng đặt kế hoạch nâng tổng tài sản lên 1,2 triệu tỷ đồng, tăng khoảng 28%; dư nợ tín dụng vượt 800.000 tỷ đồng, tương ứng mức tăng 37% (phụ thuộc hạn mức được Ngân hàng Nhà nước cấp).

Song song với mục tiêu mở rộng quy mô, HDBank tiếp tục theo đuổi chiến lược tăng trưởng gắn với hiệu quả khi đặt mục tiêu duy trì ROE trên 25% và ROA trên 2%, qua đó giữ vững vị thế trong nhóm ngân hàng có khả năng sinh lời cao nhất hệ thống.

Hóa chất Cơ bản miền Nam (CSV): Khuyến nghị mua, giá mục tiêu 31.000 đồng/cp

Kết phiên 16/7, cổ phiếu CSV tăng kịch trần lên 24.800 đồng/cp. Thanh khoản đạt 1,4 triệu đơn vị, tương ứng giá trị giao dịch 34,7 tỷ đồng, cao gấp gần 6 lần mức bình quân 10 phiên gần nhất.

Diễn biến tích cực của cổ phiếu diễn ra sau khi doanh nghiệp công bố kết quả kinh doanh quý II/2026 khởi sắc. Doanh thu đạt 574 tỷ đồng, tăng 49% so với cùng kỳ; lợi nhuận sau thuế đạt 122 tỷ đồng, tăng gần 86% và là mức cao nhất trong 16 quý, kể từ quý II/2022.

Động lực tăng trưởng đến từ biên lợi nhuận cải thiện đáng kể khi giá vốn bán hàng giảm mạnh, giúp lợi nhuận gộp tăng gấp đôi lên 212 tỷ đồng.

Đáng chú ý, kết quả này đạt được trong bối cảnh doanh thu tài chính giảm từ 29 tỷ đồng xuống còn 10,9 tỷ đồng, cho thấy phần lớn tăng trưởng lợi nhuận đến từ hoạt động kinh doanh cốt lõi thay vì các khoản thu tài chính.

Lũy kế 6 tháng đầu năm, CSV ghi nhận doanh thu 1.076 tỷ đồng, tăng hơn 40% so với cùng kỳ; lợi nhuận sau thuế đạt 160 tỷ đồng, tăng khoảng 23%.

Theo Chứng khoán VIX, cổ phiếu CSV đã duy trì xu hướng giảm kể từ cuối năm 2024 do kết quả kinh doanh chững lại. Tuy nhiên, với sự cải thiện về hiệu quả hoạt động cùng nền tảng kinh doanh ổn định, mức định giá hiện tại được đánh giá đã trở nên hấp dẫn hơn.

Về phân tích kỹ thuật, VIX cho rằng vùng giá 21.500-22.500 đồng/cp là ngưỡng hỗ trợ mạnh. Nếu giữ vững vùng này, cổ phiếu có thể hướng tới các mốc 27.000 đồng và xa hơn là 31.000 đồng/cp trong ngắn và trung hạn. Ngược lại, nếu đánh mất vùng hỗ trợ, giá có thể điều chỉnh về quanh 18.000 đồng/cp.

Công ty chứng khoán cũng lưu ý thanh khoản thị trường chung vẫn ở mức thấp và rủi ro điều chỉnh chưa hoàn toàn được loại bỏ, khiến cổ phiếu có thể tiếp tục tích lũy hoặc điều chỉnh trong một số phiên tới.

PV Trans (PVT): Khuyến nghị mua, giá mục tiêu 23.300 đồng/cp

Kết phiên 16/7, cổ phiếu PVT giảm 0,8% xuống 18.550 đồng/cp. Thanh khoản đạt gần 2,5 triệu cổ phiếu (45 tỷ đồng), thấp hơn 19% so với mức bình quân 10 phiên gần nhất.

Trong báo cáo mới nhất, Chứng khoán BIDV (BSC) đưa ra khuyến nghị mua đối với cổ phiếu PVT với giá mục tiêu 23.300 đồng/cp, cao hơn 8% so với mức mục tiêu trong báo cáo trước và tương ứng dư địa tăng khoảng 25%.

BSC sử dụng mức P/E mục tiêu 8,5 lần, thấp hơn 15% so với vùng định giá +1 độ lệch chuẩn - mức PVT thường được giao dịch trong các chu kỳ phục hồi của giá cước vận tải biển. Theo BSC, mức chiết khấu này phản ánh bối cảnh thanh khoản thị trường vẫn còn ở mức thấp. Hiện PVT đang giao dịch với P/E dự phóng năm 2026 khoảng 7,2 lần, thấp hơn 27% so với mức bình quân ba năm gần nhất.

Về triển vọng đầu tư, BSC cho rằng mặt bằng giá cước thuê tàu định hạn (T/C) trong năm 2026 sẽ tiếp tục duy trì ở mức cao hơn đáng kể so với năm 2025 nhờ hiệu ứng nền thấp và quá trình bình thường hóa hoạt động hàng hải tại eo biển Hormuz diễn ra chậm hơn kỳ vọng.

Cùng với đó, biên lợi nhuận gộp mảng vận tải biển được kỳ vọng cải thiện từ 21,4% lên 23,7% nhờ giá cước tăng tại các phân khúc tàu chở dầu thô, dầu sản phẩm, hóa chất và hàng rời.

BSC cũng kỳ vọng 7 tàu đầu tư mới trong năm 2025 sẽ đóng góp trọn vẹn vào doanh thu và lợi nhuận từ năm 2026. Ngoài ra, doanh nghiệp được dự báo sẽ đầu tư thêm 5 tàu trong năm 2026, nâng quy mô đội tàu lên 68 chiếc.

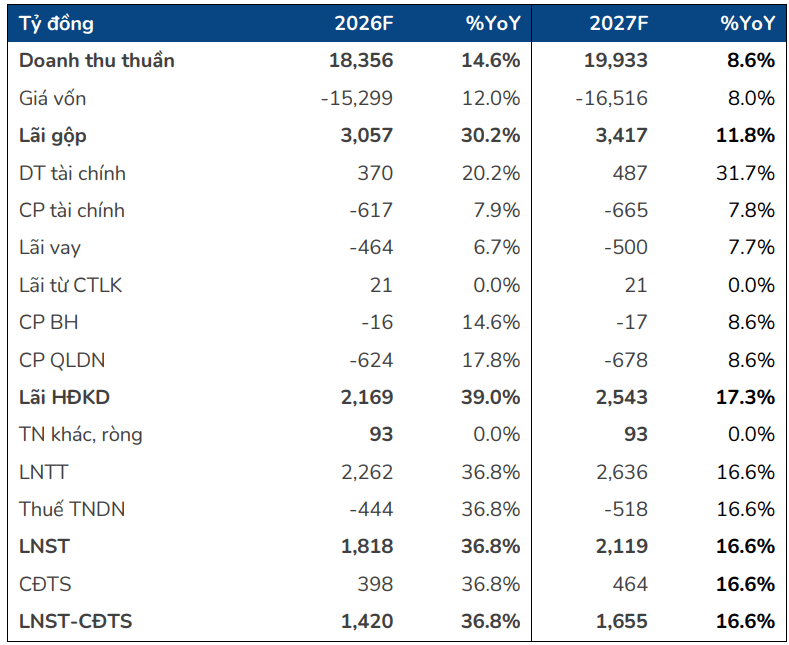

Theo dự báo của BSC, năm 2026 PVT có thể ghi nhận doanh thu đạt 18.356 tỷ đồng, tăng 15% so với năm trước; lợi nhuận ròng đạt khoảng 1.420 tỷ đồng, tăng 37%. So với dự báo trước, các chỉ tiêu này lần lượt được điều chỉnh tăng 10% và 9%, chủ yếu nhờ nâng giả định giá cước vận tải tại các phân khúc dầu thô, dầu sản phẩm, hóa chất, hàng rời và LPG.

BSC lưu ý, tiến độ đầu tư đội tàu mới cũng như diễn biến giá cước vận tải biển thấp hơn kỳ vọng là những yếu tố rủi ro có thể ảnh hưởng đến triển vọng của PVT.