Cổ phiếu đáng chú ý ngày 16/7: STB, MWG, PHR

Công ty chứng khoán phân tích và đưa ra nhận định mua, bán đối với các cổ phiếu STB, MWG, PHR.

Sacombank (STB): Khuyến nghị mua, giá mục tiêu 76.500 đồng/cp

Kết phiên 15/7, cổ phiếu STB giảm 0,9% xuống 69.800 đồng/cp. Thanh khoản ghi nhận 3 triệu đơn vị, tương ứng giá trị giao dịch khoảng 212 tỷ đồng.

Theo Chứng khoán Everest, trên đồ thị tuần, sau nhịp tăng mạnh từ vùng 60.000 đồng/cp lên 76.000 đồng/cp, cổ phiếu STB đang bước vào giai đoạn điều chỉnh và có xu hướng kiểm định lại vùng hỗ trợ quanh 68.000 đồng/cp. Với việc chưa xuất hiện các tín hiệu phân phối rõ ràng sau nhịp tăng trước đó, Everest cho rằng STB nhiều khả năng sẽ phản ứng tích cực tại vùng hỗ trợ 68.x và có thể quay lại xu hướng tăng sau khi hoàn tất quá trình kiểm định.

Mới đây, chia sẻ với truyền thông, ông Loic Faussier - Tổng Giám đốc Sacombank cho biết lợi nhuận trước thuế sau chi phí dự phòng trong quý II/2026 ước đạt 1.900-2.000 tỷ đồng, giảm khoảng 50% so với cùng kỳ và nối tiếp xu hướng suy giảm từ đầu năm. Năm nay, ngân hàng đặt mục tiêu tăng trưởng lợi nhuận ở mức khiêm tốn 6,2%.

Nếu kết quả trên được ghi nhận, đây sẽ là mức lợi nhuận trước thuế thấp nhất của Sacombank kể từ quý IV/2022 (ngoại trừ quý IV/2025 ghi nhận khoản lỗ trước thuế 3.392 tỷ đồng).

Theo lãnh đạo Sacombank, kết quả kinh doanh chưa đạt kỳ vọng chủ yếu do chi phí vốn tăng, cạnh tranh huy động gay gắt và những áp lực còn lại trong quá trình tái cơ cấu. Đây cũng là áp lực chung của toàn ngành ngân hàng trong bối cảnh lãi suất huy động duy trì ở mức cao từ đầu năm 2026.

Trong bối cảnh đó, ông Loic Faussier nhấn mạnh Sacombank sẽ ưu tiên củng cố nền tảng hoạt động thay vì theo đuổi tăng trưởng bằng mọi giá. Ngân hàng sẽ tập trung kiểm soát rủi ro, nâng cao chất lượng tài sản, đẩy mạnh chuyển đổi số, cải thiện trải nghiệm khách hàng và hoàn thiện hệ thống quản trị theo các chuẩn mực quốc tế.

Tại ĐHĐCĐ thường niên 2026 diễn ra vào tháng 4, HĐQT Sacombank đã trình cổ đông phương án gia hạn Đề án tái cơ cấu sau sáp nhập đến năm 2030.

Theo HĐQT, ngân hàng đã tập trung xử lý và thu hồi nợ xấu, xử lý tài sản bảo đảm; rà soát, khắc phục các tồn tại theo kết luận thanh tra; đồng thời từng bước tái cấu trúc hoạt động kinh doanh, kiểm soát rủi ro và lành mạnh hóa tình hình tài chính. Qua đó, Sacombank đã đạt được những kết quả nhất định trong việc kiểm soát rủi ro và xử lý các tồn tại.

Tuy nhiên, một số nội dung vẫn chưa hoàn thành đúng tiến độ, chủ yếu do quá trình xử lý nợ xấu và tài sản bảo đảm gặp nhiều vướng mắc pháp lý. Một số tài sản bảo đảm có hồ sơ pháp lý phức tạp, cần thêm thời gian để hoàn tất thủ tục.

Thế Giới Di Động (MWG): Khuyến nghị khả quan, giá mục tiêu 93.725 đồng/cp

Kết phiên 15/7, cổ phiếu MWG giảm 0,8% xuống 76.200 đồng/cp. Thanh khoản đạt 1,8 triệu đơn vị (137 tỷ đồng), giảm 50% so với mức bình quân 10 phiên gần nhất.

Trong báo cáo mới nhất, Chứng khoán Kafi duy trì khuyến nghị khả quan đối với cổ phiếu MWG, với giá mục tiêu 93.725 đồng/cp, cao hơn khoảng 23% so với giá đóng cửa ngày 15/7. So với báo cáo trước, Kafi đã điều chỉnh giả định về chi phí sử dụng vốn bình quân (WACC) nhằm phản ánh sát hơn diễn biến của môi trường kinh tế vĩ mô.

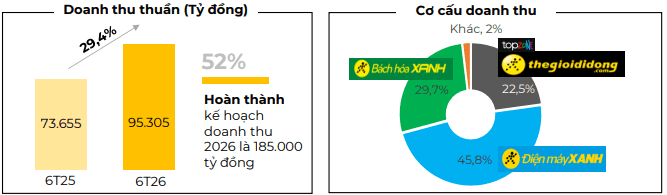

Mới đây, CTCP Đầu tư Thế Giới Di Động công bố doanh thu hợp nhất 6 tháng đầu năm 2026 đạt 95.305 tỷ đồng, tăng gần 29% so với cùng kỳ và hoàn thành khoảng 52% kế hoạch năm. Động lực tăng trưởng tiếp tục đến từ hai trụ cột là khối Điện Máy Xanh và Bách Hóa Xanh.

Khối Điện Máy Xanh, bao gồm Thế Giới Di Động, Điện Máy Xanh, TopZone, EraBlue và Thợ Điện Máy Xanh, ghi nhận doanh thu gần 65.100 tỷ đồng, tăng 31% so với cùng kỳ. Đáng chú ý, tăng trưởng chủ yếu đến từ việc cải thiện hiệu quả tại các cửa hàng hiện hữu khi doanh thu trên cùng cửa hàng tăng tới 32%, thay vì mở rộng số lượng điểm bán. Kênh trực tuyến cũng đóng góp hơn 7.000 tỷ đồng doanh thu, tương đương khoảng 11% doanh thu của khối.

Trong các chuỗi bán lẻ, TopZone là điểm sáng khi doanh thu sản phẩm Apple tăng khoảng 50%, trong khi nhiều ngành hàng chủ lực khác ghi nhận mức tăng từ 15-60%.

Bên cạnh hoạt động bán lẻ truyền thống, mảng tài chính tiêu dùng tiếp tục mở rộng vai trò trong cơ cấu doanh thu. Doanh thu từ bán hàng trả góp tăng 49% so với cùng kỳ, qua đó nâng tỷ trọng doanh thu trả góp lên 38% tổng doanh thu. Đồng thời, hệ thống dịch vụ thanh toán tiện ích và ngân hàng đã xử lý khoảng 56.000 tỷ đồng thông qua 36 triệu lượt giao dịch trong nửa đầu năm.

Tại thị trường quốc tế, liên doanh EraBlue tại Indonesia tiếp tục duy trì tốc độ tăng trưởng cao. Trong 6 tháng đầu năm, chuỗi đạt doanh thu 1.888 tỷ rupiah (IDR), tăng 92% so với cùng kỳ. EraBlue cũng mở thêm 80 cửa hàng, trong khi doanh thu trên cùng cửa hàng tăng 17%, cho thấy hiệu quả mở rộng quy mô đi cùng với sự cải thiện tại các điểm bán hiện hữu.

Lũy kế 6 tháng đầu năm, Bách Hóa Xanh ghi nhận doanh thu 28.300 tỷ đồng, tăng 25% so với cùng kỳ. Riêng quý II, doanh thu tăng hơn 31%, nhờ tăng trưởng hai chữ số ở cả hai nhóm ngành hàng chủ lực là thực phẩm tươi sống và hàng tiêu dùng nhanh (FMCG).

Trong 6 tháng đầu năm, Bách Hóa Xanh mở mới 632 cửa hàng. Đáng chú ý, nhóm cửa hàng mới đã đạt lợi nhuận hoạt động dương ngay ở cấp độ cửa hàng, kể cả sau khi tính chi phí kho vận. Điều này cho thấy thời gian đạt điểm hòa vốn của các điểm bán mới đang được rút ngắn đáng kể.

Đối với các chuỗi còn lại, An Khang ghi nhận doanh thu tăng 22% và tiếp tục hướng tới mục tiêu sớm đóng góp lợi nhuận cho tập đoàn. AVAKids cũng duy trì đà tăng trưởng doanh thu, dù MWG chưa công bố số liệu cụ thể.

Sau nửa đầu năm 2026, MWG đã hoàn thành khoảng 52% kế hoạch doanh thu năm trong bối cảnh cả mảng điện máy và bán lẻ thực phẩm đều duy trì tăng trưởng tích cực.

Cao su Phước Hòa (PHR): Khuyến nghị mua, giá mục tiêu 76.000 đồng/cp

Kết phiên 15/7, cổ phiếu PHR giảm 1,6% xuống 61.900 đồng/cp. Thanh khoản đạt 159.400 đơn vị, tương ứng giá trị giao dịch gần 10 tỷ đồng.

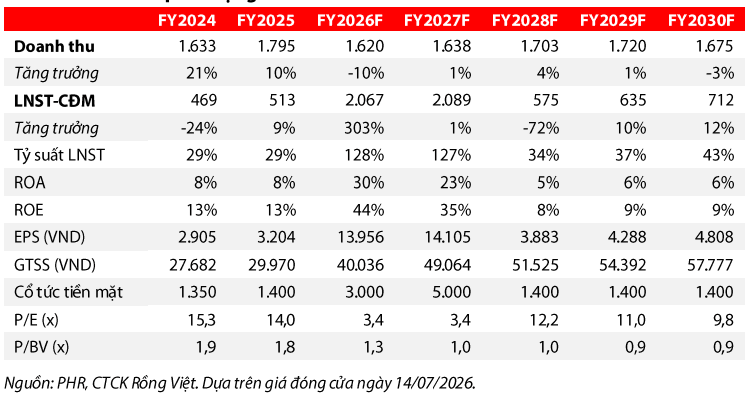

Trong báo cáo mới nhất, Chứng khoán Rồng Việt (VDSC) sử dụng phương pháp định giá tổng các thành phần (SoTP) và xác định giá trị hợp lý của cổ phiếu PHR ở mức 76.000 đồng/cp. Cùng với mức cổ tức tiền mặt dự kiến 3.000 đồng/cp cho năm 2026, tổng tỷ suất sinh lời kỳ vọng đạt khoảng 25,6%.

Về triển vọng kinh doanh, VDSC đánh giá giai đoạn 2026-2027 sẽ là bước ngoặt lớn đối với cấu trúc tài chính của PHR khi khoản mục thu nhập khác dự kiến đạt 2.127 tỷ đồng trong năm 2026 và 2.045 tỷ đồng trong năm 2027. Nguồn thu chủ yếu đến từ thay đổi phương thức ghi nhận tiền tại VSIP III, tiền bồi thường dự án KCN Bắc Tân Uyên 1 (Thaco) và khoản thặng dư bồi thường từ dự án Tân Lập 1.

Theo dự báo, lợi nhuận ròng của PHR sẽ đạt 2.067 tỷ đồng trong năm 2026, tăng 303% so với cùng kỳ, và đạt 2.089 tỷ đồng trong năm 2027, tăng thêm 1%. Nhờ đó, ROE dự kiến tăng lên 44% trong năm 2026 và 35% trong năm 2027, với biên lợi nhuận ròng lần lượt đạt 117% và 129%.

Ở mảng khu công nghiệp, VDSC kỳ vọng giai đoạn 2026-2030 sẽ là thời kỳ tích lũy nền tảng tăng trưởng, với trọng tâm là KCN Tân Lập 1 (PHR sở hữu 51%). Dự án dự kiến bắt đầu cho thuê từ năm 2028 với giá thuê kỳ vọng khoảng 170 USD/m2 và lộ trình lấp đầy kéo dài đến năm 2034.

Đối với mảng cao su, dù diện tích khai thác trong nước có xu hướng thu hẹp, sản lượng vẫn được dự báo đạt đỉnh khoảng 16.265 tấn vào năm 2028, tăng 27% so với năm 2025 và tăng 7% so với năm 2027. Động lực đến từ cơ cấu tuổi cây thuận lợi khi 97-99% diện tích vườn cây bước vào giai đoạn khai thác hiệu quả sau chương trình tái canh giai đoạn 2016-2019. Với giá bán kỳ vọng dao động 50-53 triệu đồng/tấn, biên lợi nhuận gộp được dự báo duy trì quanh mức 28%.

Bên cạnh đó, nông trường Kampong Thom tại Campuchia với diện tích 7.662ha tiếp tục đóng vai trò là vùng đệm chiến lược, duy trì sản lượng khai thác ổn định khoảng 11.500 tấn mỗi năm và tăng cường thu mua mủ để bù đắp sự thiếu hụt sản lượng từ nông trường trong nước trong các giai đoạn tiếp theo.

VDSC cũng lưu ý một số rủi ro có thể ảnh hưởng đến triển vọng của PHR, bao gồm diễn biến căng thẳng tại Trung Đông tác động đến giá cao su và nhu cầu tiêu thụ lốp xe, tiến độ pháp lý các khu công nghiệp chậm hơn kỳ vọng, cũng như lượng tiền mặt tích lũy lớn chưa được giải ngân vào các dự án mới.