Cổ phiếu đáng chú ý ngày 14/7: NLG, GEX, BMP

Công ty chứng khoán phân tích và đưa ra nhận định mua, bán đối với các cổ phiếu NLG, GEX, BMP.

Nam Long (NLG): Khuyến nghị mua, giá mục tiêu 38.400 đồng/cp

Kết phiên 13/7, cổ phiếu NLG tăng 1,4% lên 25.350 đồng/cp. Thanh khoản đạt 1,8 triệu đơn vị giao dịch (44,3 tỷ đồng), cao hơn 20% so với mức bình quân 10 phiên.

Trong báo cáo mới nhất, Chứng khoán Rồng Việt (VDSC) thực hiện đánh giá lại giá trị các dự án của Nam Long dựa trên mức độ hoàn thiện pháp lý và kế hoạch triển khai thực tế. Đối với các dự án đã có chủ trương đầu tư và quy hoạch chi tiết, VDSC áp dụng phương pháp chiết khấu dòng tiền (DCF), gồm Mizuki, Akari, Waterpoint, Nam Long Cần Thơ, Paragon Đại Phước, Izumi và Anzen Residence. Các dự án còn lại được định giá theo giá trị sổ sách (BV) hoặc giá trị thị trường (MV).

Theo VDSC, tổng giá trị hiện tại ròng (NPV) của các dự án sau khi điều chỉnh theo tỷ lệ sở hữu đạt 18.183 tỷ đồng. Trong đó, các dự án đóng góp lớn nhất gồm Izumi (5.493 tỷ đồng), Waterpoint (5.682 tỷ đồng), Paragon Đại Phước (2.255 tỷ đồng), VSIP Hải Phòng (971 tỷ đồng) và Akari (912 tỷ đồng).

Sau khi cộng tiền mặt (6.814 tỷ đồng), các khoản đầu tư tài chính (1.352 tỷ đồng) và trừ tổng nợ vay (5.522 tỷ đồng), giá trị tài sản ròng (RNAV) của Nam Long được xác định ở mức 18.615 tỷ đồng. Với khoảng 485 triệu cổ phiếu đang lưu hành, VDSC đưa ra giá mục tiêu 38.400 đồng/cp.

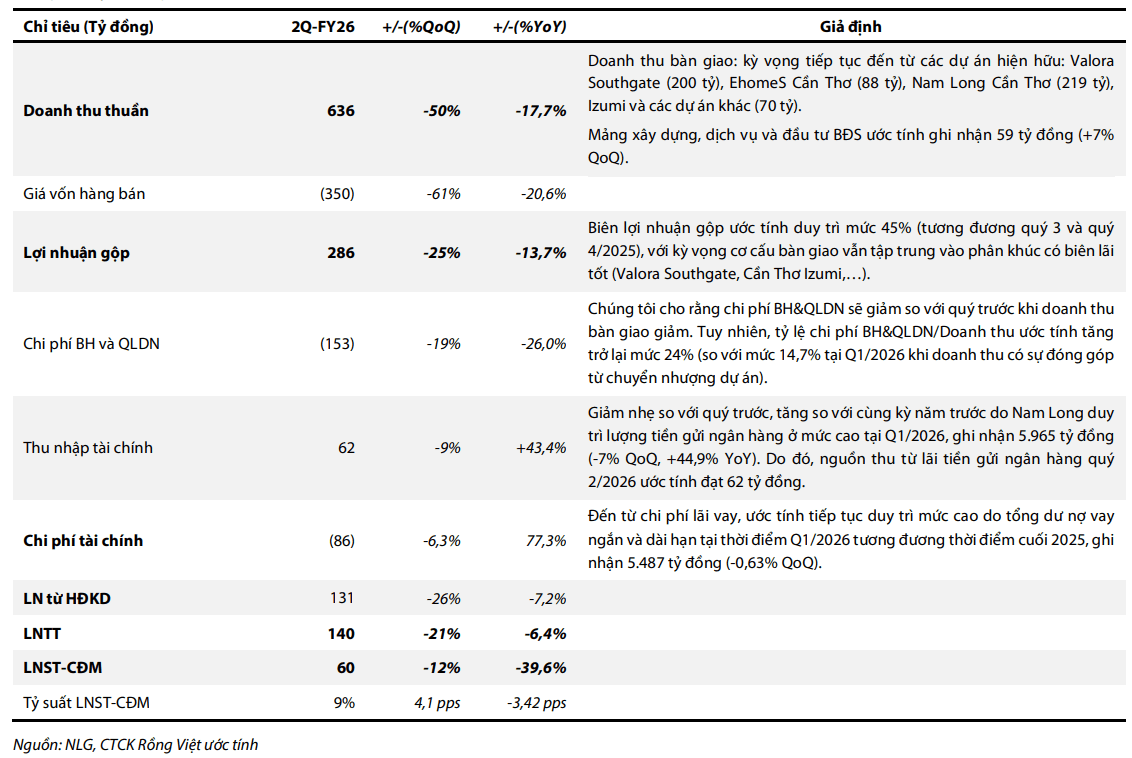

Dựa trên tiến độ bán hàng và bàn giao dự án, VDSC ước tính doanh thu quý II/2026 của Nam Long sẽ ở mức khiêm tốn do các dự án trọng điểm chủ yếu tập trung bàn giao vào nửa cuối năm. Doanh thu quý II dự kiến đạt 635 tỷ đồng, giảm 50% so với quý trước và giảm 17,7% so với cùng kỳ; lãi ròng đạt 60 tỷ đồng, giảm lần lượt 12% và 39,6%.

Đối với doanh số bán hàng, VDSC duy trì quan điểm thận trọng trong bối cảnh lãi suất cho vay bất động sản vẫn ở mức cao và hạn mức tín dụng tại các ngân hàng còn hạn chế. Điều này có thể ảnh hưởng đến khả năng hấp thụ của phân khúc bất động sản cao cấp tại các đô thị vệ tinh như Long An và Đồng Nai.

Theo đó, VDSC dự báo giá trị presales năm 2026 của Nam Long đạt khoảng 11.648 tỷ đồng, giảm 1,7% so với năm trước, chủ yếu đến từ các dự án Waterpoint, Izumi, Mizuki, VSIP Hải Phòng và Elyse. Đơn vị phân tích kỳ vọng hoạt động bán hàng sẽ cải thiện trong nửa cuối năm khi mặt bằng lãi suất dần hạ nhiệt.

Doanh thu và lợi nhuận ròng năm 2026 được dự báo lần lượt đạt 4.803 tỷ đồng (giảm 15% so với cùng kỳ) và 896 tỷ đồng (tăng 27%), chủ yếu nhờ bàn giao các dự án Waterpoint, Nam Long Cần Thơ và Anzen Residence.

Ở diễn biến khác, ông Nguyễn Nam, con trai ông Nguyễn Xuân Quang - Chủ tịch HĐQT CTCP Đầu tư Nam Long vừa đăng ký mua thêm 1 triệu cổ phiếu NLG nhằm mục đích đầu tư.

Giao dịch dự kiến thực hiện từ ngày 8/7 đến 6/8/2026 theo phương thức khớp lệnh và/hoặc thỏa thuận. Nếu hoàn tất, tỷ lệ sở hữu của ông Nguyễn Nam sẽ tăng từ 1,4% lên khoảng 1,6% vốn điều lệ Nam Long.

Gelex (GEX): Khuyến nghị mua, giá mục tiêu 40.500 đồng/cp

Kết phiên 13/7, cổ phiếu GEX giảm 2,2% xuống 26.000 đồng/cp. Thanh khoản đạt 13 triệu đơn vị, tương ứng giá trị khoảng 340 tỷ đồng.

Trong báo cáo mới nhất, Chứng khoán Vietcap nâng giá mục tiêu của GEX thêm 9%, lên 40.500 đồng/cp, đồng thời duy trì khuyến nghị mua

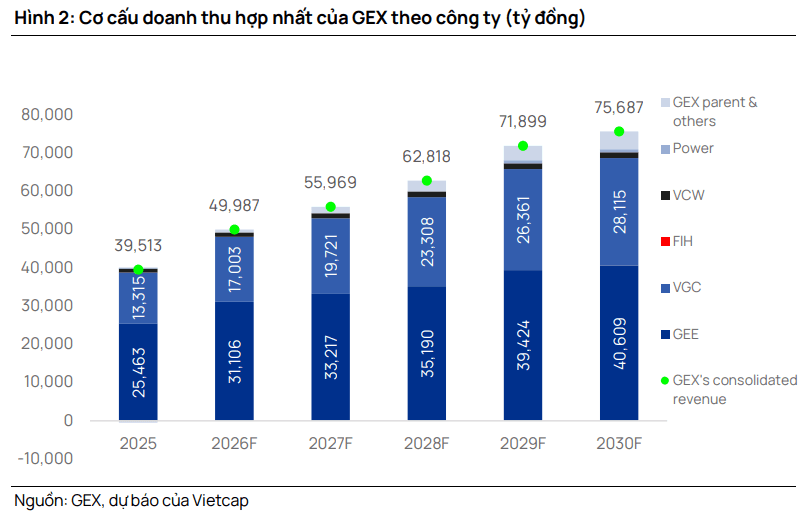

Theo Vietcap, việc nâng định giá chủ yếu đến từ ba yếu tố: định giá mảng thiết bị điện tăng 18%; bổ sung giá trị các dự án bất động sản tại Đồng Nai và khu vực sân bay Gia Bình; cùng tác động tích cực khi chuyển mốc định giá sang giữa năm 2027.

Những yếu tố này bù đắp cho việc giảm định giá mảng bất động sản tại Hải Phòng, điều chỉnh giảm định giá Viglacera Water (VCW) và mức nợ ròng công ty mẹ tăng thêm khoảng 3.000 tỷ đồng.

Vietcap đồng thời điều chỉnh giảm 6% dự báo tổng lợi nhuận ròng giai đoạn 2026-2030 do chi phí tại công ty mẹ tăng và lợi nhuận của VCW thấp hơn kỳ vọng. Tuy nhiên, mức giảm được bù đắp một phần nhờ triển vọng tích cực hơn tại GEE và Viglacera (VGC).

Theo dự báo, lãi ròng năm 2026 của GEX đạt khoảng 1.500 tỷ đồng, tăng 1% so với năm trước. Định giá hiện tương đối hấp dẫn với PEG khoảng 0,7, dựa trên tốc độ tăng trưởng kép EPS giai đoạn 2026-2029 khoảng 39%.

Ở mảng bất động sản, Vietcap cho biết Gelex Land (GEL) đã bổ sung thêm nhiều quỹ đất trong giai đoạn 2025-2026, tạo thêm động lực tăng trưởng dài hạn. Doanh nghiệp dự kiến mở bán dự án tại Hải Phòng từ quý IV/2026 đến quý I/2027 và bắt đầu bàn giao từ cuối năm 2027.

Ngoài ra, GEL đã hoàn tất thâu tóm dự án rộng 113ha tại Đồng Nai, gần sân bay Long Thành, với kế hoạch khởi công cuối năm 2026 và dự kiến đóng góp lợi nhuận từ cuối năm 2028. Doanh nghiệp cũng đang nghiên cứu ba dự án BT tại TP. HCM.

Nhựa Bình Minh (BMP): Khuyến nghị khả quan, giá mục tiêu 168.500 đồng/cp

Kết phiên 13/7, cổ phiếu BMP tăng 1,7% lên 148.600 đồng/cp. Thanh khoản đạt 178.600 đơn vị, tương ứng giá trị 26,5 tỷ đồng, cao hơn 55% so với mức bình quân 10 phiên.

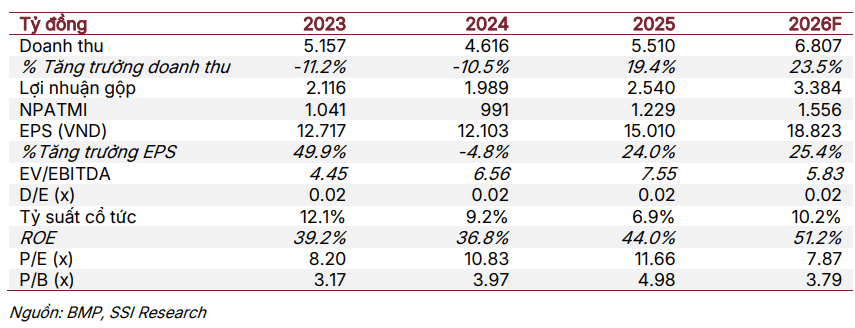

Theo Chứng khoán Agriseco, giá hạt nhựa PVC - nguyên liệu đầu vào chính của BMP đã giảm gần 26% so với vùng đỉnh đầu năm, trong khi giá bán các sản phẩm ống nhựa PVC đã tăng khoảng 15% kể từ đầu tháng 4/2026.

Đơn vị phân tích kỳ vọng chênh lệch giữa giá nguyên liệu đầu vào và giá bán sẽ giúp biên lợi nhuận gộp của Nhựa Bình Minh tiếp tục mở rộng trong các quý tới.

Ngoài ra, doanh nghiệp được đánh giá sẽ hưởng lợi từ sự phục hồi của thị trường bất động sản và tiến độ giải ngân đầu tư công. Theo thống kê, hiện cả nước có khoảng 701.000 căn nhà ở xã hội đang được triển khai, tương đương 70,1% mục tiêu xây dựng 1 triệu căn đến năm 2030. Đây được kỳ vọng sẽ thúc đẩy nhu cầu tiêu thụ vật liệu xây dựng, trong đó có ống nhựa.

Đồng quan điểm, Chứng khoán SSI cho rằng điều kiện thời tiết thuận lợi hơn sẽ hỗ trợ hoạt động xây dựng, qua đó duy trì sản lượng tiêu thụ của BMP. Bên cạnh đó, việc mở rộng kho nguyên liệu đã kéo dài thời gian dự trữ lên hơn hai tháng, giúp doanh nghiệp hạn chế tác động từ giai đoạn giá nguyên liệu ở mức cao nhờ tận dụng các hợp đồng mua trước.

SSI cũng đánh giá cao chính sách cổ tức ổn định của BMP với tỷ lệ chi trả lên tới 99%, tương ứng lợi suất cổ tức trên 10%.

SSI nhận định các yếu tố hỗ trợ triển vọng kinh doanh của BMP gồm: Chi phí nguyên liệu PVC giảm, nỗ lực mở rộng thị trường giúp cải thiện tăng trưởng sản lượng và chiến lược ưu tiên duy trì biên lợi nhuận cao đi kèm chính sách cổ tức hấp dẫn.

Ở chiều ngược lại, SSI lưu ý một số rủi ro như nhu cầu trong nước không hấp thụ được mức tăng giá bán, biến động địa chính trị khiến giá nguyên liệu duy trì ở mức cao, khó khăn trong mở rộng thị trường và khả năng thay đổi chính sách cổ tức.

.png "'Thứ phi' tuyệt sắc từng ra tay tát vua Bảo Đại: Được tặng biệt thự có kiến trúc độc nhất Đà Lạt, cuối đời cô độc, bị tịch thu tài sản, gia đình ly tán")