Cơ quan thuế phát thông báo tới hộ kinh doanh, lưu ý mốc thời gian quan trọng cuối tháng 7

Cơ quan thuế lưu ý hộ kinh doanh có doanh thu trên 1 tỷ đồng/năm về hạn chót kê khai thuế quý II/2026 và cập nhật thông tin trước ngày 31/7.

Thuế cơ sở 26 TP.HCM vừa có hướng dẫn về việc thông báo số tài khoản ngân hàng, số hiệu ví điện tử và kê khai tờ khai thuế quý II năm 2026 đối với hộ kinh doanh, cá nhân kinh doanh.

Cụ thể, ngày 21/5/2026, Thuế cơ sở 26 TP.HCM đã ban hành Công văn số 536/TCS26-NVDTPC về việc thông báo số tài khoản ngân hàng, kê khai tờ khai quý II năm 2026 đối với hộ kinh doanh, cá nhân kinh doanh.

Theo cơ quan thuế, nhằm hỗ trợ hộ kinh doanh, cá nhân kinh doanh thực hiện đúng quy định về quản lý thuế, các hộ kinh doanh cần lưu ý một số nội dung quan trọng liên quan đến việc cập nhật thông tin tài khoản và thực hiện nghĩa vụ kê khai thuế.

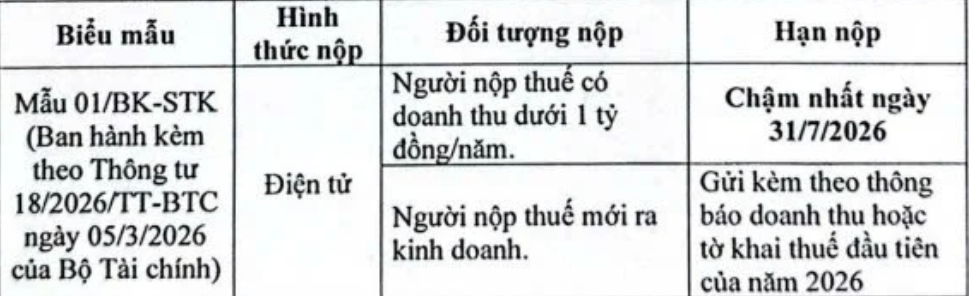

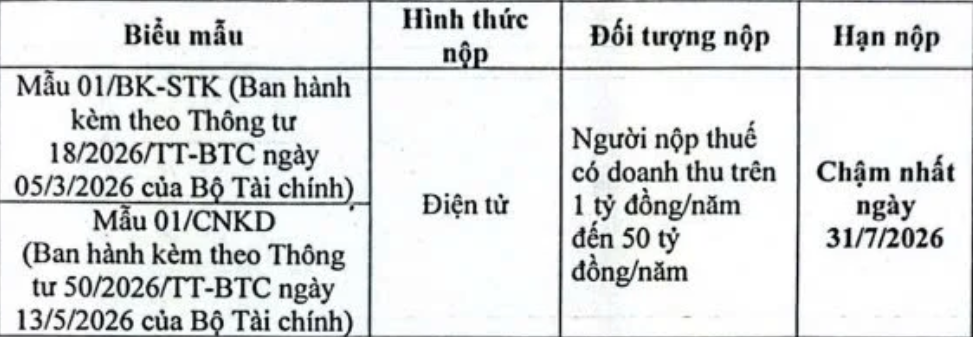

Đối với việc thông báo số tài khoản ngân hàng, số hiệu ví điện tử, hộ kinh doanh và cá nhân kinh doanh thuộc diện phải thông báo thực hiện gửi Mẫu số 01/BK-STK ban hành kèm theo Thông tư số 18/2026/TT-BTC.

Theo quy định tại khoản 2 Điều 4 Thông tư số 50/2026/TT-BTC, cơ quan thuế đề nghị hộ kinh doanh rà soát, cập nhật đầy đủ thông tin các tài khoản ngân hàng đang sử dụng trong hoạt động kinh doanh nhằm bảo đảm dữ liệu quản lý thuế được đồng bộ và chính xác theo quy định.

Bên cạnh đó, Thuế cơ sở 26 TP.HCM cũng thông báo về việc nộp hồ sơ khai thuế quý II năm 2026 đối với hộ kinh doanh. Quy định này áp dụng cho hộ kinh doanh, cá nhân kinh doanh có doanh thu trên 1 tỷ đồng/năm đến 50 tỷ đồng/năm. Thời hạn nộp hồ sơ khai thuế chậm nhất là ngày 31/7/2026.

Cơ quan thuế lưu ý hộ kinh doanh, cá nhân kinh doanh phải kê khai đầy đủ doanh thu thực tế phát sinh trong kỳ tính thuế. Trường hợp có thay đổi về ngành nghề kinh doanh, địa điểm kinh doanh, tài khoản ngân hàng hoặc các thông tin đăng ký thuế khác thì phải thực hiện cập nhật kịp thời theo quy định.

Việc nộp hồ sơ khai thuế được thực hiện bằng phương thức điện tử thông qua ứng dụng eTax Mobile hoặc Cổng Thuế điện tử tại địa chỉ dichvucong.gdt.gov.vn.

Theo Thuế cơ sở 26 TP.HCM, việc thực hiện đầy đủ và đúng thời hạn nghĩa vụ khai thuế, đồng thời thông báo thông tin tài khoản ngân hàng sẽ góp phần bảo đảm quyền lợi của hộ kinh doanh trong quá trình quản lý, đối chiếu nghĩa vụ thuế, hoàn thuế, cấn trừ thuế cũng như sử dụng hóa đơn điện tử.

Cơ quan thuế đề nghị các hộ kinh doanh, cá nhân kinh doanh quan tâm thực hiện đúng các mốc thời gian nêu trên nhằm tránh phát sinh các vi phạm hành chính về thuế theo quy định của pháp luật.

Ngoài các hướng dẫn về kê khai thuế, quy định hiện hành cũng nêu rõ cách xác định doanh thu làm căn cứ tính thuế thu nhập cá nhân đối với hộ kinh doanh.

Theo Điều 5 Nghị định số 68/2026/NĐ-CP, doanh thu để xác định thuế thu nhập cá nhân của hộ kinh doanh là toàn bộ tiền bán hàng, tiền gia công, tiền cung ứng dịch vụ, bao gồm cả trợ giá, phụ thu, phụ trội mà hộ kinh doanh, cá nhân kinh doanh được hưởng, không phân biệt đã thu được tiền hay chưa thu được tiền.

Doanh thu còn bao gồm các khoản thưởng được nhận; các khoản hỗ trợ đạt doanh số; khuyến mại; chiết khấu thanh toán; các khoản hỗ trợ bằng tiền hoặc không bằng tiền; các khoản bồi thường vi phạm hợp đồng; các khoản bồi thường khác liên quan đến hoạt động kinh doanh và các khoản doanh thu khác mà cá nhân kinh doanh được nhận, không phân biệt đã thu được tiền hay chưa thu được tiền.

Tuy nhiên, doanh thu không bao gồm chiết khấu thương mại, giảm giá hàng bán và giá trị hàng bán bị trả lại.

Đối với từng loại hình hoạt động, Nghị định 68/2026/NĐ-CP cũng quy định cụ thể cách xác định doanh thu. Với hoạt động gia công hàng hóa, doanh thu là toàn bộ khoản thu từ hoạt động gia công, bao gồm tiền công cùng các chi phí nhiên liệu, động lực, vật liệu phụ và các chi phí khác phục vụ việc gia công.

Đối với trường hợp bán hàng hóa, cung cấp dịch vụ theo phương thức trả góp hoặc trả chậm, doanh thu là giá bán hàng hóa, dịch vụ trả tiền một lần, không bao gồm phần lãi trả góp hoặc lãi trả chậm.

Trường hợp giao hàng hóa cho các đại lý, doanh thu được xác định là tổng số tiền bán hàng hóa. Trong khi đó, đối với hoạt động làm đại lý bán hàng đúng giá theo quy định của bên giao đại lý, doanh thu là khoản hoa hồng được hưởng theo hợp đồng đại lý.

Đối với hoạt động cho thuê tài sản, doanh thu là số tiền bên thuê trả theo từng kỳ trong hợp đồng. Trường hợp bên thuê thanh toán trước cho nhiều năm, doanh thu để tính thu nhập chịu thuế có thể được phân bổ cho số năm trả trước hoặc xác định theo doanh thu trả một lần.

Tương tự, đối với các hoạt động kinh doanh dịch vụ khác mà khách hàng thanh toán trước cho nhiều năm, doanh thu để tính thu nhập chịu thuế được phân bổ theo số năm trả trước hoặc xác định theo doanh thu trả một lần.

Đối với hoạt động vận tải, doanh thu là toàn bộ doanh thu vận chuyển hành khách, hàng hóa và hành lý phát sinh trong kỳ tính thuế.

Riêng đối với hoạt động xây dựng, lắp đặt, doanh thu được xác định là giá trị công trình, giá trị hạng mục công trình hoặc giá trị khối lượng công trình xây dựng, lắp đặt đã nghiệm thu, bao gồm cả giá trị nguyên vật liệu, máy móc và thiết bị. Trường hợp xây dựng, lắp đặt không bao thầu nguyên vật liệu, máy móc và thiết bị thì doanh thu là số tiền thu được từ hoạt động xây dựng, lắp đặt không bao gồm giá trị nguyên vật liệu, máy móc và thiết bị.