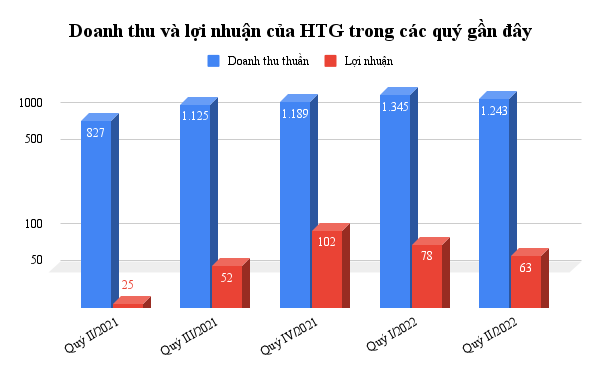

Theo Báo cáo tài chính quý II/2022 của Tổng CTCP Dệt may Hòa Thọ (Mã chứng khoán: HTG), công ty báo doanh thu đạt 1.243 tỷ đồng - tăng 50% so với cùng kỳ; giá vốn cũng tăng 47% lên 1.094 tỷ đồng... dẫn tới lợi nhuận gộp quý này HTG đạt gần 149 tỷ đồng - tăng 84% so với quý II năm trước.

Trong quý, doanh thu từ hoạt động tài chính mang về cho công ty hơn 15 tỷ đồng - gấp 3 lần so với quý II/2021. Chi phí tài chính cũng gấp hơn 3 lần và ghi nhận ở ngưỡng 14,5 tỷ đồng với hơn 5 tỷ đồng chi phí lãi vay; chi phí quản lý doanh nghiệp và chi phí bán hàng lần lượt ghi nhận 37 tỷ đồng và 36 tỷ đồng - tương đương tăng 22% và 42% so với cùng kỳ năm trước. Vì vậy lợi nhuận thuần quý II HTG đạt 76 tỷ đồng - tăng hơn 181% quý II/2021.

Cân đối doanh thu - chi phí, HTG lãi ròng gần 63 tỷ đồng - tăng 155% so với cùng kỳ. Tuy nhiên so với các quý gần đây, lợi nhuận của công ty đã có sự sụt giảm mạnh do sự tăng giá của nguyên liệu đầu vào và sản phẩm bán ra bị đứng giá dù nhu cầu mua sắm hàng may mặc vẫn tăng cao so với thời điểm dịch bệnh.

Cùng với kết quả kinh doanh quý I khả quan, bán niên 2022, doanh thu của HTG đạt 2.588 tỷ đồng - tăng 67%; lợi nhuận trước và sau thuế lần lượt đạt 170 tỷ đồng và 141 tỷ đồng - tăng 233% và 200% so với bán niên 2021. Lợi nhuận chưa phân phối đến cuối kỳ còn hơn 232 tỷ đồng.

6 tháng đầu năm, tài sản ngắn hạn và dài hạn tăng nhẹ khi lần lượt đạt 1.746 tỷ đồng và 766 tỷ đồng. Trong đó, tiền và tương đương tiền giảm một nửa chỉ còn gần 32 tỷ đồng; đầu tư tài chính ngắn hạn đạt gần 220 tỷ đồng - giảm 83% so với năm ngoái.

Phải thu ngắn hạn của khách hàng trong 2 quý đầu năm tăng 15% lên 558 tỷ đồng, chủ yếu là thu từ Motives International Limited và Haggar Clothing Co.

Về tài sản, tính đến quý II/2022, tổng tài sản của HTG là 2.512 tỷ đồng, tăng 7,35% so với hồi đầu năm.

Đến cuối quý II/2022, nợ phải trả của HTG đạt 1.755 tỷ đồng, gấp 2,3 lần vốn chủ sở hữu.

Nửa cuối năm 2022 và đầu năm 2023 được dự báo là thời điểm khó khăn của các doanh nghiệp dệt may Việt Nam do lượng hàng tồn kho ở thị trường xuất khẩu ở mức cao và áp lực lạm phát.

Cùng với đó là chi phí sợi, vải, logistic và nhân công vẫn neo ở mức cao do giá dầu tăng và sự cạnh tranh trên thị trường lao động (chủ yếu với các nhà máy FDI). Điều này tác động tiêu cực đến toàn bộ chuỗi cung ứng hàng dệt may, từ nhà sản xuất đến nhà bán lẻ.

Trên thị trường chứng khoán, cổ phiếu HTG đang ở ngưỡng 37.400 đồng/cổ phiếu, giảm 200 đồng so với phiên giao dịch trước đó. Đây là phiên giảm thứ 3 liên tiếp của mã cổ phiếu này.