ĐHĐCĐ VietinBank (CTG): Chia cổ tức hơn 16.200 tỷ, đặt mục tiêu thu hồi 10.000 tỷ nợ xấu

Tại ĐHĐCĐ sáng 24/4, VietinBank trình phương án chia cổ tức hơn 16.200 tỷ đồng và kế hoạch tăng trưởng năm 2026.

Sáng ngày 24/4, Ngân hàng TMCP Công Thương Việt Nam (VietinBank, mã: CTG) tổ chức đại hội đồng cổ đông (ĐHĐCĐ) thường niên tại Trường Đào tạo và Phát triển nguồn Nhân lực VietinBank (Hà Nội).

Mục tiêu tăng tài sản 10%

Năm 2025, ngân hàng ghi nhận tăng trưởng tín dụng 15,6%, thuộc nhóm cao trong khối ngân hàng quốc doanh. Lợi nhuận trước thuế hợp nhất đạt 43.444 tỷ đồng, tăng gần 37% so với năm trước. Nguồn vốn huy động hợp nhất đạt gần 1,97 triệu tỷ đồng, tăng 11,9%.

Danh mục tín dụng tiếp tục dịch chuyển sang bán lẻ và doanh nghiệp vừa và nhỏ. Tỷ trọng hai phân khúc này tăng từ 61,5% cuối năm 2024 lên 63% cuối năm 2025.

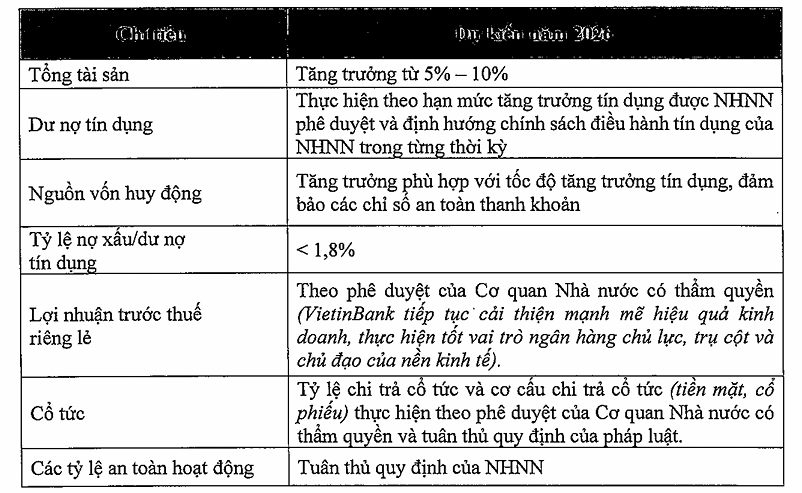

Chất lượng tài sản được kiểm soát. Tỷ lệ nợ xấu theo quy định ở mức 1%, thấp hơn năm trước và dưới ngưỡng 1,8% mà đại hội giao. Tỷ lệ bao phủ nợ xấu đạt 158,8%.

Thu nhập ngoài lãi tăng 6,8%, chiếm 24% tổng thu nhập. Riêng thu từ xử lý nợ rủi ro đạt khoảng 10.000 tỷ đồng, mức cao nhất từ trước đến nay.

Bước sang năm 2026, VietinBank đặt mục tiêu tăng tổng tài sản 5% đến 10%. Tăng trưởng tín dụng thực hiện theo hạn mức được Ngân hàng Nhà nước phê duyệt. Ngân hàng tiếp tục kiểm soát nợ xấu dưới 1,8%.

Ban lãnh đạo xác định các trọng tâm gồm đa dạng hóa nguồn thu, mở rộng tệp khách hàng, nâng hiệu quả bán hàng, tăng cường quản trị rủi ro và thúc đẩy các sáng kiến kinh doanh mới.

Theo trao đổi với nhà đầu tư, hạn mức tín dụng đầu năm khoảng 11,1%. Ngân hàng kỳ vọng có thể được điều chỉnh lên mức tương đương hoặc cao hơn 15,5% nếu điều kiện vĩ mô thuận lợi.

Năm 2026, VietinBank đặt kế hoạch thu hồi khoảng 10.000 tỷ đồng nợ đã xử lý rủi ro. Tính đến cuối tháng 1/2026, ngân hàng đã ghi nhận khoảng 1.200 tỷ đồng từ hoạt động này.

Ngân hàng cũng cho biết dự kiến hoàn tất chuyển nhượng tòa nhà VietinBank trong nửa đầu năm 2026. Giao dịch thực hiện theo giá thị trường và chỉ ghi nhận lợi nhuận sau khi hoàn tất.

Dự kiến dùng hơn 16.200 tỷ đồng chia cổ tức bằng cổ phiếu

Tại đại hội, VietinBank trình phương án sử dụng toàn bộ lợi nhuận còn lại sau khi trích lập các quỹ của năm 2025, tương đương hơn 16.200 tỷ đồng, để chia cổ tức bằng cổ phiếu. Kế hoạch này cần cơ quan có thẩm quyền phê duyệt. Đại hội đồng thời xem xét việc ủy quyền cho HĐQT triển khai phương án phân phối lợi nhuận sau khi có chấp thuận chính thức.

Định hướng giữ lại lợi nhuận để tăng vốn đã được ngân hàng đề xuất từ trước. VietinBank từng kiến nghị cho phép giữ lại toàn bộ lợi nhuận giai đoạn 2024-2028 nhằm củng cố năng lực tài chính và mở rộng dư địa tăng trưởng tín dụng.

Cuối năm 2025, ngân hàng đã phát hành gần 2,4 tỷ cổ phiếu cho cổ đông hiện hữu từ nguồn lợi nhuận giữ lại các năm trước. Hiện VietinBank tiếp tục chờ phê duyệt phương án tăng vốn từ lợi nhuận năm 2023 với 12.565 tỷ đồng và năm 2024 khoảng 15.600 tỷ đồng.

Nếu hai kế hoạch này được thông qua và triển khai, vốn điều lệ của VietinBank dự kiến vượt 105.834 tỷ đồng. Đây là kịch bản tăng vốn theo các phương án đã trình, chưa bao gồm lợi nhuận năm 2025.

Về cơ cấu cổ đông, Ngân hàng Nhà nước nắm 54,46% vốn, trong khi MUFG Bank Ltd. sở hữu 19,73%. Đại hội cũng xem xét các nội dung liên quan đến thù lao HĐQT, Ban Kiểm soát và sửa đổi điều lệ ngân hàng.

THẢO LUẬN

Chiến lược phát triển các phân khúc khách hàng của VietinBank thời gian tới ra sao? Tỷ trọng cho vay bất động sản hiện nay như thế nào?

Bà Phạm Thị Thanh Hoài, Thành viên HĐQT:

VietinBank định hướng tập trung khoảng 60% vào mảng bán lẻ, không phụ thuộc vào bất động sản. Cơ cấu tín dụng đa dạng theo ngành và phân khúc giúp ngân hàng duy trì khả năng chống chịu tốt hơn trong các chu kỳ kinh tế.

Trong hơn 5 năm qua, bán lẻ được xác định là lợi thế cốt lõi. Ngân hàng tiếp tục phát triển theo hướng đi sâu vào hệ sinh thái dòng tiền, cung cấp giải pháp tín dụng và thanh toán toàn diện cho khách hàng.

Đối với khách hàng doanh nghiệp lớn, SME và FDI, VietinBank duy trì thị phần nhằm giữ CASA, tăng liên kết hệ sinh thái và mở rộng nguồn thu phí.

Ngân hàng đẩy mạnh bán chéo trên các nền tảng số như iPay, iFast, Open API, ERP nhằm tăng CASA, thu phí và tần suất giao dịch.

Song song, VietinBank mở rộng sang các mô hình kinh doanh mới, khai thác tệp khách hàng và sản phẩm mới. Ngân hàng tham gia mảng tài sản số với vai trò ngân hàng thanh toán và định hướng mở rộng sang lưu ký.

Ngân hàng cũng nghiên cứu hoạt động tại trung tâm tài chính quốc tế của Việt Nam, đồng thời tăng cường hợp tác với fintech và startup. Các đối tác này được xem là một phần trong hệ sinh thái, giúp VietinBank tiếp cận các tệp khách hàng mới.

Mảng tài chính tiêu dùng cũng được đánh giá là dư địa lớn nhờ biên lợi nhuận cao và đang được nghiên cứu phát triển.

Ngân hàng triển khai chuyển đổi số và ứng dụng AI như thế nào?

Bà Phạm Thị Thanh Hoài:

VietinBank không chỉ dừng ở số hóa mà hướng đến tái định nghĩa mô hình kinh doanh dựa trên công nghệ, dữ liệu lớn và trí tuệ nhân tạo.

Ngân hàng đã triển khai hơn 90 sáng kiến chuyển đổi số, với 99% giao dịch thanh toán thực hiện qua kênh số. Đồng thời, đã xây dựng khối dữ liệu và vận hành nhà máy số.

Về AI, VietinBank đã triển khai hơn 60 sáng kiến, ứng dụng trong dự báo nhu cầu, gợi ý sản phẩm, nhận diện khách hàng rời bỏ và cảnh báo sớm rủi ro tín dụng.

Trong năm 2026, ngân hàng triển khai chiến lược AI toàn diện, bao gồm chuẩn hóa về nhân sự, nền tảng công nghệ, quản trị rủi ro và mô hình tổ chức, nhằm đưa AI trở thành động lực chính trong hoạt động.

Ngân hàng đặt mục tiêu đến năm 2028, kênh số đóng góp 25% đến 30% tổng doanh thu. Đồng thời triển khai các dự án lớn như CRM, Core Banking, Corporate Lending và nâng cấp VietinBank iPay.

Tiến độ chuyển nhượng dự án VietinBank Tower hiện ra sao?

Bà Phạm Thị Thanh Hoài:

Trong thời gian qua, VietinBank đã tích cực làm việc với đối tác và xử lý khối lượng công việc lớn. Hiện ngân hàng đã hoàn tất phần lớn các bước và đang ở giai đoạn cuối của thủ tục pháp lý.

Dự kiến việc ký kết và hoàn tất chuyển nhượng sẽ diễn ra trong nửa đầu năm 2026.

Giá chuyển nhượng sẽ được xác định theo thị trường, với nguyên tắc không thấp hơn tổng mức đầu tư và giá trị thực tế đã bỏ ra, nhằm đảm bảo lợi ích tối đa cho ngân hàng.

Bối cảnh vĩ mô ảnh hưởng ra sao tới chất lượng tài sản của VietinBank?

Bà Phạm Thị Thanh Hoài, Thành viên HĐQT:

Năm 2026 xuất hiện nhiều yếu tố bất lợi như giá năng lượng tăng, đứt gãy chuỗi cung ứng, lãi suất tăng và thanh khoản hệ thống khó khăn. Những yếu tố này tác động trực tiếp đến hoạt động của doanh nghiệp, khiến chất lượng tín dụng có xu hướng suy giảm.

VietinBank xây dựng kịch bản kiểm soát tỷ lệ nợ xấu dưới 1,8% trong bối cảnh áp lực gia tăng. Đồng thời, ngân hàng kiểm soát nợ nhóm 2 dưới 3%, đây là mức có thể phải đối mặt trong điều kiện thị trường hiện nay.

Về giải pháp, VietinBank thiết lập hệ thống quản lý chất lượng nợ nhiều tầng, gồm Ủy ban quản lý chất lượng nợ cấp HĐQT, Hội đồng quản lý chất lượng nợ cấp Tổng giám đốc và bộ phận kiểm soát tại từng chi nhánh.

Ngân hàng thực hiện phân luồng nợ từ sớm, ngay từ nhóm 1 có dấu hiệu rủi ro để đưa ra giải pháp kịp thời. Với khách hàng có khả năng phục hồi, ngân hàng thực hiện tái cơ cấu. Với các trường hợp khó vượt qua, ngân hàng chuyển sang phương án xử lý, thu hồi nợ và xử lý tài sản bảo đảm.

Tỷ lệ bao phủ nợ xấu được duy trì ở mức khoảng 160% nhằm đảm bảo khả năng chủ động xử lý rủi ro. Trong năm, ngân hàng tiếp tục tăng cường trích lập dự phòng trên cơ sở kế hoạch tài chính để củng cố năng lực trước các biến động bất lợi.

Trong bối cảnh thị trường bất động sản khó khăn, việc xử lý nợ bị ảnh hưởng ra sao và ngân hàng có giải pháp gì?

Ông Lê Thanh Tùng, Thành viên HĐQT:

Đặc thù hiện nay là phần lớn tài sản bảo đảm của các khoản nợ là bất động sản, do đó việc xử lý chịu ảnh hưởng trực tiếp từ diễn biến thị trường. Đây là áp lực chung mà các ngân hàng đều phải đối mặt.

Trong bối cảnh lãi suất cho vay và huy động tăng, cùng với hạn mức tín dụng bị kiểm soát, việc xử lý tài sản bảo đảm để thu hồi nợ gặp nhiều khó khăn hơn.

VietinBank đã triển khai các giải pháp hỗ trợ, trong đó có gói tín dụng ưu đãi về hạn mức, lãi suất và quy trình thủ tục dành cho khách hàng có nhu cầu mua lại bất động sản từ các khoản nợ xử lý.

Giải pháp này vừa hỗ trợ khách hàng tiếp cận tài sản, vừa giúp ngân hàng đẩy nhanh quá trình thu hồi nợ trong bối cảnh thị trường còn khó khăn.

Xu hướng lãi suất tác động như thế nào đến NIM và chiến lược cơ cấu tài sản sinh lời của ngân hàng?

Ông Lê Thanh Tùng:

Bối cảnh kinh tế trong và ngoài nước thời gian gần đây khiến mặt bằng lãi suất tăng nhanh và duy trì ở mức cao. Điều này phản ánh áp lực thanh khoản của hệ thống và cạnh tranh giữa các tổ chức tín dụng, kéo theo chi phí vốn gia tăng.

Việc xác định đỉnh lãi suất phụ thuộc vào nhiều yếu tố trong nước và quốc tế. VietinBank đã tham vấn các tổ chức tư vấn trong và ngoài nước, đồng thời theo dõi sát diễn biến địa chính trị, đặc biệt là tình hình tại Iran.

Theo kịch bản cơ sở, chi phí vốn có thể duy trì ở mức cao trong ngắn hạn. Tốc độ tăng có thể chậm lại và ổn định khi điều kiện thị trường thuận lợi hơn. Tuy nhiên, nếu các cú sốc kéo dài, áp lực lãi suất có thể tiếp tục duy trì trong năm 2026.

Trong bối cảnh đó, NIM tiếp tục chịu áp lực và khó phục hồi ngay. Đồng thời, các ngân hàng thương mại nhà nước, trong đó có VietinBank, vẫn phải thực hiện vai trò hỗ trợ doanh nghiệp theo định hướng của Chính phủ và Ngân hàng Nhà nước.

VietinBank không coi đây là xu hướng mang tính cấu trúc và đã triển khai đồng bộ các giải pháp để giảm tác động, bao gồm tối ưu cơ cấu nguồn vốn, nâng chất lượng nguồn vốn, điều chỉnh cơ cấu tín dụng theo hướng ưu tiên các phân khúc có hiệu quả tốt hơn.

Ngân hàng cũng đẩy mạnh thu nhập ngoài lãi nhằm giảm phụ thuộc vào NIM, đồng thời tăng cường chuyển đổi số và cải thiện quản trị để nâng cao năng suất, tăng doanh thu và kiểm soát chi phí.

Thanh khoản hệ thống ngân hàng sẽ còn căng thẳng đến khi nào và Ngân hàng Nhà nước sẽ hỗ trợ ra sao?

Ông Lê Thanh Tùng:

Thanh khoản hệ thống chịu áp lực do tăng trưởng tín dụng cao hơn tăng trưởng huy động trong thời gian dài, theo số liệu công bố của Ngân hàng Nhà nước.

Điều này buộc cơ quan quản lý phải cân bằng giữa mục tiêu hỗ trợ tăng trưởng kinh tế và ổn định vĩ mô, do đó cung tiền được điều hành ở mức phù hợp.

Thời gian qua, Ngân hàng Nhà nước đã sử dụng linh hoạt các công cụ như lãi suất, tỷ giá, OMO, tái cấp vốn và hạn mức tín dụng để ổn định thanh khoản và mặt bằng lãi suất.

Trong thời gian tới, các công cụ này sẽ tiếp tục được sử dụng đồng bộ. Đồng thời, một số quy định có thể được điều chỉnh, như việc xem xét nới lỏng tỷ lệ LDR đối với ngân hàng thương mại nhà nước nhằm giảm áp lực thanh khoản.

Tình hình hệ số an toàn vốn và áp lực tăng vốn của VietinBank hiện nay?

Ông Lê Thanh Tùng:

Tại ngày 31/12/2025, hệ số CAR của VietinBank ở mức 10%. Ngân hàng tiếp tục điều hành CAR tuân thủ quy định, đồng thời xây dựng bộ đệm cho các kịch bản căng thẳng và hướng tới chuẩn Basel III.

Các chuẩn mực mới do Ngân hàng Nhà nước ban hành yêu cầu hệ số CAR tăng lên đáng kể. Trong khi đó, đặc thù của ngân hàng thương mại nhà nước là khả năng tăng vốn hạn chế hơn so với khối tư nhân.

Hiện nguồn tăng vốn chủ yếu đến từ lợi nhuận giữ lại. Do đó, VietinBank đối mặt áp lực lớn trong việc nâng hệ số an toàn vốn để đáp ứng yêu cầu quản lý và nhu cầu tăng trưởng.

Ngân hàng tiếp tục triển khai các giải pháp nâng cao vốn tự có, đồng thời kiểm soát tài sản có rủi ro để cải thiện hệ số an toàn vốn.

Trong bối cảnh tín dụng là nguồn lực khan hiếm, ban lãnh đạo cũng triển khai các giải pháp quản trị rủi ro theo chuẩn quốc tế nhằm cân bằng giữa tăng trưởng và an toàn.

Ngân hàng có kế hoạch chia cổ tức tiền mặt trong 3-5 năm tới hay không?

Ông Lê Thanh Tùng:

Về nguyên tắc, nếu có điều kiện, ngân hàng vẫn xem xét chia cổ tức tiền mặt. Tuy nhiên, với đặc thù hạn chế nguồn tăng vốn, VietinBank hiện ưu tiên giữ lại lợi nhuận để bổ sung vốn.

Trong thời gian tới, ngân hàng sẽ linh hoạt giữa cổ tức tiền mặt và cổ phiếu, đồng thời tiếp tục nghiên cứu các phương án tăng vốn từ lợi nhuận giữ lại, các quỹ theo phê duyệt và các phương án khác theo quy định.

Đại hội đã thông qua toàn bộ các tờ trình.