Dòng vốn tháo chạy với tốc độ không tưởng rồi đổ vào nơi ít ai ngờ tới: Chuyện gì đang xảy ra tại siêu cường số 1 thế giới?

Các quỹ trái phiếu dài hạn của Mỹ – bao gồm cả nợ chính phủ và doanh nghiệp – đang chứng kiến làn sóng rút vốn mạnh nhất kể từ đỉnh dịch Covid-19 năm 2020, trong bối cảnh mối lo về gánh nặng nợ công và lạm phát kéo dài khiến một trong những thị trường tài chính quan trọng nhất thế giới mất dần sức hút.

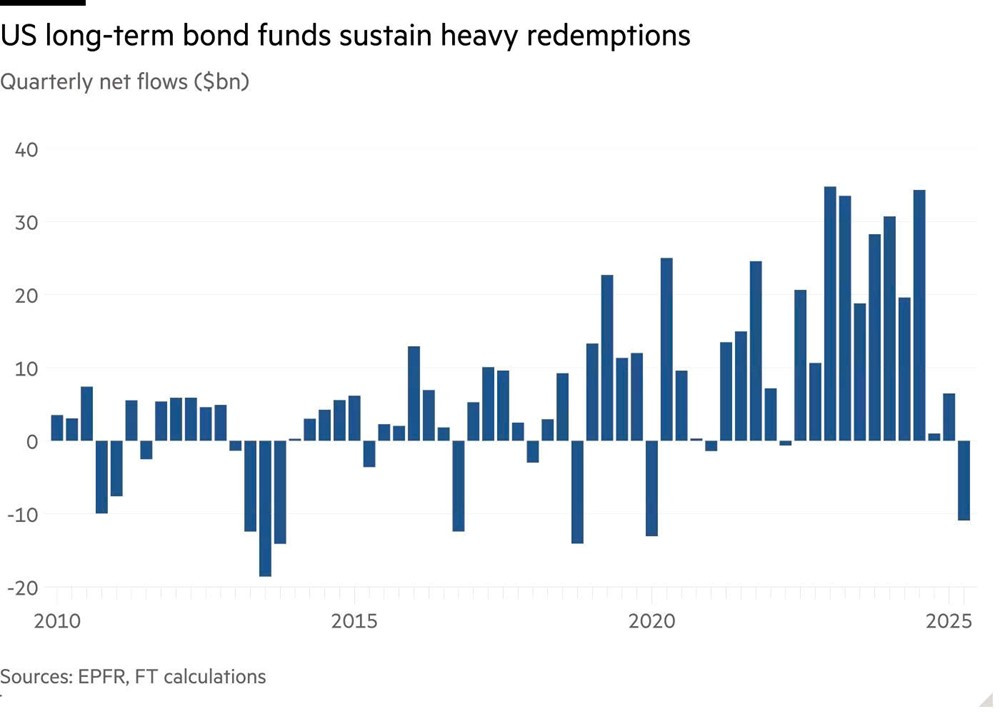

Theo tính toán của Financial Times dựa trên dữ liệu từ EPFR, trong quý II, tổng giá trị rút ròng khỏi các quỹ trái phiếu dài hạn của Mỹ đã lên tới gần 11 tỷ USD – mức cao nhất kể từ đợt hỗn loạn thị trường đầu năm 2020.

Trong 12 quý trước đó, các quỹ này bình quân hút ròng khoảng 20 tỷ USD, cho thấy cú đảo chiều nghiêm trọng trong tâm lý nhà đầu tư.

“Đây là dấu hiệu của một vấn đề lớn hơn nhiều”, Bill Campbell – chuyên gia tại công ty đầu tư trái phiếu DoubleLine – nhận định. “Cả nhà đầu tư trong nước và quốc tế đều ngày càng lo ngại về việc nắm giữ trái phiếu dài hạn của Mỹ”.

Các quỹ trái phiếu dài hạn thường được các tổ chức tài chính lớn sử dụng, và tuy chỉ chiếm một phần nhỏ trong toàn bộ thị trường trái phiếu Mỹ, dòng tiền ra – vào tại đây vẫn được xem như chỉ báo tâm lý quan trọng.

Dự luật thuế mới của Tổng thống Donald Trump – được ông ca ngợi là “đẹp và hoành tráng” – đang được Quốc hội xem xét và dự kiến sẽ làm tăng thêm hàng nghìn tỷ USD vào nợ công Mỹ trong vòng một thập kỷ tới, buộc Bộ Tài chính phải phát hành thêm lượng lớn trái phiếu mới.

Chính quyền Trump lập luận rằng việc tăng thuế và tăng trưởng kinh tế sẽ giúp giảm nợ, nhưng giới đầu tư tỏ ra hoài nghi.

Cùng lúc, các biện pháp thuế quan mà chính quyền Trump chuẩn bị áp đặt lên các đối tác thương mại lớn được dự báo sẽ đẩy lạm phát tăng cao – điều vốn là “khắc tinh” với trái phiếu dài hạn, bởi nó làm giảm giá trị thực của các khoản thanh toán cố định trong tương lai.

“Dòng tiền rút khỏi các quỹ trái phiếu dài hạn phản ánh mối lo ngại ngày càng lớn về tính bền vững tài khóa của nước Mỹ”, Lotfi Karoui – Giám đốc chiến lược tín dụng tại Goldman Sachs – nhận định.

“Đây là một môi trường đầy biến động, lạm phát chưa về mục tiêu, nguồn cung trái phiếu chính phủ thì dồi dào không hồi kết", Robert Tipp – Giám đốc trái phiếu toàn cầu tại PGIM – nói thêm. “Tất cả đang khiến nhà đầu tư lo ngại với kỳ hạn dài và ngại rủi ro”.

Giá trái phiếu dài hạn Mỹ đã giảm khoảng 1% trong quý II, dù đã hồi phục phần nào sau cú lao dốc mạnh khi ông Trump công bố kế hoạch áp thuế vào tháng 4.

Tiền chảy mạnh sang trái phiếu ngắn hạn và quốc tế

Trong khi đó, các quỹ đầu tư vào trái phiếu ngắn hạn của Mỹ lại hút ròng hơn 39 tỷ USD trong cùng kỳ, nhờ lãi suất cao ngất ngưởng mà Cục Dự trữ Liên bang (Fed) duy trì suốt từ đầu năm đến nay.

Một số nhà đầu tư cũng bắt đầu chuyển hướng sang thị trường trái phiếu quốc tế để đa dạng hóa danh mục.

“Chúng tôi không nghĩ thị trường trái phiếu Kho bạc Mỹ sắp sụp đổ, nhưng nhà đầu tư có thể sẽ yêu cầu lợi suất cao hơn để bù đắp rủi ro nếu mua trái phiếu dài hạn trong thời gian tới”, Andrzej Skiba – Giám đốc trái phiếu tại RBC Global Asset Management – đánh giá. “Dù chưa có ‘trận động đất’ nào, nhưng những cơn dư chấn đã bắt đầu xuất hiện”.

Theo FT