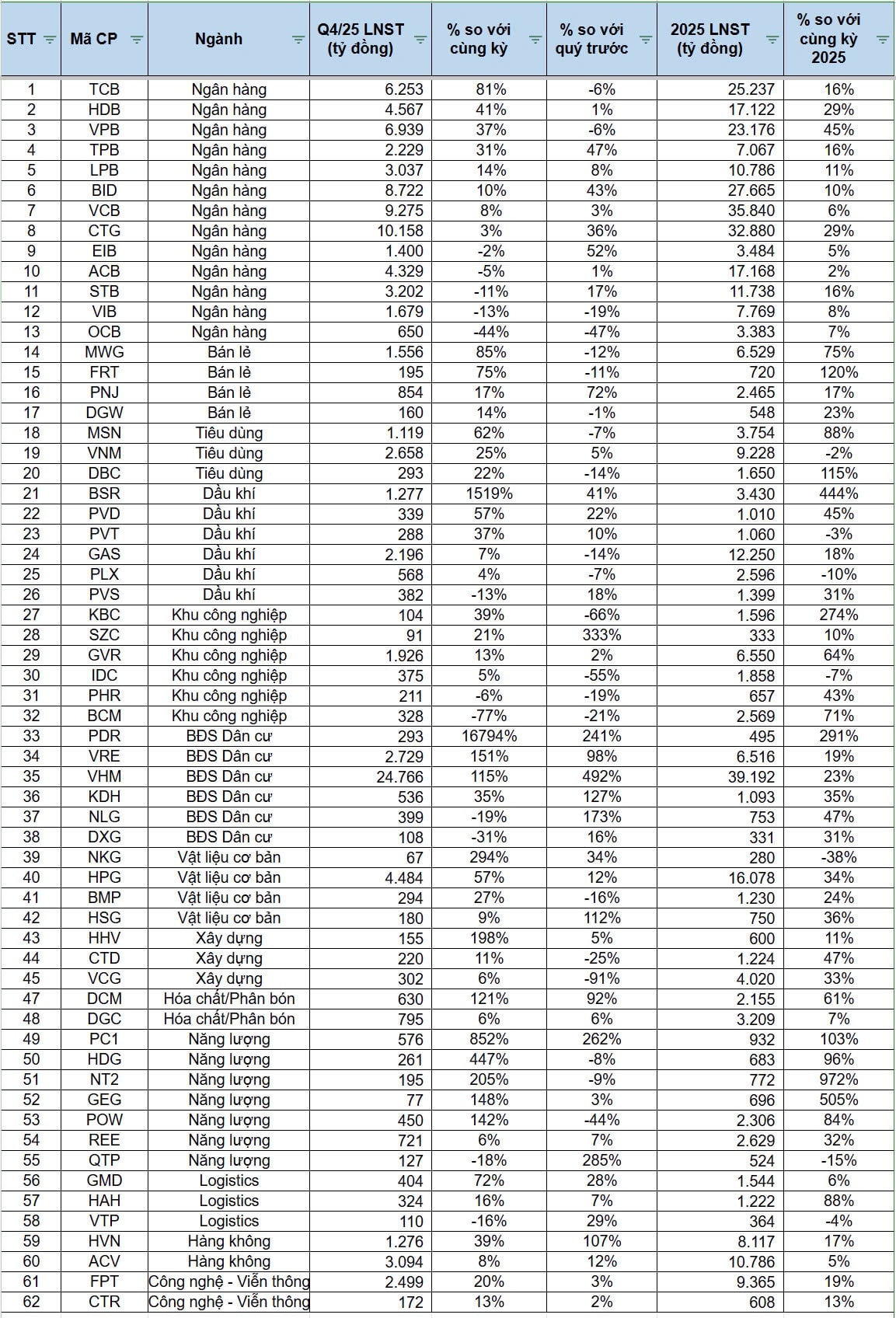

Dự báo KQKD IV/2025 của 62 doanh nghiệp với nhiều cái tên hot VIC, VHM, HPG, DGC, TCB... Top 1 tăng trưởng gần 17.000%

MBS Research dự báo lợi nhuận quý IV/2025 sẽ có sự phân hóa mạnh, nhiều đột biến xảy ra.

MBS Research vừa công bố dự phóng lợi nhuận quý IV/2025 của 62 doanh nghiệp thuộc nhiều nhóm ngành nổi bật như ngân hàng, tiêu dùng - bán lẻ, dầu khí, bất động sản, xây dựng - vật liệu…

Theo đánh giá của đơn vị này, nhóm ngân hàng kỳ vọng tăng trưởng tín dụng đạt khoảng 20% trong cả năm 2025. Việc lãi suất huy động và liên ngân hàng nhích nhẹ trong quý cuối năm có thể gây sức ép lên NIM ở một số nhà băng, song lãi suất cho vay đối với các khoản vay mới cũng điều chỉnh theo chi phí vốn đầu vào, do đó nhìn chung NIM không bị ảnh hưởng đáng kể. Chất lượng tài sản được cải thiện giúp chi phí dự phòng chỉ tăng nhẹ.

MBS Research dự báo lợi nhuận quý IV/2025 của một số ngân hàng lớn gồm: TCB đạt 6.253 tỷ đồng (+81% svck), HDB đạt 4.567 tỷ đồng (+41% svck), VPB đạt 6.939 tỷ đồng (+37% svck)…

Ở nhóm bất động sản, xu hướng phân hóa thể hiện rõ nét. Hoạt động bàn giao sản phẩm không còn dồn vào quý cuối năm như các năm trước mà trải đều từ đầu năm với VHM, NLG hoặc từ quý III/2025 đối với KDH. Một số doanh nghiệp dự kiến ghi nhận lợi nhuận bất thường từ chuyển nhượng vốn, chẳng hạn NLG bán 15,1% cổ phần tại Izumi City, VRE bán Vincom Nguyễn Chí Thanh. Một số thương vụ khác sẽ được ghi nhận sang năm 2026, như PDR bán 80% cổ phần tại Thuận An 1.

Dự báo lợi nhuận quý IV/2025 của VHM đạt 24.766 tỷ đồng, VRE đạt 2.729 tỷ đồng, lần lượt tăng 115% và 151% svck. Top doanh nghiệp có mức tăng trưởng ấn tượng nhất là PDR với lợi nhuận dự kiến 233 tỷ đồng, tăng 16.794% svck do nền lợi nhuận thấp của năm trước.

Phân khúc bất động sản khu công nghiệp được hỗ trợ bởi sự quay lại của dòng vốn FDI và các hợp đồng thuê mới. Tuy nhiên, xu hướng phân hóa vẫn diễn ra khi KBC, SZC, GVR, IDC ghi nhận tăng trưởng, trong khi PHR và BCM suy giảm lợi nhuận.

Trong nhóm vật liệu cơ bản, Hòa Phát được hưởng lợi từ việc đưa vào vận hành phân kỳ 2 dự án Dung Quất 2, qua đó lợi nhuận quý IV/2025 dự báo đạt 4.484 tỷ đồng, tăng 57% svck. Ở mảng tôn mạ, NKG và HSG ghi nhận xu hướng trái chiều khi NKG tăng 294% lợi nhuận, còn HSG tăng 9% svck.

Trong lĩnh vực tiêu dùng - bán lẻ, tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng tháng 10 - 11/2025 tăng 9,1% svck; riêng bán lẻ hàng hóa tăng 7,5%. Nhu cầu tiêu dùng quý IV bị ảnh hưởng bởi các đợt bão lớn nhưng đang dần ổn định và chuẩn bị cho mùa cao điểm Tết Bính Ngọ. Các cổ phiếu đầu ngành được dự báo tăng trưởng lợi nhuận hai chữ số, bao gồm MWG đạt 1.656 tỷ đồng (+85% svck), FRT đạt 195 tỷ đồng (+75%), MSN đạt 1.119 tỷ đồng (+62%), VNM đạt 2.658 tỷ đồng (+25%)…

Đối với ngành dầu khí, ở hạ nguồn, BSR là điểm sáng với lợi nhuận ước đạt 1.277 tỷ đồng, tăng 1.519% so với mức nền thấp của quý IV/2024; PLX duy trì kết quả kinh doanh ổn định với lợi nhuận gần như đi ngang. Ở thượng nguồn, diễn biến phân hóa khi PVD dự kiến tăng 57% lợi nhuận, trong khi PVS giảm 13%, phản ánh sự khác biệt giữa mảng cho thuê giàn khoan và mảng xây lắp dầu khí.