Nhấn nút tạm dừng

Theo chuyên gia phân tích Suhaimi Ilias và Dr Zamros Dzulkafli của Maybank - IBG, cuộc họp của FOMC vào ngày 13-14 tháng 6 năm 2023 chứng kiến Fed duy trì lãi suất quỹ liên bang (Fed funds rate, FFR) ở mức 5,00%-5,25%, đúng như mong đợi rộng rãi của thị trường.

Ngoại trừ FFR như quyết định, tuyên bố mới nhất của FOMC hầu như là một bản sao của tuyên bố được đưa ra sau cuộc họp FOMC ngày 2-3 tháng 5 năm 2023. Điều này không tạo một sự ngạc nhiên thực sự khi các dấu hiệu trước đó không báo hiệu các đợt tăng +50bps bổ sung, kể từ Fed đạt đỉnh lãi suất.

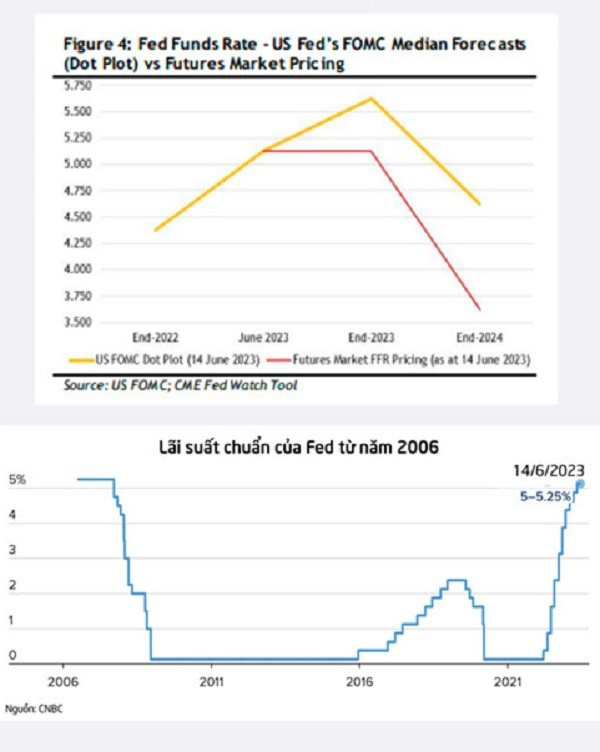

Dự báo trung bình FFR của FOMC được cập nhật dù vậy, báo hiệu FFR vẫn sẽ tăng đạt 5,625% vào cuối năm nay, tức là ngụ ý tăng thêm +50bps

trong phạm vi mục tiêu FFR tới 5,50%-5,75%, so với vị trí vào tháng 3 năm 2023 khi FFR được coi là đạt đỉnh ở mức 5,125% (tức là theo mục tiêu từ 5,00% -5,25%). Điều này cho thấy có thêm hai đợt tăng +25bps nữa với FFR.

Theo lịch dự kiến, có bốn cuộc họp FOMC còn lại trong năm nay, đó là ngày 25-26 tháng 7; 19-20/09; 31 tháng 10 - 1 tháng 11; và 12-13/12. Trong thời gian còn lại của năm, triển vọng Fed "diều hâu" hơn với FFR có lẽ liên quan đến những thay đổi trong dự báo vĩ mô của kinh tế Mỹ, đặc biệt là xu hướng tăng sửa đổi vào năm 2023 theo tăng trưởng GDP thực tế (tức là ngụ ý tăng trưởng “hạ cánh mềm”) và tỷ lệ lạm phát cơ bản (chi tiêu tiêu dùng tư nhân, PCE) dự báo sẽ +1,0% và +3,9% tương ứng từ +0,4% và +3,6% trước đó, cũng như dự báo tỷ lệ thất nghiệp giảm xuống 4,1% từ 4,5% hồi tháng 3.

Fed dự kiến tỷ lệ lạm phát chung của năm nay sẽ ở mức 3,2%, thấp hơn một chút so với dự báo trước đó là 3,3%.

Ngoài ra, “Dot Plot” (biểu đồ thể hiện kỳ vọng của các nhà hoạch định chính sách về lãi suất trong tương lai, hay còn gọi là "biểu đồ dấu chấm" của Fed duy trì hướng dẫn “khiêm tốn” -100bps cắt giảm FFR vào năm tới, mặc dù – và rõ ràng – mức FFR cuối năm 2024 hiện cao hơn ở mức 4,625% (tức là 4,50% -4,75%) so với 4,125% (tức là mục tiêu 4,00% -4,25%) trước đây sau khi sửa đổi tăng lên mức cuối năm 2023 như đã đề cập ở trên.

Điều này xảy ra khi Fed dự đoán tăng trưởng GDP thực tế của Hoa Kỳ có khả năng phục hồi (2024E: +1,1% so với +1,2% trước đó) cũng như toàn phần vẫn trên 2% tỷ lệ lạm phát (2024E: +2,5%) và lạm phát lõi (2024E: +2,6%) vào năm tới, trong khi tỷ lệ thất nghiệp dự kiến sẽ ở mức 4,5% trong năm tới (đã cắt giảm nhẹ so với 4,6% trước đây).

"Chúng tôi kỳ vọng FFR sẽ tăng +25bps nữa. Chúng tôi nghĩ rằng có thể có thêm một lần tăng +25bps nữa, nhưng bất cứ điều gì vượt quá cũng là hơi quá mức. Do đó, chúng tôi đã sửa đổi quan điểm của mình về đỉnh FFR ở mức 5,25% -5,50% trong năm nay, tiếp theo là mức cắt giảm tổng cộng -200 điểm cơ bản vào năm 2024, đó là quan điểm phổ biến của chúng tôi về FFR cho năm tới", chuyên gia phân tích Suhaimi Ilias và Dr Zamros Dzulkafli của Maybank - IBG, dự báo.

Việt Nam: Thời gian cho các đợt giảm lãi suất sẽ lùi lại

Một nhận định từ MSVN Việt Nam (thuộc Tập đoàn Maybank) cũng bổ sung quan điểm trên của các nhà phân tích, nhấn mạnh và làm rõ thêm, rằng từ bài phát biểu của chủ tịch Fed cho thấy là trạng thái chính sách tiền tệ ở Mỹ vẫn đang thắt chặt và biểu đồ Plot Dot ám chỉ còn khả năng thêm khoảng 2 lần tăng lãi suất trong năm nay (tổng cộng khoảng 0,5% nữa).

MSVN nhận định: Xét về xu hướng lãi suất ở Mỹ, thì phát biểu này nghe có vẻ tiêu cực với thị trường (thực tế chỉ số DowJones đã giảm mạnh cho thấy nhà đầu tư lập tức phản ứng), nhưng ở mặt tích cực, ít nhất là sau bài phát biểu lần này, thì đã có thể xác định được khá rõ ràng đỉnh lãi suất của Mỹ ở đâu.

Là cơ quan quản lý, Fed phải bảo vệ lựa chọn chính sách của mình và kiểm soát kỳ vọng của thị trường, nên phải phát biểu vậy (không thể "quay xe" ngay lập tức, tạo kỳ vọng sớm quá, khiến cuộc chiến lạm phát gặp rủi ro thất bại). Thực tế, thì nếu lạm phát tiếp tục hạ, Fed có thể không tăng thêm lãi suất như định hướng đó.

Với Việt Nam, động thái này của Mỹ đặt các nhà làm chính sách ở Việt Nam vào thế lưỡng nan: 1) tiếp tục hạ lãi suất điều hành (để kéo lãi suất cho vay giảm nhanh hơn nữa), chấp nhận rủi ro tỷ giá). Đây là một bước đi táo bạo và phải đánh đổi rủi ro; 2) Chọn cách đi cẩn trọng, không giảm lãi suất nhanh quá, theo dõi tiếp diễn biến ở Mỹ/Fed và áp lực tỷ giá để điều hành chính sách ở Việt Nam.

Với diễn biến ở Việt Nam và cách điều hành của NHNN trong thời gian qua, thì MSVN nghiêng về phương án 2 (như Phó Thống đốc Phạm Thanh Hà từng nói NHNN không thể điều hành theo cách thử và sai). Thủ tướng và nền kinh tế vẫn đang kêu gọi cần giảm lãi suất thêm nữa, và theo quan điểm của MSVN thì xu hướng giảm lãi suất của VN là xu hướng/bắt buộc, nhưng thời gian cho đợt giảm tiếp có thể sẽ phải lùi lại (có thể cho đến cuối quý 3) cho những tính toán, quan sát liên quan đến mục tiêu tỷ giá.