HDBank (HDB) được kỳ vọng đạt 17.500 tỷ đồng lợi nhuận 9 tháng 2025 nhờ tín dụng tăng trưởng 25%

Ngân hàng này có tốc độ tăng trưởng lợi nhuận 20%/năm trong giai đoạn 2020-2024.

Chỉ còn ít thời gian nữa, mùa báo cáo quý III/2025 sẽ tới gần. Theo MBS Research (MBS), lợi nhuận sau thuế quý III/2025 của hệ thống ngân hàng dự kiến tăng hơn 21,5% so với cùng kỳ. Động lực đến từ tín dụng tăng mạnh, NIM không suy giảm và thu nhập ngoài lãi dần hồi phục, nhất là từ dịch vụ thanh toán và xử lý nợ.

Các ngân hàng quốc doanh Vietcombank, BIDV và VietinBank tiếp tục dẫn đầu về quy mô lợi nhuận, khối tư nhân chứng kiến nhiều nhà băng sở hữu hiệu quả vận hành cao nhờ đẩy mạnh tín dụng bán lẻ và SME, trong đó có HDBank – ngân hàng vừa công bố kế hoạch thành lập công ty về giao dịch tài sản số.

LNST kỳ vọng đạt 15.700 tỷ đồng, tăng 24%

Theo MBS, lợi nhuận sau thuế quý III/2025 của hệ thống ngân hàng dự kiến tăng hơn 21,5% so với cùng kỳ. Động lực đến từ tín dụng tăng mạnh, NIM không suy giảm và thu nhập ngoài lãi dần hồi phục, nhất là từ dịch vụ thanh toán và xử lý nợ.

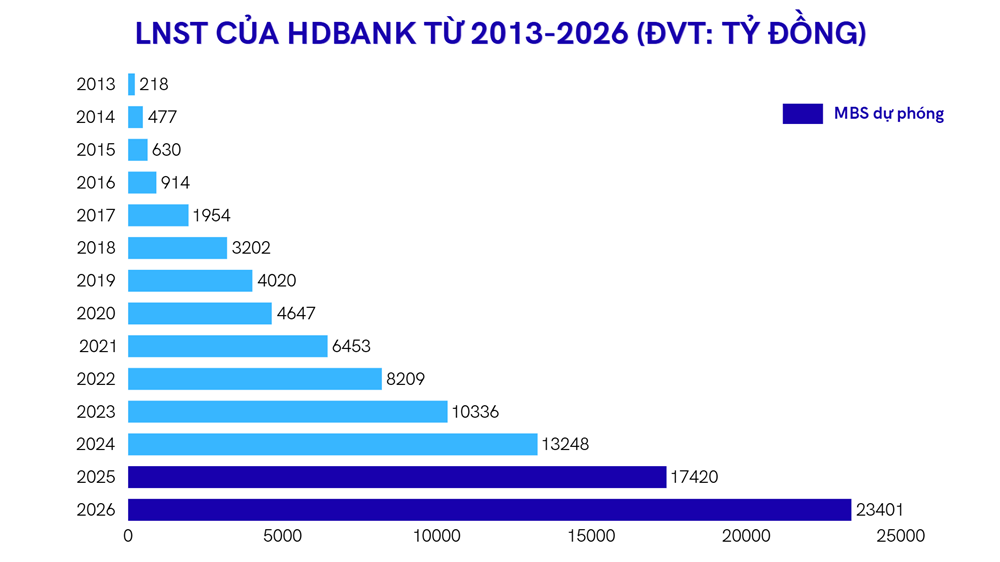

Với HDBank, tín dụng quý III dự kiến tăng 8% so với quý trước, đưa mức tăng 9 tháng đạt 25% – cao hơn hẳn mặt bằng toàn ngành. Lợi nhuận sau thuế quý ước đạt 4.520 tỷ đồng, tăng 27% so với cùng kỳ. Lũy kế 9 tháng, HDBank đạt gần 15.700 tỷ đồng lợi nhuận sau thuế, tăng 24% và hoàn thành 75% kế hoạch năm.

Cho năm 2025, MBS dự báo lợi nhuận sau thuế 2025 của HDBank đạt 17.420 tỷ đồng, tăng 31,5%, đồng thời duy trì ROE trên 28% - dẫn đầu toàn ngành. HDBank có hạn mức tín dụng gần 35% và đạt kế hoạch tăng trưởng tín dụng đầy tham vọng 32% cả năm 2025.

Bước sang năm 2026, nhóm chuyên gia dự báo HDBank ghi nhận 23.401 tỷ đồng lợi nhuận sau thuế, tăng 34,3%. Đặc biệt, triển vọng dài hạn, lợi nhuận sau thuế được kỳ vọng duy trì tăng trưởng trên 20%/năm trong 5 năm tới.

HDB được định giá 39.450 đồng/cp, dư địa tăng trưởng tới 28%

Ở góc độ định giá, báo cáo của MBS đặt HDBank vào nhóm “ưa thích” cùng Vietcombank và VietinBank. Các chuyên gia đặt nâng mục tiêu cho HDB được nâng lên 39.450 đồng/cp, tương ứng P/B 1,7x, cao hơn khoảng 28% so với thị giá.

Theo nhóm chuyên gia, dù mặt bằng định giá toàn ngành đã nhích lên vùng P/B 1,5x do thị trường hồi phục mạnh, HDBank vẫn được đánh giá xứng đáng hưởng mức premium cao hơn trung bình ngành, nhờ duy trì tốc độ tăng trưởng lợi nhuận trên 20%/năm và ROE vượt trội. Đặc biệt, HDBank nằm trong nhóm được cấp hạn mức tín dụng cao hơn nhờ nhận chuyển giao ngân hàng 0 đồng.

: Giảm sốc giữa tuần, vàng phục hồi trước cuộc họp Fed")