I. CẬP NHẬT BÁO CÁO TÀI CHÍNH QUÝ 2 – 2021

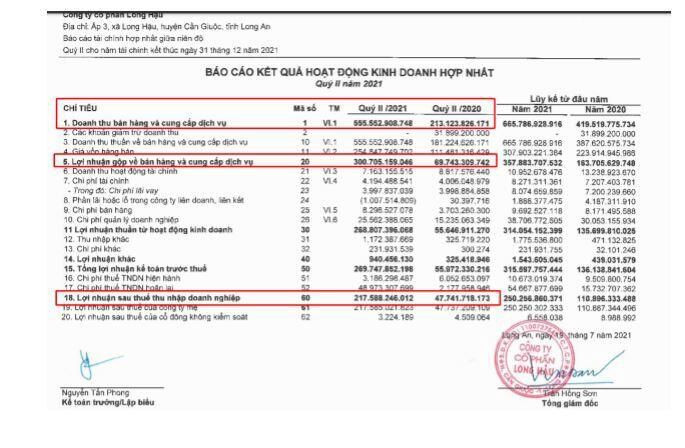

Tỷ suất LNG cải thiện mạnh nhờ giá cho thuê KCN tăng vọt khiến cho lãi gộp đạt 301 tỷ đồng so với chỉ gần 70 tỷ đồng của cùng kỳ năm 2020

Ghi nhận LNST đạt 218 tỷ đồng, cao gấp 4.6 lần so với cùng kỳ và là quý có mức lợi nhuận cao nhất trong lịch sử. Luỹ kế 6 tháng đầu năm 2021, LHG ghi nhận doanh thu đạt 666 tỷ đồng, tăng +72% YoY và LNST đạt 250 tỷ đồng, cao gấp hơn 2 lần so với cùng kỳ

So với kế hoạch doanh nghiệp đã công bố ở ĐHCĐ, kết thúc 6 tháng đầu năm 2021, LHG đã hoàn thành được 72% mục tiêu về doanh thu và vượt 55% mục tiêu về lợi nhuận cả năm 2021.

Tính đến thời điểm hiện tại, doanh thu từ Logos sẽ là doanh thu đóng góp chủ yếu trong năm 2021 do lo ngại rủi ro từ đại dịch bùng phát trong toàn miền Nam ảnh hưởng đến tốc độ cho thuê đất của khu vực.

II. Câu chuyện tăng trưởng:

1. Kế hoạch đầu tư dự án 2021: TẤT CẢ ĐÃ ĐƯỢC THÔNG QUA Ở ĐHCĐ 2021

- Chủ trương đầu tư KCN AN ĐỊNH, diện tích 200 ha. Tổng mức đầu tư 2.400 tỷ đồng. IRR 25%.

- Chủ trương đầu tư LHG3 - GĐ 2. diện tích 90 ha. Tổng mức đầu tư 2.591 tỷ đồng. IRR 20%.

- Phê duyệt BCNC tiền khả thi KĐC Long Hậu 3. diện tích 19.13 ha. Tổng mức đầu tư 989.9 tỷ đồng. IRR 15%.

- Điều chỉnh Tổng mức đầu tư LHG3 - GĐ 1, lên 1.700 tỷ đồng, IRR 26%.

- Hoạch toán doanh thu cho thuê Lô J3, Nhà xưởng CNC Đà Nẵng GĐ 2 với diện tích 8.36 ha. Đầu tư thêm Nhà xưởng Lô J2 và Lô J5-1 với tổng diện tích 9.55 ha.

- LHG nhắm thêm KCN Tân Tập với diện tích 654 ha nằm trong Quy hoạch KCN VN.

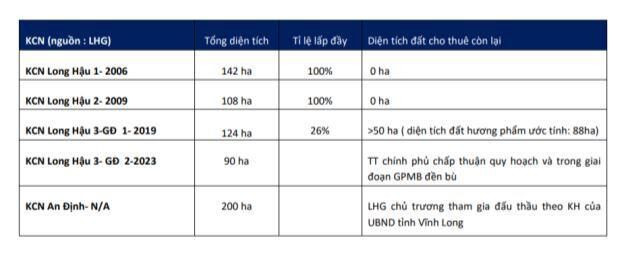

2. Mở rộng quỹ đất mới và đưa vào hoạt động KCN Long Hậu 3 GĐ 1 (124ha) từ năm 2020

2.1 Tiềm năng của KCN Long Hậu 3 là nằm trong vùng quy hoạch KCN chiến lược của tỉnh Long An

+ Điểm đến mới nổi của vốn đầu tư FDI tại khu vực phía nam - Thu hút các doanh nghiệp trong các lĩnh vực dệt may, dày da, công nghiệp thực phẩm, cơ khí,… nhờ các hiệp định thương mại có hiệu lực, các chính sách khuyến khích FDI của địa phương.

+ Giá cho thuê tăng mạnh do nhu cầu tăng cao với giá vốn ở mức thấp sẽ hỗ trợ cải thiện biên lợi nhuận.

2.2. Mở rộng đa dạng danh mục sản phẩm cho thuê, tạo nguồn thu dài hạn và ổn định.

LHG đang đẩy mạnh phân khúc xây nhà xưởng cho thuê, kết hợp với sản phẩm nhà xưởng cao tầng và phát triển thêm mô hình nhà kho dịch vụ Logistic cho thuê. Tỉnh Long An đang hướng đển mục tiêu phát triển thành trung tâm phân phối hàng hóa (Logistic Hub) phục vụ cho nhu cầu phát triển của thành phố Hồ Chí Minh. Nên chắc chắn đây sẽ là tệp đối tượng khách hàng chính

của khu công nghiệp Long Hậu 3 trong vài năm gần đây với diện tích cho thuê đối với các doanh nghiệp kho vận và KCN chiếm 70% diện tích cho thuê đã khai thác, từ các doanh nghiêp Singapore.

3. Dự án KCN Long Hậu 3 mở rộng (90ha) và Khu CN An Định (200 ha), đảm bảo nguồn tăng trưởng lợi nhuận dài hạn cho LHG sau 2023

- KCN An Định với diện tích 200ha, ưu điểm là vị trí KCN thuận lợi kết nối với các tuyến đường cao tốc, cách sân bay quốc tế cần thơ 56km và có hệ thống sông dày đặc cho phép các tàu

có trọng tải từ 3-5 ngàn tấn lưu thông, thuận tiện cho việc di chuyển, lưu thông hàng hóa.

Ước tính với mức giá cho thuê 115 USD/ m2 vào năm 2026, KCN An Định sẽ đóng góp lợi nhuận trung bình hơn 200 tỷ cho LHG trong giai đoạn 2026-2033.

4. Tiềm năng dài hạn từ dự án cho thuê nhà xưởng 29ha tại KCNC Đà Nẵng.

- Diện tích nhà xưởng hiện 12.2 ha với tỷ lệ lấp đầy ~100% dự kiến sẽ mang lại doanh thu trung bình đạt 171 tỷ đồng.

- Theo kế hoạch, LHG sẽ bàn giao 2.5ha nhà xưởng Khu vực CNC Đà Nẵng và 1ha nhà kho dịch vụ trong giai đoạn 2021-2022.

Dự phòng tổ hợp nhà xưởng này sẽ đóng góp doanh thu trung bình (vòng đời dự án) đạt 63 tỷ đồng. Và câu chuyện dài hơi khi lấp đầy 100 thì ước tính dự án có thể đóng góp doanh thu hơn 250 tỷ đồng/ năm cho Long Hậu.

III. Rủi ro:

- Diễn biến phức tạp có thể làm gián đoạn kế hoạch bán hàng cũng như tiến độ ghi nhận doanh thu của LHG trong năm 2021 đặc biệt là tốc độ bàn giao đất ở Miền Nam

- Diễn biến phức tạp có thể làm gián đoạn kế hoạch bán hàng cũng như tiến độ ghi nhận doanh thu của LHG trong năm 2021

IV. Phân tích kỹ thuật

- LHG đang có khoảng 13.2 triệu cổ phiếu trôi nổi bên ngoài. Một tỷ lệ Free Float cực thấp

CP đang tăng khá thốc vậy đợi chờ 1 điềm chiết khấu vừa đủ để tham gia trong cả ngắn và trung hạn

Vùng giá 49-50 là hỗ trợ trendline có thể giải ngân 30-50% hàng ở đó, vượt 53 gia tăng vị thế ngắn hạn

Target theo định giá RNAV là vùng giá 55 nhưng với những con số ấn tượng bề bctc và tiềm năng của nó thì vùng 58-60 trong ngắn hạn là hợp lý. Còn câu chuyện ngắn hạn đến cuối năm phụ thuộc vào tốc độ chống dịch của nhà nước.

|

Bài viết do SFI Team thực hiện. Nếu NĐT cần tư vấn cổ phiếu, cơ cấu lại danh mục, nhận khuyến nghị có thể liên hệ hotline: Vũ Hải Đăng 0973.723.461; Hoàng Kim Anh: 096.696.9653 ! Hoặc truy cập room Zalo tại đây |