Lợi suất trái phiếu Mỹ tăng vọt, liệu Trung Quốc có bán tháo tài sản an toàn nhất thế giới để đáp trả thuế quan?

Làn sóng bán tháo trái phiếu kho bạc Mỹ thổi bùng lo ngại về nguy cơ bất ổn tài chính và sự tái hiện của các cú sốc thị trường từng xảy ra trong quá khứ.

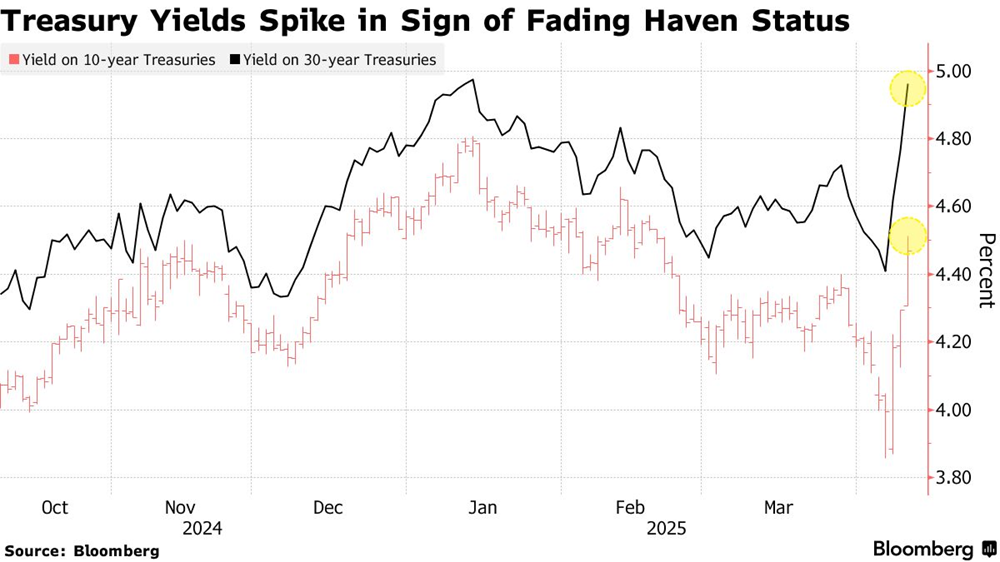

Lợi suất trái phiếu kho bạc dài hạn đồng loạt tăng mạnh trên toàn thế giới trong tuần qua, khi làn sóng bán tháo lan rộng, làm dấy lên lo ngại về sự kết thúc của chu kỳ trái phiếu tăng giá kéo dài hàng thập kỷ.

Là thước đo chuẩn mực của thị trường trái phiếu toàn cầu, diễn biến lợi suất trái phiếu kho bạc Mỹ thường tạo hiệu ứng dây chuyền tại các thị trường khác. Tuy nhiên, xu hướng hiện tại – với đường cong lợi suất dốc lên do lợi suất dài hạn tăng nhanh hơn ngắn hạn – lại phản ánh kỳ vọng về tăng trưởng kinh tế chậm lại và áp lực lạm phát gia tăng.

Trái phiếu chính phủ Mỹ – vốn được xem là kênh trú ẩn an toàn trong giai đoạn bất ổn – đang đánh mất vị thế này giữa bối cảnh lo ngại cuộc chiến thương mại toàn cầu do Tổng thống Donald Trump khơi mào có thể gây ra tình trạng đình lạm. Điều này khiến thị trường nghi ngờ khả năng Cục Dự trữ Liên bang (Fed) tiếp tục cắt giảm lãi suất.

Ngoài yếu tố chính trị, nhiều nguyên nhân khác cũng được chỉ ra, bao gồm: hoạt động giao dịch của các quỹ đầu cơ gặp trục trặc, nghi ngờ về việc các quốc gia nước ngoài rút vốn khỏi thị trường nợ công Mỹ, và tâm lý chuyển dịch mạnh sang tài sản ngắn hạn tương đương tiền mặt trong bối cảnh rủi ro gia tăng.

Đà tăng lợi suất lần này khiến giới đầu tư liên tưởng đến giai đoạn gần ba năm trước – thời điểm thị trường bắt đầu nhận ra xu hướng đảo chiều của trái phiếu. Mức lợi suất hiện tại cũng tương đương với giai đoạn đỉnh điểm của làn sóng lo ngại về đại dịch Covid-19.

Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 30 năm tăng mạnh tới 25 điểm cơ bản, chạm mức cao nhất kể từ tháng 11/2023. Đây cũng là mức tăng lợi suất ba ngày lớn nhất kể từ năm 2020, cho thấy mức độ biến động ngày càng gia tăng của thị trường tài chính toàn cầu.

Đợt bán tháo không chỉ giới hạn trong phạm vi nước Mỹ. Làn sóng này nhanh chóng lan rộng sang thị trường nợ chính phủ tại các nền kinh tế phát triển khác như Úc, New Zealand và Nhật Bản, với lợi suất chuẩn tăng vọt, trong khi giá trái phiếu tương lai châu Âu đồng loạt giảm.

Trên các thị trường khác, hợp đồng tương lai cổ phiếu Mỹ và châu Âu đều giảm điểm, trong khi các tài sản an toàn như đồng yên Nhật và franc Thụy Sĩ tăng giá. Giá dầu thô cũng lao dốc trước làn sóng lo ngại toàn cầu.

Căng thẳng thương mại tiếp tục leo thang

Ngày thứ tư 9/4 là dấu mốc leo thang mới trong cuộc chiến thương mại toàn cầu, khi Tổng thống Donald Trump thúc đẩy thêm các đòn thuế quan. Washington đang áp mức thuế lên tới 104% đối với hàng hóa Trung Quốc, đồng thời mở rộng các biện pháp trừng phạt thuế với khoảng 60 quốc gia có thặng dư thương mại lớn với Mỹ.

Mặc dù lợi suất tăng thường được coi là một hệ quả tiềm tàng từ các chính sách thuế quan, nhiều “Trump trades” trước đây – các khoản đầu tư đặt cược vào chính sách của ông Trump – đã không mang lại kết quả như kỳ vọng.

Một số nhà đầu tư cho rằng các nhà quản lý dự trữ quốc gia, đặc biệt là Trung Quốc, có thể đang xem xét lại vị thế nắm giữ trái phiếu Mỹ trong bối cảnh chính sách thương mại thiếu ổn định. Nếu đúng, điều này sẽ là tín hiệu cho thấy trái phiếu kho bạc Mỹ đang dần mất đi vai trò là nơi trú ẩn an toàn – dù những động thái như vậy thường không được công bố ngay lập tức.

Theo số liệu chính thức, cả Trung Quốc và Nhật Bản đều đã giảm lượng trái phiếu kho bạc Mỹ nắm giữ trong thời gian gần đây.

“Trung Quốc có thể đang bán ra để đáp trả thuế quan,” ông Kenichiro Kitamura, Giám đốc bộ phận nghiên cứu và lập kế hoạch đầu tư tại Meiji Yasuda (Tokyo), nhận định. “Trái phiếu kho bạc hiện đang biến động mạnh vì yếu tố chính trị hơn là yếu tố cung – cầu. Vì vậy, tôi sẽ tiếp tục quan sát. Đây là thời điểm khó để tham gia thị trường.”

Trái phiếu Chính phủ Nhật Bản lao dốc mạnh trong phiên giao dịch ngày 8/4, đặc biệt ở các kỳ hạn dài, khi làn sóng bán tháo diễn ra trong bối cảnh biến động thị trường gia tăng. Các nhà đầu tư đang nhanh chóng giảm thiểu rủi ro trước những dao động lợi suất khó lường.

Thị trường trái phiếu Nhật Bản bắt đầu xuất hiện dấu hiệu bất ổn khi giới đầu tư thận trọng đứng ngoài cuộc, lo ngại về chiến tranh thương mại leo thang và tác động tiềm tàng đến chính sách tiền tệ của Ngân hàng Trung ương Nhật Bản (BOJ).

Đáng chú ý, đồng USD - vốn được xem là nơi trú ẩn an toàn truyền thống - đã suy yếu bất chấp lợi suất tăng. Xu hướng này đã thúc đẩy dòng tiền chảy vào các tài sản trú ẩn thay thế như đồng Yên Nhật và Franc Thụy Sĩ, cả hai đều tăng hơn 1%.

Trái ngược với tình hình tại Nhật Bản, các thị trường trái phiếu khác ghi nhận kết quả khả quan hơn, với hợp đồng tương lai trái phiếu Đức tăng nhẹ vào hôm 8/4.

"Mức thuế quan cực kỳ thù địch trên 100% đối với Trung Quốc có thể gây ra mối lo ngại lớn cho các nhà quản lý dự trữ," theo Rajeev De Mello, Giám đốc danh mục đầu tư vĩ mô toàn cầu tại Gama Asset Management. "Trái phiếu châu Âu đang được hưởng lợi từ tình hình này và chênh lệch giữa Mỹ và Đức đã tăng mạnh trong tuần qua."

Tuy nhiên, không phải mọi chuyên gia đều cho rằng Kho bạc Mỹ đã mất đi vị thế trú ẩn an toàn. Bà Leah Traub, nhà quản lý quỹ tại Lord Abbett & Co. - công ty quản lý 217 tỷ USD tài sản - nhắc lại mối tương quan tiêu cực giữa trái phiếu kho bạc với cổ phiếu vào tháng 3, khi thị trường phản ứng trước lo ngại về sự suy giảm tăng trưởng kinh tế Mỹ.

Nguy cơ từ đòn bẩy và giao dịch cơ sở

Làn sóng bán tháo trái phiếu hiện tại đang làm dấy lên lo ngại về rủi ro hệ thống, đặc biệt là khi lợi suất tăng quá nhanh có thể kích hoạt những cú sốc tài chính giống như năm 2020.

Khi đó, một chiến lược đầu cơ sử dụng đòn bẩy cao – được gọi là giao dịch cơ sở, nhằm khai thác chênh lệch giữa giá trái phiếu kho bạc giao ngay và hợp đồng tương lai – đã sụp đổ, khiến thị trường nợ lớn nhất thế giới rơi vào trạng thái tê liệt.

Giờ đây, nỗi sợ về một cú sập giao dịch cơ sở quy mô lớn đang quay trở lại, khi lợi suất trái phiếu dài hạn tăng mạnh hơn so với các kỳ hạn ngắn hơn. Diễn biến này một phần bị kích hoạt sau phiên đấu giá trái phiếu kỳ hạn ba năm không như kỳ vọng vào ngày 8/4, khiến giới đầu tư đổ xô rút tiền về các tài sản có tính thanh khoản cao như tiền mặt hoặc các công cụ ngắn hạn tương đương tiền.

“Hiện tại có thể nói là đang tạm thời xảy ra một ‘cuộc đình công từ phía người mua’ tạm thời trên thị trường trái phiếu Mỹ,” ông Homin Lee, chiến lược gia vĩ mô cấp cao tại Lombard Odier (Singapore), nhận định. “Tuy nhiên, nếu tình hình trở nên nghiêm trọng hơn, Fed vẫn còn một số công cụ chính sách để can thiệp và bình ổn thị trường.”

Chỉ số đo lường biến động ngụ ý của trái phiếu kho bạc Mỹ đã tăng vọt, chạm ngưỡng cao nhất kể từ tháng 10/2023. Trong khi đó, thị trường ngoại hối ghi nhận mức biến động mạnh nhất trong hai năm qua. Chỉ số VIX – thước đo “nỗi sợ” trên thị trường chứng khoán – cũng đạt mức đỉnh trong tám tháng, phản ánh tâm lý lo ngại gia tăng trên toàn thị trường tài chính.

Tham khảo BNN, Economist, Nikkei Asia