Masan (MSN) ghi nhận kết quả tích cực, lợi nhuận quý III/2025 được dự báo tăng 79%

Masan (MSN) tiếp tục gây chú ý trên thị trường nhờ triển vọng kinh doanh tích cực.

Theo báo cáo mới công bố của Chứng khoán Vietcombank (VCBS), năm 2025 được xem là thời điểm nhiều doanh nghiệp bán lẻ lớn bắt đầu ghi nhận kết quả tích cực từ hệ thống chuỗi cửa hàng của mình, điển hình là Thế giới di động (MWG) và Masan (MSN).

Lợi nhuận theo đó đã chuyển từ tình trạng lỗ sang có lãi ròng ở cấp độ công ty, phản ánh việc các tập đoàn bán lẻ đã dần hoàn thiện công thức kinh doanh. Điều này cũng cho thấy các doanh nghiệp này đã tìm được công thức hoàn thiện, sẵn sàng 'bung lụa', mở rộng trên phạm vi toàn quốc. Đồng thời, đây cũng là tiền đề tạo nền tảng để bứt phá lợi nhuận trong các năm tiếp theo.

Trong quý III, VCBS nhận định thị trường sẽ tiếp tục chứng kiến sự bứt phá của doanh nghiệp đầu ngành, đặc biệt là Masan, với kỳ vọng tăng trưởng mạnh mẽ.

Nhận định này đến từ kết quả kinh doanh khởi sắc của các công ty thành viên nhà Masan, bao gồm WinCommerce, Masan Meatlife (MML) và đặc biệt là Masan High-Tech Materials (MSR). Song song với đó, Masan Consumer (MCH) cũng cho thấy sự chủ động thích ứng trước khó khăn.

Đối với mảng bán lẻ, quá trình tái cấu trúc thành công của WinCommerce (WCM) giúp đơn vị này bước sang giai đoạn tăng trưởng mạnh, với lợi nhuận sau thuế ổn định. Trong 8 tháng đầu năm 2025, doanh thu thuần của WCM đạt 25.000 tỷ đồng, tăng 16,1%, trong đó tăng trưởng doanh thu tại các cửa hàng (LFL) đạt 8,2%.

Về lĩnh vực thực phẩm và đồ uống, Masan Consumer (MCH) chịu tác động từ sự sụt giảm của kênh bán hàng truyền thống, song công ty đã chủ động xây dựng mạng lưới kết nối trực tiếp với các nhà bán lẻ nhằm giảm ảnh hưởng tiêu cực.

Ở mảng thịt, giá heo hơi trong tháng 9/2025 có xu hướng giảm nhẹ ở một số khu vực nhưng dự kiến vẫn duy trì ở mức cao cho đến cuối năm. Nguyên nhân đến từ nguồn cung hạn chế trong khi nhu cầu tăng mạnh dịp Tết, qua đó đảm bảo lợi nhuận cho Masan Meatlife (MML).

Trong khi đó, Masan High-Tech Materials (MHT) lại có thêm cú hích từ thị trường vonfram. Giá loại kim loại này đã tăng mạnh do mất cân đối cung - cầu và nhiều khả năng sẽ duy trì ở vùng cao, thậm chí có thể tăng thêm trong những tháng cuối năm.

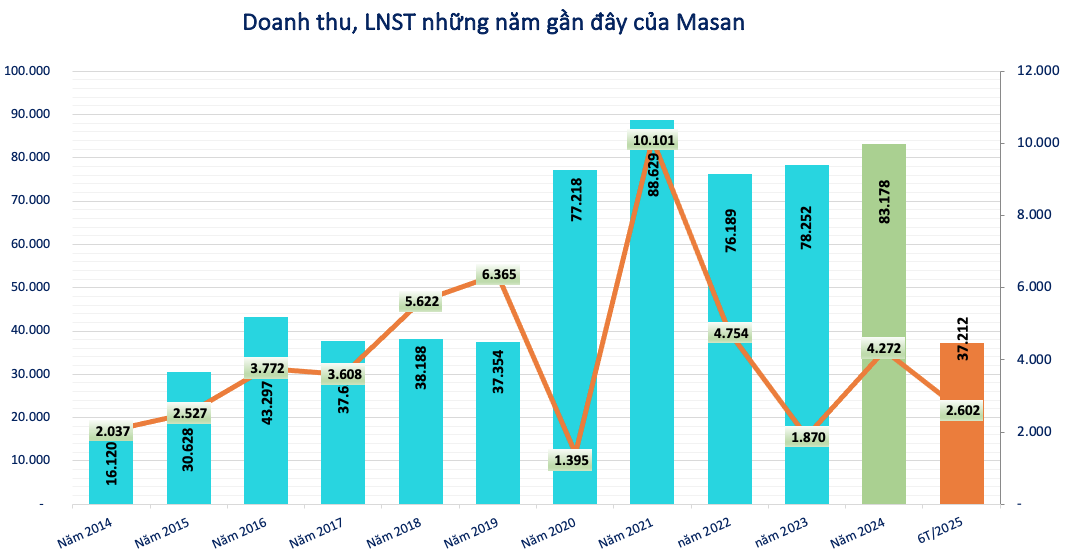

Từ các yếu tố trên, VCBS dự báo quý III/2025, Masan có thể đạt doanh thu 21.000 tỷ đồng, tăng 4% so với cùng kỳ, lợi nhuận sau thuế tăng 79% lên 1.700 tỷ đồng.

Cả năm 2025, doanh thu của Masan được dự báo đạt 87.270 tỷ đồng. Lợi nhuận sau thuế dự báo đạt 5.600 tỷ đồng, tăng trưởng 31% so với năm trước.

Trên sàn chứng khoán, cổ phiếu MSN thời gian qua ghi nhận mức tăng ấn tượng, hơn 61% chỉ trong vòng 5 tháng. Riêng trong quý III/2025, các tổ chức trong nước đã cho thấy động thái “gom hàng” cổ phiếu MSN, khi mua ròng tới 2.456 tỷ đồng trong giai đoạn từ 1/7-26/9.

Bên cạnh những yếu tố nội tại tích cực, thị trường còn chờ đợi thêm các chất xúc tác khác. Trong đó, đáng chú ý là triển vọng nâng hạng thị trường cũng như kế hoạch đưa cổ phiếu Masan Consumer (MCH) niêm yết trên sàn HoSE, được kỳ vọng sẽ góp phần hỗ trợ đà tăng của MSN trong thời gian tới.

Chuyên gia VCBS kỳ vọng cổ phiếu MSN có thể đạt giá mục tiêu 109.613 đồng, kỳ vọng tăng gần 35% so với thị giá hiện tại (81.300 đồng/cổ phiếu).

Không chỉ VCBS, Chứng khoán Bảo Việt mới đây cũng đưa ra dự báo khả quan về kết quả kinh doanh năm 2025 của Tập đoàn Masan. Đáng chú ý, đơn vị này nâng dự báo doanh thu cả năm và cho rằng cổ phiếu MSN có thể đạt mức giá tiềm năng 106.000 đồng/cổ phiếu, tương đương dư địa tăng hơn 30% so với mức giá hiện tại.

liên tiếp chốt 2 hợp đồng lớn sau tuyên bố ngừng mở rộng quỹ đất, nước cờ mới là gì?")