Ngã rẽ dòng vốn Thái Lan tại Việt Nam từ 4 thương vụ BMP, SAB, Vinamilk và Nguyễn Kim

Dòng vốn Thái Lan tại Việt Nam cho thấy sự phân hóa rõ nét: Cùng là “chủ Thái” nhưng kết quả đầu tư khác biệt mạnh mẽ tùy thuộc vào ngành nghề, chu kỳ chính sách, khả năng kiểm soát vận hành và tầm nhìn dài hạn.

Sau hơn hai thập kỷ hiện diện tại Việt Nam, dòng vốn Thái Lan để lại những câu chuyện đối lập: Có thương vụ trở thành hình mẫu đầu tư dài hạn, có khoản đầu tư tỷ USD vẫn loay hoay tìm điểm hòa vốn, và cũng có những cuộc rút lui trong lặng lẽ.

Chủ Thái tại Việt Nam: Không phải cứ nhiều tiền là thắng

Vốn ngoại từ lâu đã trở thành một phần không thể thiếu của thị trường chứng khoán Việt Nam. Trong bức tranh đó, bên cạnh các quỹ đến từ châu Âu, Mỹ hay Đông Bắc Á, nhà đầu tư Thái Lan nổi lên như một trong những dòng vốn chiến lược, hiện diện sâu trong nhiều doanh nghiệp đầu ngành, từ sản xuất công nghiệp, hàng tiêu dùng đến bán lẻ.

Tuy nhiên, thực tế cho thấy đầu tư vào doanh nghiệp Việt không chỉ là câu chuyện “túi tiền sâu”. Thành công hay thất bại phụ thuộc lớn vào việc chọn đúng doanh nghiệp, đúng ngành và đúng thời điểm. Hai thương vụ tiêu biểu - SCG với Nhựa Bình Minh (BMP) và ThaiBev với Sabeco (SAB) - cho thấy rõ hai thái cực đối lập.

BMP và SAB – Hai số phận, một xuất phát điểm

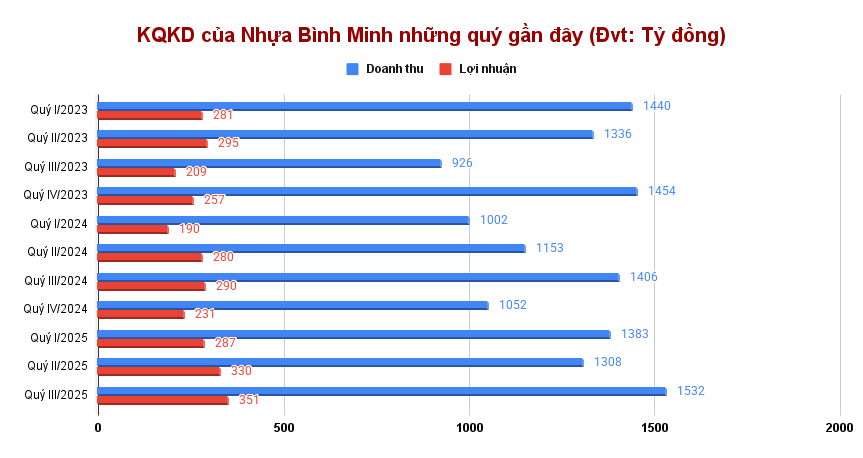

SCG và Nhựa Bình Minh - Mô hình đầu tư kiểu mẫu: Ngày 18/11, Nhựa Bình Minh công bố tạm ứng cổ tức đợt 1/2025 với tỷ lệ lên tới 65% tiền mặt. Với tỷ lệ sở hữu 54,99%, Nawaplastic Industries - thành viên của SCG - thu về gần 293 tỷ đồng chỉ trong một đợt chi trả.

Không phải ngẫu nhiên BMP trở thành “cỗ máy cổ tức” của thị trường chứng khoán. Suốt hơn một thập kỷ, doanh nghiệp này duy trì tỷ lệ chi trả tiền mặt từ 20% đến hơn 100% mỗi năm - điều hiếm thấy ở một công ty sản xuất.

Từ năm 2012 đến nay, SCG đã thu về khoảng 2.824 tỷ đồng cổ tức từ BMP, gần tương đương số tiền bỏ ra để mua lại phần vốn Nhà nước năm 2018. Ở thời điểm hiện tại, với thị giá quanh 171.000 đồng/cp, giá trị khoản đầu tư của SCG đã lên gần 7.700 tỷ đồng - gấp gần ba lần vốn ban đầu.

Thành công của SCG đến từ việc chọn ngành sản xuất có chu kỳ ổn định, thị phần rõ ràng và khả năng tham gia sâu vào vận hành, đúng với năng lực cốt lõi của tập đoàn này trong lĩnh vực vật liệu và công nghiệp.

ThaiBev và Sabeco - Cổ tức cao nhưng chưa “về bờ”: Ở chiều ngược lại, thương vụ ThaiBev thâu tóm Sabeco lại mang màu sắc hoàn toàn khác. Sau tám năm, Sabeco vẫn đều đặn chi cổ tức cao, tổng cộng hơn 15.400 tỷ đồng đã chảy về Vietnam Beverage – công ty con của ThaiBev.

Tuy nhiên, con số này vẫn còn cách rất xa khoản đầu tư ban đầu khoảng 110.000 tỷ đồng. Phần lớn thương vụ được tài trợ bằng nợ vay, kéo theo áp lực trả lãi kéo dài nhiều năm.

Quan trọng hơn, ngành bia bước vào giai đoạn khó khăn: siết nồng độ cồn, thuế tiêu thụ đặc biệt, cạnh tranh gay gắt từ các đối thủ ngoại. Dù Sabeco vẫn sở hữu lượng tiền gửi lớn, dư địa tăng trưởng lợi nhuận đã thu hẹp đáng kể.

Cổ phiếu SAB giảm mạnh trong nhiều năm, khiến vốn hóa hiện chỉ còn hơn 60.000 tỷ đồng – thấp hơn nhiều so với giá trị lúc ThaiBev “xuống tiền”. Trong trường hợp này, cổ tức cao trở thành công cụ “giữ nhịp dòng tiền”, hơn là minh chứng cho một thương vụ thành công trọn vẹn.

Người đến - kẻ đi tại Vinamilk và Nguyễn Kim

F&N gia tăng sở hữu Vinamilk - Niềm tin dài hạn: Mới đây, Fraser & Neave (F&N) đã mua thêm hơn 96 triệu cổ phiếu Vinamilk, nâng tỷ lệ sở hữu lên 24,99%. Động thái này diễn ra sau gần 20 năm F&N gắn bó với doanh nghiệp sữa lớn nhất Việt Nam.

Vinamilk hấp dẫn nhà đầu tư Thái Lan bởi những yếu tố rất “kinh điển”: thương hiệu đầu ngành, dòng tiền ổn định, chính sách cổ tức cao và khả năng sinh lời bền vững. Trong suốt thời gian đầu tư, F&N đã thu về hàng chục nghìn tỷ đồng cổ tức - nguồn lợi đều đặn, ít biến động.

Hiện nay, Vinamilk được kỳ vọng bước vào giai đoạn cải thiện biên lợi nhuận nhờ giá nguyên liệu giảm, sản phẩm mới và mở rộng xuất khẩu. Việc F&N gia tăng sở hữu cho thấy đây không phải một thương vụ mang tính đầu cơ, mà là đặt cược dài hạn vào tiêu dùng nội địa Việt Nam.

Central Retail rút lui khỏi Nguyễn Kim - Khi bán lẻ điện máy không còn “đất diễn”: Trái ngược với Vinamilk, Central Retail lại chọn rút lui khỏi chuỗi điện máy Nguyễn Kim. Thương vụ thoái vốn trị giá khoảng 36 triệu USD, nhưng đi kèm khoản lỗ kế toán gần 5.000 tỷ đồng.

Nguyễn Kim từng là biểu tượng của ngành điện máy, song sự trỗi dậy của Điện máy Xanh đã thay đổi hoàn toàn cục diện thị trường. Mô hình bán lẻ điện máy đòi hỏi tốc độ mở rộng, tối ưu vận hành và biên lợi nhuận mỏng - những yếu tố không còn phù hợp với chiến lược của Central Retail.

Việc rút lui cho thấy không phải lĩnh vực nào tại Việt Nam cũng “hợp gu” nhà đầu tư Thái. Central Retail lựa chọn quay về hai mảng quen thuộc hơn: thực phẩm và bất động sản bán lẻ.

Từ BMP, SAB đến Vinamilk và Nguyễn Kim, dòng vốn Thái Lan tại Việt Nam phản ánh một thực tế rõ ràng: Đầu tư ngoại không phải cuộc chơi một chiều. Thành công không nằm ở quy mô vốn, mà ở sự hiểu biết ngành nghề, chu kỳ chính sách và khả năng kiên nhẫn đồng hành.

Việt Nam vẫn là điểm đến hấp dẫn, nhưng chỉ dành cho những nhà đầu tư biết mình đang đứng ở đâu... và nên đi cùng ai.

gia nhập hội cổ đông lớn sau khi Chủ tịch Trịnh Văn Tuấn bị khởi tố")

khởi công dự án nhà ở xã hội có quy mô 700 tỷ đồng tại Đà Nẵng")