Sabeco (SAB) đã ‘chạm đỉnh kỳ vọng’ của giới phân tích, đâu là câu chuyện tiếp theo?

Nhịp hồi phục giúp Sabeco (SAB) thu hút sự chú ý trở lại, nhưng câu chuyện tăng trưởng phía trước vẫn chưa có lời giải rõ ràng.

Từ đầu tháng 12/2025 đến nay, cổ phiếu SAB của Tổng Công ty Cổ phần Bia - Rượu - Nước giải khát Sài Gòn (Sabeco) ghi nhận mức tăng 7%, đưa thị giá lên 49.700 đồng/cổ phiếu.

Đáng chú ý, trong giai đoạn này, cổ phiếu có thời điểm tăng mạnh tới 19%, đạt 55.300 đồng/cổ phiếu - mức cao nhất trong hơn một năm trở lại đây.

Tuy nhiên, sau khi lập đỉnh ngắn hạn, áp lực chốt lời đã quay trở lại, khiến đà tăng của SAB bị thu hẹp đáng kể.

Thực tế, đà hồi phục của SAB không diễn ra trong ngắn hạn mà đã hình thành từ tháng 10/2025, sau quãng thời gian giao dịch giằng co quanh vùng 45.000-48.000 đồng/cổ phiếu.

Dù mức giá hiện tại vẫn còn cách khá xa giai đoạn “hoàng kim” trong quá khứ, khi cổ phiếu từng đạt đỉnh 131.670 đồng/cổ phiếu, nhưng việc diễn biến tích cực hơn so với thị trường chung cho thấy sự quan tâm của nhà đầu tư đối với SAB đang dần quay trở lại.

Giải mã động lực tăng giá

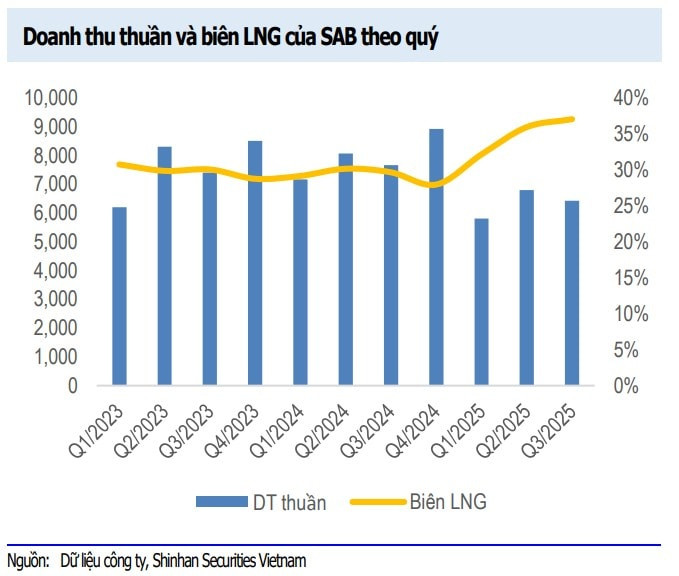

Đầu tiên, biên lợi nhuận cải thiện phần nào hỗ trợ triển vọng của doanh nghiệp. Trong quý III/2025, Sabeco ghi nhận doanh thu đạt 6.437 tỷ đồng, giảm 16% so với cùng kỳ, trong khi lợi nhuận sau thuế đạt 1.404 tỷ đồng, tăng 21%.

Doanh thu mảng bia tiếp tục giảm 12%, chủ yếu do tác động từ việc hợp nhất với Sabibeco (SBB) và sự sụt giảm sản lượng trong bối cảnh thị trường tiêu thụ còn nhiều khó khăn.

Trước đó, vào cuối tháng 12/2024, Sabeco hoàn tất mua lại hơn 37,8 triệu cổ phiếu SBB, tổng giá trị giao dịch khoảng 832 tỷ đồng. Việc sáp nhập đã giúp Sabeco nâng tỷ lệ sở hữu tại Sabibeco từ 16,4% lên 59,6% vốn điều lệ (tương đương 52,2 triệu cổ phiếu), chính thức trở thành công ty mẹ của SBB.

Nhờ tác động tích cực của việc sáp nhập, cùng với xu hướng giảm của các nguyên liệu đầu vào như đại mạch và gạo, biên lợi nhuận gộp mảng bia trong quý III đã được cải thiện rõ rệt, lên mức 38,8%. Qua đó, biên lợi nhuận gộp hợp nhất đạt 37,1%, tăng 7 điểm phần trăm so với cùng kỳ.

Lũy kế 9 tháng đầu năm 2025, Sabeco ghi nhận 19.052 tỷ đồng doanh thu thuần, giảm 17% và 3.454 tỷ đồng lợi nhuận sau thuế, gần như đi ngang. Kết quả này tương ứng 60% kế hoạch doanh thu và 71% kế hoạch lợi nhuận đã được thông qua tại ĐHCĐ.

Tiếp đó, triển vọng kinh doanh trong quý cuối năm cùng xu hướng giảm của chi phí nguyên liệu đầu vào, được kỳ vọng sẽ tạo lực đỡ cho kết quả kinh doanh.

Shinhan Securities Vietnam đánh giá doanh thu quý IV/2025 có thể tiếp tục tăng trưởng và đạt kết quả tích cực hơn quý III nhờ yếu tố mùa vụ trước Tết.

Tuy nhiên, triển vọng này vẫn có thể chịu ảnh hưởng tiêu cực từ các đợt bão lũ trong quý, gây gián đoạn chuỗi cung ứng và tác động đến hành vi tiêu dùng.

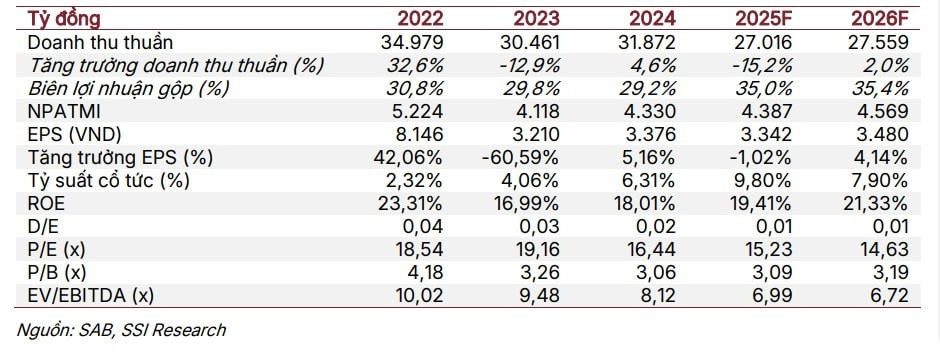

Theo dự báo, doanh thu năm 2025 của Sabeco sẽ đạt 27.511 tỷ đồng, giảm 13,7%, trong khi lợi nhuận gộp cả năm đạt 9.602 tỷ đồng, tăng 3% nhờ giá nguyên vật liệu thuận lợi và hiệu quả cộng hưởng sau hợp nhất.

Sang năm 2026, doanh thu được kỳ vọng quay lại mức tăng trưởng một chữ số, đạt 28.497 tỷ đồng (+3,6%), còn lợi nhuận sau thuế đạt 4.724 tỷ đồng (+2,8%) khi thị trường tiêu dùng phục hồi tốt hơn.

Ở góc nhìn khác, trong báo cáo phân tích phát hành ngày 5/12, Chứng khoán SSI dẫn thông tin từ công ty mẹ ThaiBev, cho biết giá mạch nha (chiếm khoảng 23-25% giá vốn) được dự báo tiếp tục giảm hai chữ số trong năm tới, nối tiếp xu hướng giảm mạnh của năm 2025.

Nguyên liệu từ gạo cũng đã giảm hơn 20% từ đầu năm đến nay, trong khi chi phí nhôm được kỳ vọng sẽ hạ nhiệt. Những diễn biến này nhìn chung phù hợp với kỳ vọng của SSI rằng Sabeco sẽ hưởng lợi, do công ty mua một phần nguyên liệu đầu vào thông qua tập đoàn mẹ ThaiBev.

Động lực tăng trưởng phía trước vẫn là dấu hỏi lớn

Đáng chú ý, trước đó, Shinhan Securities Vietnam đã đưa ra khuyến nghị mua đối với cổ phiếu SAB, với giá mục tiêu 55.100 đồng/cổ phiếu, tương ứng tiềm năng tăng giá 19,7% so với mức giá khuyến nghị tại thời điểm công bố báo cáo (10/11/2025).

Thực tế cho thấy, khuyến nghị này gần như đã phản ánh đúng diễn biến thị giá, khi SAB lập đỉnh ngắn hạn tại mức 55.300 đồng/cổ phiếu vào ngày 9/12, xấp xỉ mức giá mục tiêu mà Shinhan Securities Vietnam đưa ra. Tuy nhiên, tính đến ngày 19/12, cổ phiếu đã giảm hơn 10,13% so với mức đỉnh này.

Ở góc nhìn khác, mặc dù đưa ra nhiều dự báo khả quan, SSI cũng đánh giá mức tăng trưởng của toàn ngành bia trong năm 2026 sẽ khá khiêm tốn. Sabeco vẫn phải đối mặt với áp lực cạnh tranh gay gắt và những khó khăn tại kênh bán hàng truyền thống, đặc biệt trong bối cảnh chính sách thuế mới dự kiến áp dụng từ năm 2026.

Theo đó, SSI giữ nguyên dự báo tăng trưởng doanh thu năm 2026 của công ty này ở mức 2%, tương đương ước tính của thị trường, nhưng điều chỉnh dự báo lợi nhuận sau thuế năm 2026 tăng 4%, nhờ chi phí đầu vào giảm.

Trong ngắn hạn, SSI ước tính doanh thu quý IV/2025 của Sabeco giảm 11% so với cùng kỳ, chủ yếu do ảnh hưởng từ việc hợp nhất Sabibeco. Trong khi lợi nhuận sau thuế vẫn tăng 11% nhờ mức nền thấp của quý IV/2024.

Sang quý I/2026, lợi nhuận được kỳ vọng tăng trưởng tích cực hơn khi không còn các chi phí bất thường như trong quý I/2025.

Dù vậy, SSI đã hạ khuyến nghị đối với SAB xuống mức TRUNG LẬP, với giá mục tiêu 55.000 đồng/cổ phiếu, do giá cổ phiếu đã tăng khoảng 17% so với đáy tháng 10, khiến dư địa tăng giá chỉ còn khoảng 8%.

Những đánh giá thận trọng này dường như đã phản ánh đúng thực tế, khi giá cổ phiếu SAB đã giảm mạnh từ đỉnh ngắn hạn 55.300 đồng/cổ phiếu trong thời gian gần đây.

Tổng hợp các diễn biến trên cho thấy cổ phiếu SAB về cơ bản đã đạt kỳ vọng mà các công ty chứng khoán đặt ra. Việc thị giá nhanh chóng chạm vùng giá mục tiêu, sau đó điều chỉnh trở lại, dường như phản ánh rằng phần lớn các yếu tố tích cực đã được thị trường chiết khấu.

Trong bối cảnh tăng trưởng ngành bia được dự báo ở mức khiêm tốn, áp lực cạnh tranh gia tăng và dư địa tăng giá không còn nhiều, câu chuyện động lực mới để cổ phiếu Sabeco tiếp tục bứt phá trong thời gian tới vẫn là một dấu hỏi lớn, đòi hỏi những tín hiệu rõ ràng hơn từ sự phục hồi của tiêu dùng hoặc các yếu tố hỗ trợ mang tính đột biến.

có Phó Tổng giám đốc mới")