Theo ghi nhận của SSI, sản lượng container qua cảng tăng trưởng chậm lại trong nửa đầu năm 2022. Đặc biệt là tại các cảng chính do chính sách “Zero Covid” của Trung Quốc; tiêu dùng toàn cầu yếu do lạm phát cao và chiến dịch quân sự đặc biệt của Nga nhằm vào Ukraina trong bối cảnh hàng tồn kho bán lẻ ở mức cao; người tiêu dùng chuyển chi tiêu từ hàng hóa sang dịch vụ khi hầu hết các quốc gia đã mở cửa biên giới trở lại.

Các cảng của Việt Nam vẫn duy trì tốt với sản lượng 12,8 triệu TEU trong 6 tháng đầu năm 2022. Tuy nhiên, tăng trưởng giảm tốc chỉ ở mức 0,5% so với cùng kỳ trong đó sản lượng container quốc tế tăng 3,4% so với cùng kỳ trong khi sản lượng nội địa giảm 4,9% so với cùng kỳ.

Giá cước vận chuyển container trung bình đã giảm -30% từ tháng 2 nhưng vẫn duy trì gấp 5 lần mức trước dịch.

Trong số các doanh nghiệp Logistics đã công bố kết quả kinh doanh 6 tháng đầu năm 2022, đa số đều ghi nhận lợi nhuận khả quan dù thị trường vẫn còn nhiều biến động.

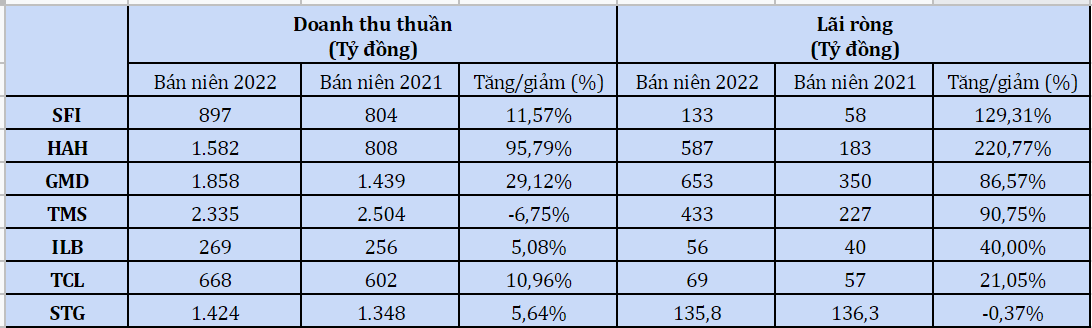

Doanh nghiệp hỗ trợ vận tải báo lãi lớn

Đa số các doanh nghiệp hỗ trợ vận tải đều ghi nhận doanh thu và lợi nhuận tăng mạnh so với bán niên 2021.

Dẫn đầu trong số các doanh nghiệp hỗ trợ vận tải gọi tên CTCP Gemadept (Mã: GMD) với doanh thu thuần 6 tháng đầu năm tăng 29% lên gần 1.858 tỷ đồng, chủ yếu đến từ hoạt động khai thác cảng. Nhờ các khoản lãi lớn từ các công ty liên doanh, liên kết nên lãi sau thuế của doanh nghiệp tăng 87% lên 653 tỷ đồng. Với kết quả này, GMD đã hoàn thành 49% chỉ tiêu doanh thu và 72% chỉ tiêu lợi nhuận năm 2022.

Theo ngay sau là CTCP Vận tải và Xếp dỡ Hải An (Mã: HAH) với lãi ròng 587 tỷ đồng, tăng 221% so với số lãi 183 tỷ đồng đạt được nửa đầu năm ngoái. Nguyên nhân được phía doanh nghiệp giải trình là do công ty đã đầu tư thêm tàu HA East và HA West vào tháng 4 và tháng 5/2021 dẫn đến số lượng tàu năm nay nhiều hơn cùng kỳ. Cùng với đó, giá cước vận tải nội địa, giá cho thuê tàu cùng với số lượng tàu cho thuê tăng mạnh.

Ngoài ra, HAH cũng ghi nhận các khoản lợi nhuận lớn đến từ các công ty liên doanh, liên kết.

CTCP Transimex (Mã: TMS) báo doanh thu 2 quý đầu năm có sự sụt giảm nhẹ xuống còn 2.335 tỷ đồng nhưng do doanh thu từ hoạt động tài chính tăng mạnh cùng khoản lãi khổng lồ từ các công ty liên doanh, liên kết nên lãi ròng của doanh nghiệp vẫn tăng 91% lên gần 433 tỷ đồng.

Cũng nhờ vào khoản thu khổng lồ đến từ hoạt động tài chính, CTCP Đại lý Vận tải Safi (Mã: SFI) đã báo lãi ròng tăng 129% lên 133 tỷ đồng. Trong khi đó, doanh thu 6 tháng đầu năm của công ty chỉ đạt 897 tỷ đồng - tăng 12% so với cùng kỳ.

Hai doanh nghiệp vận tải họ “Tân Cảng” là CTCP ICD Tân Cảng – Long Bình (Mã: ILB) và CTCP Đại lý Giao nhận Vận tải Xếp dỡ Tân Cảng (Mã: TCL) cũng báo lợi lần lượt đạt 56 tỷ đồng và 69 tỷ đồng - tương đương tăng 40% và 21% so với bán niên 2021 dù doanh thu chỉ tăng nhẹ.

Bên cạnh những doanh nghiệp thắng lớn, CTCP Kho vận miền Nam (Mã: STG) phải “ngậm ngùi” báo lợi nhuận gần như đi ngang 136 tỷ đồng do doanh thu chỉ tăng nhẹ.

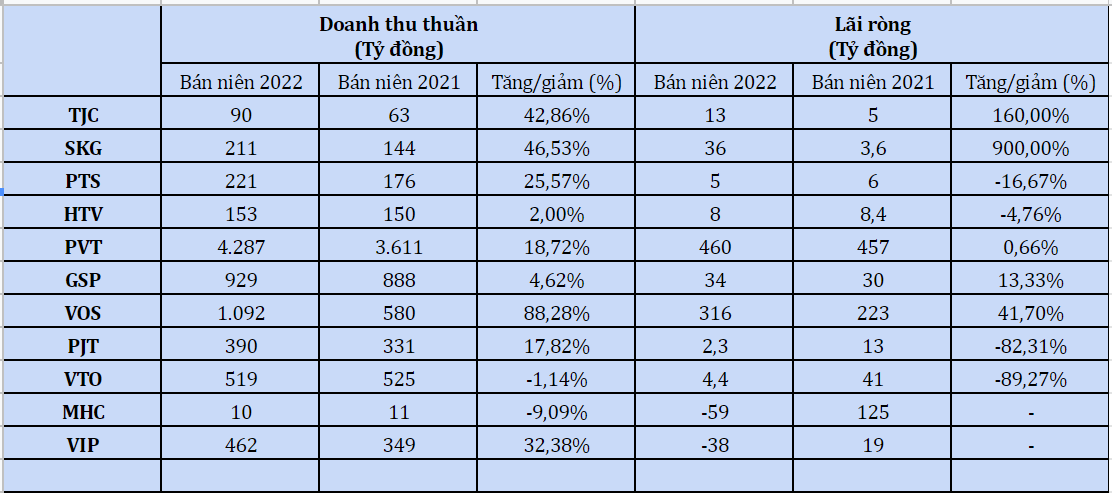

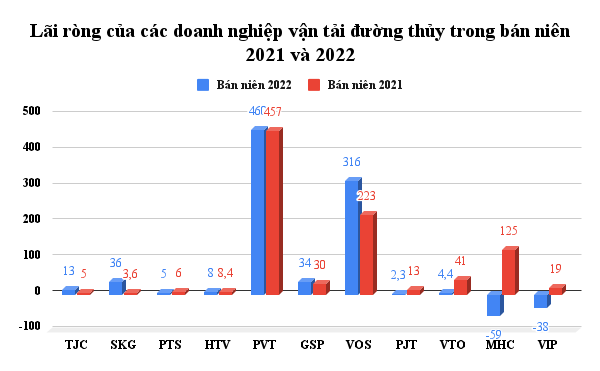

Sự phân hóa ở nhóm vận tải đường thủy

Với thị trường vận tải biển vẫn tiếp tục duy trì tình trạng tốt, nguồn hàng ổn định, tốc độ làm hàng nhanh, thời gian chờ đợi tại các bến tàu được rút ngắn nên 6 tháng đầu năm 2022, CTCP Dịch vụ Vận tải và Thương mại (Mã: TJC) tiếp tục báo lãi ròng 13 tỷ đồng - tăng 160% so với cùng kỳ trong đó lợi nhuận từ hoạt động vận tải biển tăng 259% lên 12,6 tỷ đồng.

Doanh nghiệp ghi nhận lãi tăng nhanh nhất trong nửa đầu năm nay gọi tên CTCP Tàu cao tốc Superdong – Kiên Giang (Mã: SKG). Chỉ trong 6 tháng đầu năm, SKG đã tăng lợi nhuận từ 3,6 tỷ đồng lên hơn 36 tỷ đồng - gấp 10 lần cùng kỳ năm trước dù doanh thu chỉ tăng 47% lên 211 tỷ đồng. Công ty cũng đã chuyển hết lỗ năm 2021. SKG giải trình nguyên nhân là do dịch bệnh được kiểm soát, du lịch phát triển trở lại nên hoạt động vận tải của công ty cũng đã trở lại ổn định.

Dù ghi nhận lãi cao nhất trong các đơn vị vận tải đường thủy nhưng Tổng CTCP Vận tải Dầu khí (Mã: PVT) ghi nhận lợi nhuận gần như đi ngang 460 tỷ đồng dù doanh thu đạt 4.287 tỷ đồng - tương đương tăng 19%.

Ngược lại, CTCP Vận tải Biển Việt Nam (Mã: VOS) tiếp tục giữ đà tăng trưởng mạnh mẽ với lợi nhuận 316 tỷ đồng - tăng 42%; doanh thu đạt 1.092 tỷ đồng - tăng 89% so với cùng kỳ trong đó hoạt động vận tải đóng góp gần 98%. Với kết quả đạt này, công ty đã thực hiện được 70% kế hoạch doanh thu và hoàn thành 94% mục tiêu lợi nhuận đề ra sau nửa đầu năm.

Với thị trường vận tải phục hồi thuận lợi sau dịch cùng với các tài sản đầu tư đã mang lại hiệu quả kinh doanh nên trong 6 tháng đầu năm nay, CTCP Vận tải Sản phẩm khí quốc tế (Mã: GSP) báo lợi nhuận tăng 13% lên 34 tỷ đồng trong khi doanh thu chỉ tăng nhẹ lên 929 tỷ đồng.

Bên cạnh những doanh nghiệp ghi nhận lãi tăng thì cũng có những doanh nghiệp ghi nhận lợi nhuận giảm mạnh như VTO, PJT, PTS, HTV,...

Cụ thể, CTCP Vận tải Xăng dầu VITACO (Mã: VTO) và CTCP Vận tải Xăng dầu Đường thủy Petrolimex (Mã: PJT) lần lượt báo lợi nhuận giảm mạnh 89% và 82% xuống còn 4,4 tỷ đồng và 2,3 tỷ đồng. Nguyên nhân là do chi phí nhiên liệu “neo cao”, cùng với đó là các chi phí sửa chữa, bảo dưỡng tàu, giá cước nhân công đều tăng.

Tương tự, CTCP Vận tải và Dịch vụ Petrolimex Hải Phòng (Mã: PTS) và CTCP Logistics Vicem (Mã: HTV) cũng lần lượt báo lợi nhuận giảm còn 5 tỷ đồng và 8 tỷ đồng.

Ngược lại, trong 6 tháng đầu năm có 2 doanh nghiệp vận tải đường thủy báo lỗ nặng là CTCP MHC (Mã: MHC) và CTCP Vận tải Xăng dầu VIPCO (Mã: VIP).

MHC báo lỗ tới hơn 59 tỷ đồng, trong khi cùng kỳ doanh nghiệp vẫn lãi gần 125 tỷ đồng. Nguyên nhân chủ yếu là do doanh thu hoạt động tài chính của công ty sụt giảm chỉ bằng 20% năm ngoái, trong khi chi phí tài chính và chi phí quản lý doanh nghiệp vẫn tăng mạnh.

Trong khi đó, với chi phí tăng cao, đặc biệt là giá nhiên liệu tăng đột biến cùng với đó các khoản thu nhập khác không phát sinh và phần lỗ từ các công ty liên doanh, liên kết đã khiến VIPCO phải chịu lỗ quý thứ 2 liên tiếp. Lũy kế 6 tháng đầu năm, doanh thu thuần của VIP tăng 33% so với cùng kỳ lên 462 tỷ đồng. Tuy nhiên, công ty lại lỗ sau thuế hơn 38 tỷ đồng.

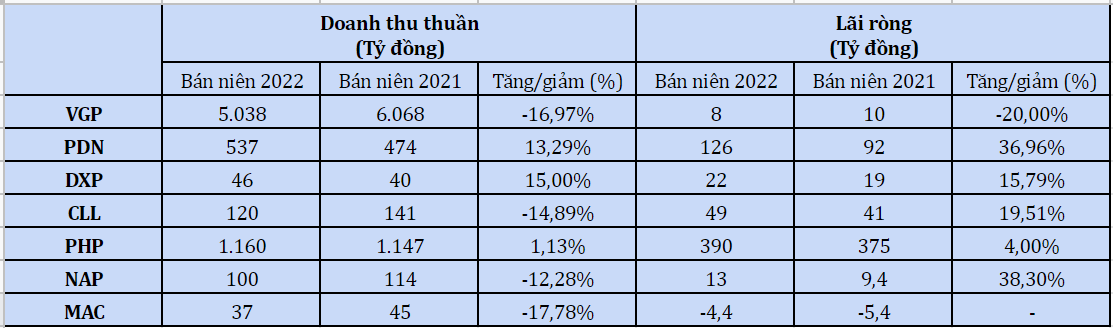

Nhóm khai thác cảng khởi sắc trở lại

Với việc uy tín ngày càng được khẳng định, CTCP Cảng Đồng Nai (Mã: PDN) đã ghi nhận doanh thu và lợi nhuận lần lượt đạt 537 tỷ đồng và 126 tỷ đồng - tương đương tăng 13% và 37% dù thị trường vẫn còn nhiều biến động.

Việc không phát sinh chi phí thuê bến và chuỗi dịch vụ khai thác tại Bến 5, cùng với giá vốn giảm mạnh nên 6 tháng đầu năm nay đã giúp CTCP Cảng Nghệ Tĩnh (Mã: NAP) lãi ròng hơn 13 tỷ đồng - tương đương tăng 38% cùng kỳ.

Tương tự, CTCP Cảng Đoạn Xá (Mã: DXP) và CTCP Cảng Cát Lái (Mã: CLL) lần lượt ghi nhận lãi tăng 16% và 20% lên 22 tỷ đồng và 49 tỷ đồng. CTCP Cảng Hải Phòng (Mã: PHP) cũng đánh dấu sự tăng trưởng trở lại khi ghi nhận lãi ròng hơn 390 tỷ đồng.

Dù vẫn ghi nhận lợi nhuận âm nhưng CTCP Cung ứng và Dịch vụ Kỹ thuật Hàng Hải (Mã: MAC) đã giảm lỗ xuống chỉ còn hơn 4 tỷ đồng, trong khi con số cùng kỳ ghi nhận là hơn 5 tỷ đồng.

CTCP Cảng rau quả (Mã: VGP) là đơn vị duy nhất trong nhóm khai thác cảng báo lãi giảm do ảnh hưởng chung của thị trường và chỉ tiêu lợi nhuận khác. Tuy nhiên lã của công ty cũng chỉ giảm nhẹ xuống còn 8 tỷ đồng.

Tăng trưởng sẽ khả quan trong nửa cuối năm 2022?

Về triển vọng nửa cuối năm 2022 và năm 2023, SSI Research ước tính lợi nhuận doanh nghiệp ngành cảng có thể đi ngang hoặc giảm nhẹ. Tuy nhiên, tăng trưởng so với cùng kỳ có thể duy trì tích cực do mức so sánh thấp trong nửa cuối năm 2021.

Do cạnh tranh gay gắt, một số công ty có thể chịu áp lực trong khi các cảng nước sâu tại Cái Mép và Hải Phòng (Gemalink, HICT) kỳ vọng sẽ đạt kết quả vượt trội. Năm 2023, tăng trưởng doanh thu và lợi nhuận có thể chậm lại do nhu cầu yếu.

Tăng trưởng lợi nhuận các công ty vận tải container có thể chậm lại nhưng lợi nhuận duy trì mạnh mẽ đến năm 2023 nhờ các hợp đồng cho thuê tàu được gia hạn với giá cao hơn và thị trường nội địa duy trì ổn định (HAH).

Đối với ngành vận tải hàng lỏng, SSI cho rằng triển vọng lợi nhuận sẽ tiếp tục mạnh mẽ trong năm 2023 do căng thẳng địa chính trị và những xung đột liên quan sẽ kéo dài trong dài hạn.

xin lỗi 51.424 cổ đông: Hoạt động kinh doanh không dừng lại, các dự án vẫn triển khai")