Sabeco (SAB) hồi sinh thương hiệu bia 20 năm tuổi: Từ lỗ nửa thập kỷ đến trở lại quỹ đạo lợi nhuận

Một công ty bia 20 năm từng "ngụp lặn" trong thua lỗ suốt nửa thập kỷ, nay đã lội ngược dòng khi về chung mái nhà Sabeco. Thương vụ M&A này được đánh giá là động lực tăng trưởng mới, giúp Sabeco vượt Heineken.

Những năm tháng “đen tối” của Sabibeco

CTCP Tập đoàn Bia Sài Gòn Bình Tây (Sabibeco, UPCoM: SBB) được thành lập năm 2005, nổi tiếng với sản phẩm bia Sagota và hiện sở hữu 6 nhà máy thành viên với tổng công suất sản xuất lên tới 610 triệu lít bia mỗi năm. Các nhà máy này trải dài từ TP. HCM đến Khánh Hòa, Đồng Tháp và Ninh Bình.

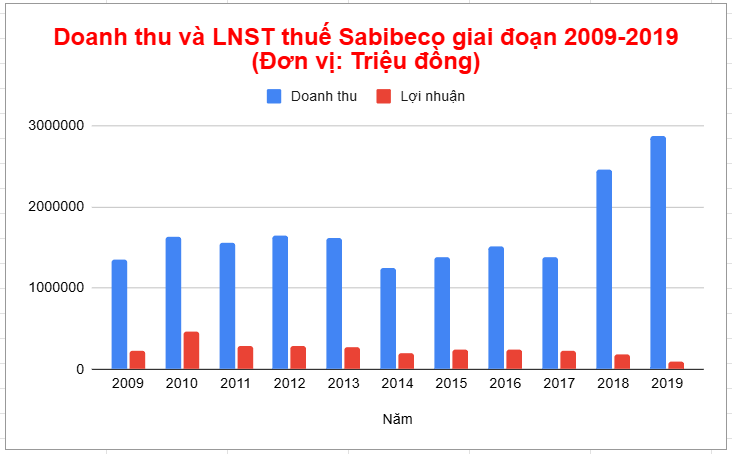

Giai đoạn 2009-2019, doanh nghiệp này duy trì doanh thu khoảng 1.700 tỷ đồng và 240 tỷ đồng lãi sau thuế mỗi năm. Tuy nhiên, bước sang năm 2020, khi đại dịch Covid-19 bùng phát cùng với việc Nghị định 100/2019/NĐ-CP có hiệu lực, dẫn đến mức phạt đối với người uống rượu bia khi tham gia giao thông thì tình kinh doanh của Sabibeco bắt đầu gặp khó.

Trong năm 2020, sản lượng bia gia công mà Sabeco giao cho Sabibeco sau nhiều đợt điều chỉnh kế hoạch đã giảm từ 218 triệu lít xuống còn 169 triệu lít. Tuy nhiên, sản lượng giao hàng thực tế chỉ đạt 88,5% kế hoạch (149 triệu lít), tương đương 70% so với năm 2019.

Việc thường xuyên xảy ra tình trạng hủy bỏ thông báo lệnh nhận hàng của Sabeco làm các nhà máy sản xuất gián đoạn, ảnh hưởng lớn đến chi phí sản xuất. Thống kê giá trị mua hàng hóa của Sabeco giảm mạnh từ 2.145 tỷ đồng xuống còn 1.555 tỷ đồng, tức giảm 28%. Thông thường, 3/4 doanh thu của Sabibeco đến từ Sabeco.

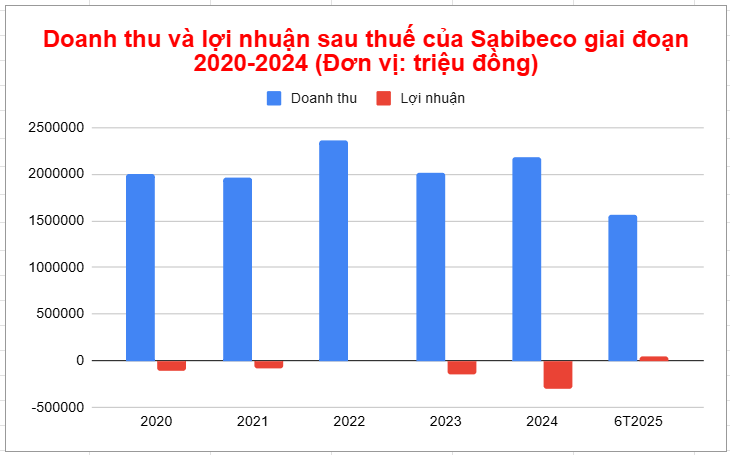

Xét cả giai đoạn 2020-2024, mặc dù doanh thu hàng năm của Sabibeco luôn xoay quanh ngưỡng 2.000 tỷ đồng mỗi năm, công ty vẫn phải đối mặt với thua lỗ, với mức lỗ kỷ lục lên tới 306,7 tỷ đồng vào năm 2024, nâng tổng lỗ lũy kế lên hơn 538 tỷ đồng.

Bước ngoặt M&A: Sabeco nhập cuộc

Đầu năm 2023, HĐQT Sabeco đã phê duyệt chủ trương tăng tỷ lệ sở hữu tại Sabibeco, nhằm biến đơn vị này thành công ty con. Tại thời điểm đó, Sabeco nắm giữ 22,18% vốn điều lệ của Sabibeco.

Tại ĐHĐCĐ thường niên 2023 ngày 27/4, lãnh đạo Sabeco giải thích: “Với tỷ lệ chi phối, chúng tôi có thể hợp nhất doanh thu và cải thiện biên lợi nhuận. Thông qua sự phối hợp, chúng tôi có thể nâng cao năng suất nhà máy. Sabibeco có danh mục thương hiệu tốt, phù hợp với chiến lược phát triển của Sabeco”.

Đến tháng 9/2024, Sabeco công bố kế hoạch chào mua công khai 37,8 triệu cổ phiếu SBB, tương đương 43,2% vốn điều lệ. Tới tháng 12/2024, thông qua 276 nhà đầu tư, tập đoàn đã hoàn tất việc mua lại hơn 37,8 triệu cổ phiếu với giá 22.000 đồng/cp. Tổng giá trị thương vụ khoảng 832 tỷ đồng, lấy từ nguồn vốn chủ sở hữu và các nguồn vốn hợp pháp khác của Sabeco.

Sau giao dịch, Sabeco nâng tỷ lệ sở hữu tại Sabibeco từ 16,4% lên 59,6% vốn và trở thành công ty mẹ của SBB. Bên cạnh đó, một công ty liên kết của Sabeco, CTCP Rượu Bình Tây, sở hữu 5,5 triệu cổ phiếu Sabibeco (6,3% vốn điều lệ). Như vậy, tổng cộng nhóm cổ đông Sabeco đang nắm giữ 65,9% vốn tại Sabibeco.

Sau khi về tay Sabeco, tình hình kinh doanh của Sabibeco đã cải thiện rõ rệt. Trong 6 tháng đầu năm 2025, doanh thu thuần đạt 1.560,9 tỷ đồng, tăng 51,5% so với cùng kỳ. Trừ đi các chi phí, công ty báo lãi sau thuế 42,1 tỷ đồng, trong khi cùng kỳ năm 2024 lỗ 88 tỷ đồng.

Tính đến ngày 30/6/2025, tổng tài sản của Sabibeco đạt 2.171,8 tỷ đồng, nhích 3,1% so với đầu năm. Cơ cấu tài sản cho thấy sự thay đổi đáng chú ý khi phần ngắn hạn tăng mạnh trong khi tài sản dài hạn có xu hướng thu hẹp. Cụ thể, giá trị tài sản ngắn hạn đạt 891 tỷ đồng, tăng tới 20,6% so với thời điểm đầu năm, chủ yếu nhờ khoản tiền và tương đương tiền tăng vọt lên 364,8 tỷ đồng, cao gấp 2,5 lần.

Ở phía nguồn vốn, vốn chủ sở hữu đạt 1.170,7 tỷ đồng, tăng 3,3%. Điểm nổi bật là khoản lỗ lũy kế đã được thu hẹp đáng kể, còn 90 tỷ đồng, nhờ Sabibeco ghi nhận lợi nhuận sau thuế chưa phân phối 42,1 tỷ đồng trong kỳ.

Từ gánh nặng thành động lực

Từng là một công ty chìm trong thua lỗ kéo dài, Sabibeco nay đã được hồi sinh và trở lại quỹ đạo lợi nhuận dưới sự tái cấu trúc của Sabeco. Thương vụ M&A này không chỉ cứu một thương hiệu, mà còn góp phần quan trọng trong việc củng cố vị thế dẫn đầu của Sabeco trên thị trường bia Việt Nam.

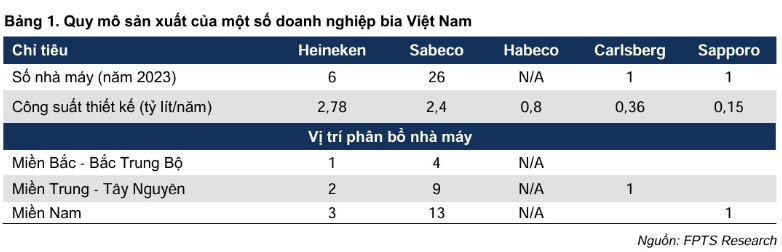

Theo phân tích của Chứng khoán FPT (FTS), sau khi hợp nhất Sabibeco, công suất thiết kế của Sabeco có thể vượt mốc 3 tỷ lít bia mỗi năm, cao hơn so với mức 2,78 tỷ lít của đối thủ Heineken. Ngoài ra, Sabeco cũng bổ sung thêm nhãn bia Sagota vào danh mục sản phẩm, gia tăng sức cạnh tranh ở phân khúc phổ thông.

Đại diện Chứng khoán Vietcap - đơn vị đóng vai trò đại lý chào mua công khai và tư vấn chiến lược cho thương vụ cho rằng có ba lợi ích then chốt. Thứ nhất, việc hợp nhất Sabibeco giúp Sabeco kiểm soát chặt chẽ hơn chuỗi cung ứng, nâng cao hiệu suất vận hành và tối ưu chi phí sản xuất.

Thứ hai, thương vụ mở rộng đáng kể hoạt động của Sabeco, qua đó củng cố vị thế dẫn đầu trong ngành bia và đồ uống tại Việt Nam. Thứ ba, thành công này thể hiện năng lực triển khai M&A quy mô lớn, đồng thời đặt nền móng vững chắc cho các thương vụ tiếp theo trong tương lai.

“Đây không chỉ là một thương vụ tài chính đơn thuần mà còn là bước đi chiến lược quan trọng, thể hiện cam kết dài hạn của Sabeco và ThaiBev đối với thị trường Việt Nam”, ông Huỳnh Nhật Trình, Phó Giám đốc phụ trách Bộ phận Tư vấn Tài Chính Doanh Nghiệp Vietcap khẳng định.

đã làm điều đó như thế nào?")