Sóng tăng còn tiếp diễn, hai nhóm ngành có P/E dự phóng dưới 10 lần trong năm 2026

Nhóm cổ phiếu tài chính thậm chí được đánh giá có mức P/E dự phóng dưới 9 lần.

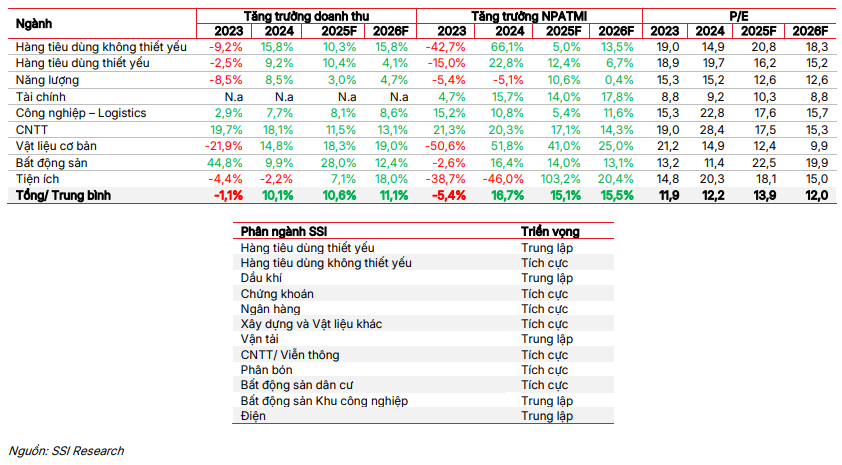

Theo báo cáo chiến lược 2026 của SSI Research với chủ đề “Khởi đầu của khát vọng”, định giá thị trường chứng khoán Việt Nam vẫn được đánh giá hấp dẫn dù VN-Index đã tăng mạnh trong năm 2025.

Chỉ số hiện giao dịch ở mức P/E dự phóng 2025-2026 lần lượt 13,9 và 12 lần, thấp hơn trung bình 10 năm (14 lần) và dưới ngưỡng hưng phấn 15-16 lần của các chu kỳ trước. So với khu vực, Việt Nam nổi bật nhờ tốc độ tăng trưởng cao kết hợp mức định giá hợp lý - cơ sở để SSI Research duy trì mục tiêu VN-Index đạt 1.800 điểm trong năm 2026.

Với đà tăng bắt đầu từ tháng 4/2025, SSI nhận định thị trường hiện mới ở giai đoạn đầu của chu kỳ tăng và năm 2026 sẽ là bước tiến thứ hai, khi vai trò dẫn dắt mở rộng từ nhóm ngân hàng sang tiêu dùng và công nghệ.

Theo đơn vị này, câu chuyện của thị trường Việt Nam đang dần chuyển từ giai đoạn phục hồi diện rộng sang giai đoạn tăng trưởng có chọn lọc, nơi nhà đầu tư tập trung vào sức bền lợi nhuận, kỷ luật định giá và động lực tăng trưởng dài hạn, thay vì chạy theo đà tăng ngắn hạn.

Ngành ngân hàng tiếp tục đóng vai trò trụ cột, nhờ tăng trưởng tín dụng ổn định và lợi nhuận duy trì khả quan. Nhóm tiêu dùng - bán lẻ được kỳ vọng phục hồi theo đà cải thiện thu nhập khả dụng, trong khi bất động sản và hạ tầng vẫn duy trì sức hút nhờ động lực từ đầu tư công, đặc biệt là nhóm vật liệu xây dựng. Ngành phân bón và hóa chất ghi nhận đà tăng trưởng ổn định, còn công nghệ thông tin bắt đầu hồi phục sau giai đoạn điều chỉnh.

Ngoài ra, các công ty chứng khoán tiếp tục hưởng lợi từ thanh khoản thị trường dồi dào.

SSI Research cho rằng năm 2026 sẽ không còn là giai đoạn “nước lên thuyền lên”, mà là thời điểm của nhà đầu tư chọn lọc cổ phiếu, ưu tiên chất lượng hơn động lượng.

Về định giá, một số nhóm ngành được đánh giá vẫn còn hấp dẫn, gồm vật liệu cơ bản (P/E 9,9 lần), tài chính (8,8 lần) và năng lượng (12,6 lần).