Thị trường chứng khoán năm 2022 đi ngược tăng trưởng kinh tế Việt Nam

Theo TS. Cấn Văn Lực - Chuyên gia Kinh tế trưởng BIDV & Thành viên Hội đồng Tư vấn Chính sách Tài chính - Tiền tệ Quốc gia, năm 2022, bất ổn chính trị và lạm phát đã gây ảnh hưởng nặng nề đến nhiều nền kinh tế trên thế giới. Các quốc gia buộc phải điều chỉnh chính sách tiền tệ theo hướng thắt chặt với nhịp độ nhanh, mạnh nhằm kiểm soát lạm phát. Đặc biệt, Cục Dữ trữ Liên bang Mỹ (FED) đã tăng lãi suất điều hành thêm 3,75 điểm % qua 6 lần điều chỉnh liên tiếp, đây là bước điều chỉnh lãi suất mạnh nhất kể từ năm 1994.

Động thái thắt chặt chính sách tiền tệ trên thế giới làm dấy lên lo ngại về rủi ro “suy thoái – lạm phát” ở một số quốc gia. Các tổ chức quốc tế theo đó cũng liên tục điều chỉnh giảm dự báo tăng trưởng kinh tế toàn cầu trong năm 2022 và 2023: IMF (10/2022) hạ mức dự báo xuống còn 3,2% cho năm 2022 và 2,7% cho năm 2023 trong khi Ngân hàng thế giới (9/2022) ước tính tăng trưởng GDP toàn cầu sẽ giảm xuống còn 0,5% trong năm 2023.

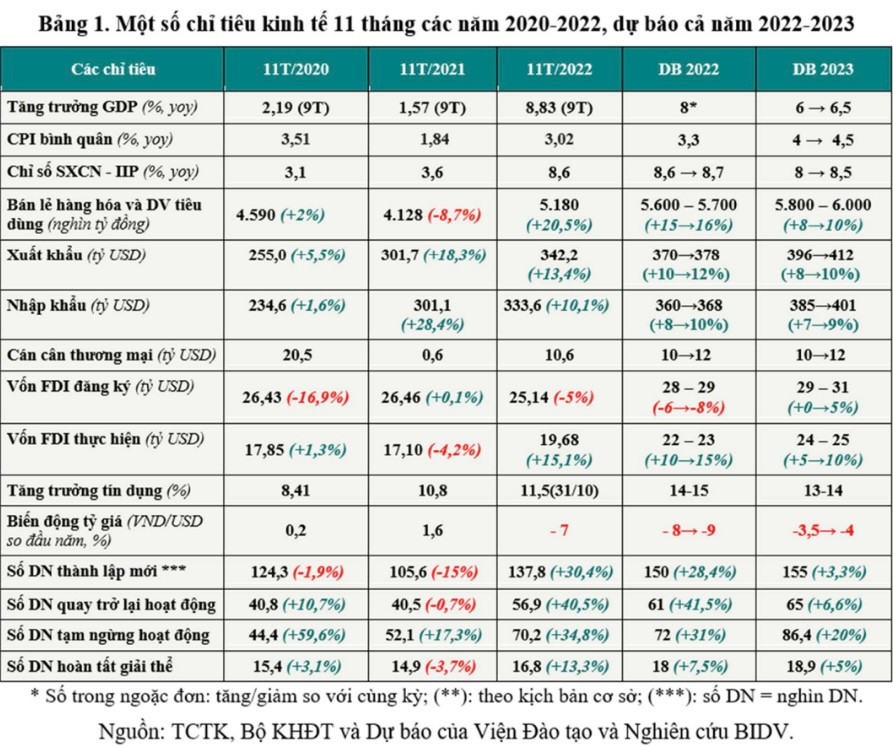

Bất chấp những khó khăn mà kinh tế toàn cầu phải đối mặt trong năm 2022, nền kinh tế Việt Nam ghi nhận sự phục hồi mạnh mẽ. Theo số liệu của Tổng cục Thống kê, chỉ số sản xuất công nghiệp của Việt Nam tăng 8,6%; số doanh nghiệp đăng ký thành lập mới và quay trở lại hoạt động lũy kế 11 tháng tăng 32,2%; xuất khẩu hàng hoá 11 tháng năm 2022 của Việt Nam cũng tăng 13,4% so với cùng kỳ năm 2021.

Lạm phát vẫn được kiểm soát tốt; bình quân 11 tháng năm 2022, chỉ số giá tiêu dùng (CPI) tăng 3,02% so với cùng kỳ năm trước, trong đó lạm phát cơ bản tăng 2,38%.

Dù giữ vững được đà phát triển kinh tế nhưng thị trường chứng khoán (TTCK) Việt Nam lại có những diễn biến kém khả quan hơn cả sự sụt giảm của thị trường quốc tế.

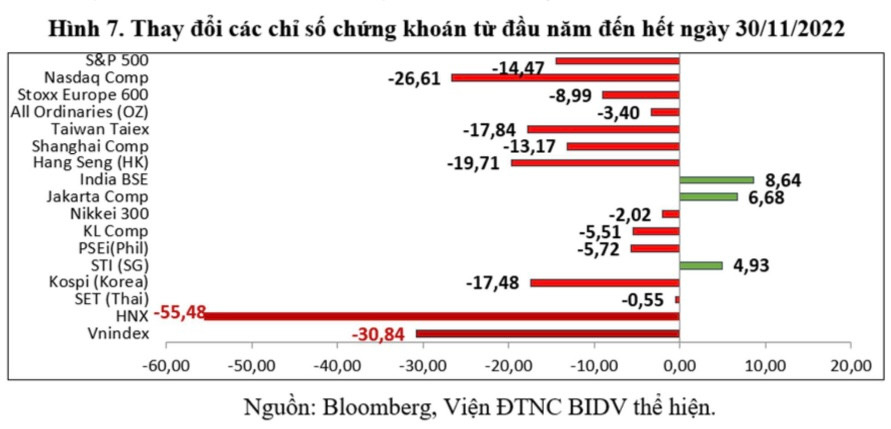

Tính đến ngày 30/11/2022, chỉ số chứng khoán toàn cầu MSCI ACWI đã giảm 18,2%; chỉ số Shang Hai của Trung Quốc giảm 12,9%, chỉ số Hang Seng của Hồng Kông giảm 20,5%, chỉ số S&P500 của Mỹ giảm 14,4% so với cuối năm 2021.

Về phía TTCK Việt Nam, năm 2022 là một năm đầy biến động sau khi đã trải qua một giai đoạn tăng giá kéo dài (từ khoảng giữa tháng 3/2020 đến cuối tháng 12/2021, VNIndex tăng từ 662 điểm lên 1500 điểm - tăng 2,3 lần). Sau đó, từ đầu năm đến hết ngày 1/12/2022, VNIndex cũng giảm từ mức khoảng 1.500 điểm xuống 1.036,28 điểm (-30%, cao hơn nhiều so với mức giảm của nhiều TTCK trên thế giới và trong khu vực).

Mức vốn hóa thị trường cổ phiếu 3 sàn HOSE, HNX và UPCoM ngày 30/11/2022 ước đạt 5.383 nghìn tỷ đồng, giảm 30,7% so với cuối năm 2021, tương đương 63,5% GDP.

Thị trường cũng không giữ được sự sôi động như cuối năm 2021. Thanh khoản của thị trường đã sụt giảm đáng kể, giá trị giao dịch bình quân trên sàn HOSE trong tháng 11 chỉ còn 11,4 nghìn tỷ VND/phiên, giảm 42% so với cuối năm 2021.

Vì đâu TTCK Việt Nam trượt dài?

Chứng khoán không còn nhộn nhịp xuất phát từ yếu tố dòng tiền và tâm lý thận trọng của nhà đầu tư trước những bất ổn, sai phạm và triển vọng kém tích cực.

Thứ nhất, dòng tiền vào TTCK Việt Nam sụt giảm mạnh so với 2 năm trước. Nhà đầu tư nước ngoài không còn được tiếp cận nguồn vốn giá rẻ dễ dàng như trước do các gói hỗ trợ đã chấm dứt, lãi suất thấp đã không còn, thanh khoản thị trường tài chính toàn cầu eo hẹp hơn và hệ thống ngân hàng toàn cầu cũng thắt chặt điều kiện cho vay do e ngại rủi ro suy thoái, rủi ro tài chính toàn cầu tăng lên.

Khối ngoại trong xu hướng bán ròng với khối lượng lần lượt là 3.500 tỷ VND trong tháng 9 và 1.300 tỷ VND trong tháng 10/2022. Tính chung 10 tháng năm 2022, khối ngoại đã bán ròng hơn 1.000 tỷ VND.

Tuy nhiên, trong tháng 11/2022, khối ngoại đã quay lại mua ròng khá nhiều (gần 16.000 tỷ VND) do thị trường đang bắt đáy, giá chứng khoán khá thấp so với triển vọng. Hết 11 tháng đầu năm 2022, khối ngoại mua ròng khoảng 11.700 tỷ VND.

Bên cạnh đó, dòng tiền của nhà đầu tư trong nước cũng bị hạn chế khi doanh nghiệp gặp khó khăn hơn trong việc tiếp cận nguồn vốn. Nhà đầu tư cá nhân cũng hạn chế vay ký quỹ để đầu tư chứng khoán (đến hết tháng 9/2022, dư nợ cho vay margin ở mức 165.000 tỷ VND, giảm 18% so với cuối năm 2021) trong bối cảnh thị trường biến động mạnh và rủi ro gia tăng.

Thứ hai, TTCK chịu áp lực giải chấp. Dù dư nợ cho vay ký quỹ đã giảm 18% từ mức đỉnh cuối quý 1/2022 (201.200 tỷ đồng) song vẫn là mức cao trong vòng 2 năm 2020- 2021 (cao hơn giai đoạn thị trường tăng trưởng mạnh). Việc giá cổ phiếu giảm mạnh đã dẫn đến việc một số nhà đầu tư sở hữu nhiều cổ phiếu đã bị các công ty chứng khoán bán giải chấp (hiện tượng force sell) để bù đắp phần sụt giảm của giá cổ phiếu dùng thế chấp cho các khoản vay ký quỹ, cũng là để hạ tỷ lệ nợ về mức an toàn theo quy định.

Thứ ba, những vụ việc vi phạm pháp luật, khởi tố, bắt tạm giam lãnh đạo của một số doanh nghiệp lớn, cùng các biện pháp chấn chỉnh TTCK và BĐS trong thời gian qua, cùng với một số thông tin sai sự thật trên mạng xã hội. Không chỉ cổ phiếu của những doanh nghiệp vi phạm mà còn cả những cổ phiếu khác cũng bị bán tháo do tâm lý lo ngại, thận trọng lan rộng, dẫn đến nhiều giá cổ phiếu giảm sàn. Việc xử lý, giải quyết và tháo gỡ khó khăn, vướng mắc, rào cản pháp lý còn chậm cũng có tác động nhất định đến thị trường và niềm tin của nhà đầu tư.

Nhiều nhà đầu tư đang bắt đầu dịch chuyển sang những kênh đầu tư ít rủi ro hơn như tiền gửi ngân hàng (đặc biệt trong bối cảnh lãi suất huy động đang tăng lên), dẫn đến việc thanh khoản thị trường sụt giảm, từ đó tạo ra vòng xoáy tác động tiêu cực đến tâm lý nhà đầu tư cá nhân và kéo giá cổ phiếu tiếp tục giảm sâu.

Thứ tư, tâm lý đám đông khá phổ biến trên thị trường. Đặc điểm của nhóm nhà đầu tư cá nhân này là họ đưa ra quyết định đầu tư không dựa trên lý trí hay phân tích tài chính, mà mua bán chủ yếu theo tin đồn. Do vậy họ thường xuyên chuyển đổi trạng thái rất nhanh từ “hưng phấn quá mức” đến “bi quan quá đà” mỗi khi thị trường có điều chỉnh.

Triển vọng TTCK Việt Nam trong thời gian tới

Tuy đang trải qua giai đoạn sóng gió, thị trường cổ phiếu Việt Nam vẫn có triển vọng tích cực trong cuối năm 2022 và năm 2023, khi tăng trưởng GDP đạt mức cao, lạm phát kiểm soát ở mức thấp so với thế giới, tình hình sản xuất - kinh doanh, khả năng sinh lời của doanh nghiệp niêm yết cũng tương đối khả quan (lợi nhuận trước thuế của 200 doanh nghiệp lớn nhất trên TTCK Việt Nam trong 9T/2022 tăng khoảng 20% so với cùng kỳ).

Lạm phát Mỹ có dấu hiệu hạ nhiệt trong một vài tháng vừa qua, FED được kỳ vọng sẽ điều chỉnh giảm cường độ tăng lãi suất dẫn đến áp lực tỷ giá trong nước theo đó cũng sẽ giảm dần. Đây sẽ là yếu tố thúc đẩy nền kinh tế Việt Nam nói chung và TTCK nói riêng.

Ngoài ra, dịch bệnh được kiểm soát tốt, các yếu tố nền tảng vĩ mô và cân đối lớn cơ bản được giữ vững, trong tầm kiểm soát, các hoạt động kinh tế, tiêu dùng nội địa và du lịch quốc tế dần được khôi phục. Hoạt động doanh nghiệp dù khó khăn hơn trong bối cảnh chung của nền kinh tế thế giới nhưng vẫn khả quan.

Đợt điều chỉnh này của thị trường cũng khiến cho mức định giá của các cổ phiếu trên thị trường trở về mức hấp dẫn với các nhà đầu tư, đặc biệt là nhà đầu tư dài hạn (P/E của VNIndex trong tháng 11 đã giảm xuống khoảng 10 lần – mức mà thị trường mới chỉ 2 lần chạm phải vào năm 2008 và 2012).

Trên thực tế, các nhận định này đã phần nào được thể hiện qua việc tổng giao dịch của khối ngoại trên sàn giao dịch HOSE đạt hơn 64 nghìn tỷ VND, tăng 5% so với tháng 12/2021. Trong đó, quan trọng nhất là việc khối này đã mua ròng hơn gần 15 nghìn tỷ VND trong tháng 11, qua đó đã đảo chiều quy mô giao dịch ròng tính từ đầu năm thành mua ròng gần 12 nghìn tỷ VND từ mức bán ròng hơn 3,2 nghìn tỷ VND ở cuối tháng 10.

Cuối cùng, một số hành vi sai phạm như thao túng thị trường bị xử lý cũng giúp thị trường trở nên lành mạnh hơn, tạo điều kiện cho sự phát triển bền vững trong dài hạn.

|

Đáng chú ý, nhiều tổ chức quốc tế vẫn đánh giá cao kết quả và triển vọng phát triển kinh tế Việt Nam trong thời gian tới. Báo cáo Triển vọng kinh tế châu Á của IMF (tháng 10/2022) dự báo tăng trưởng GDP thực của Việt Nam cao nhất trong ASEAN, đạt 7% trong năm 2022 và 6,2% trong năm 2023. Ngoài ra, chỉ số P/E của TTCK Việt

Nam hiện đang ở mức 11,3 và được đánh giá ở mức hấp dẫn, thấp hơn so với hầu hết các thị trường khác trên thế giới. Tất cả những yếu tố trên cho thấy TTCK Việt Nam vẫn còn tiềm năng tăng trưởng trong trung và dài hạn.

Bên cạnh những dấu hiệu khả quan, chúng ta vẫn phải nhìn nhận kinh tế Việt Nam nói chung và TTCK nói riêng trong thời gian tới sẽ tiếp tục với nhiều khó khăn, thách thức.

Nếu lãi suất huy động tiếp tục gia tăng như giai đoạn vừa qua thì dòng tiền sẽ tiếp tục quay trở lại hệ thống ngân hàng, đồng thời gây áp lực đến lãi suất cho vay, ảnh hưởng tới chi phí vốn vay của doanh nghiệp trong nước; hoạt động sản xuất kinh doanh của doanh nghiệp trong thời gian tới có thể khó khăn hơn.

Ngoài ra, việc lạm phát vẫn duy trì ở mức cao, lãi suất gia tăng trong thời gian qua và triển vọng kinh tế tăng trưởng chậm lại của một số nền kinh tế lớn sẽ khiến nhu cầu tiêu dùng hàng nhập khẩu của người dân các nước này sụt giảm, nhất là tại các đối tác thương mại quan trọng của Việt Nam như Mỹ, EU; điều này sẽ ảnh hưởng đến hoạt động của các doanh nghiệp xuất khẩu, tăng trưởng xuất khẩu của Việt Nam do vậy cũng có thể chậm lại trong thời gian tới.

Bên cạnh đó, xung đột địa chính trị trên thế giới tiếp tục kéo dài cũng tiềm ẩn tác động tiêu cực đến kinh tế Việt Nam nói chung và TTCK nói riêng.