Giá nguyên liệu và đầu tư công phục hồi

Sau nhiều tháng sụt giảm, sản xuất và bán hàng thép xây dựng trong tháng cuối cùng của năm 2022 đã có sự phục hồi đáng kể so với những tháng trước.

Cụ thể, số liệu của Hiệp hội Thép Việt Nam (VSA) cho thấy trong tháng 12/2022, sản lượng thép xây dựng sản xuất trong tháng 12/2022 đạt 884.340 tấn, tăng 29,5% so với tháng trước nhưng giảm 12% so với tháng 12/2021.

Bán hàng đạt hơn 1 triệu tấn, tăng 17,5% so với tháng trước và xấp xỉ mức cùng kỳ năm 2021. Trong đó, xuất khẩu thép xây dựng đạt 123.316 tấn, tăng 26,5% so với tháng 12/2021.

Trong tháng 12/2022 và nửa đầu tháng 1/2023, các doanh nghiệp cũng có 2-3 đợt tăng giá thép xây dựng, điều này được kỳ vọng sẽ có một chu kỳ tăng giá cho mặt hàng này.

Tính tới ngày 6/1, tốc độ tăng giá bình quân thép xây dựng tại thị trường nội địa Việt Nam ở mức 1,6% so với giá bình quân tháng 12/2022. Tỷ lệ này tiếp tục thấp hơn so với thế giới và khu vực, đơn cử như giá bình quân thép cây nhập khẩu vào Đông Nam Á cùng thời điểm so sánh đã tăng 6% so với tháng 12/2022.

VSA nhận định đầu năm 2023, giá thép xây dựng nội địa tiếp tục phục hồi theo xu hướng chung của thế giới nhờ yếu tố chi phí nguyên liệu đầu vào tăng cao.

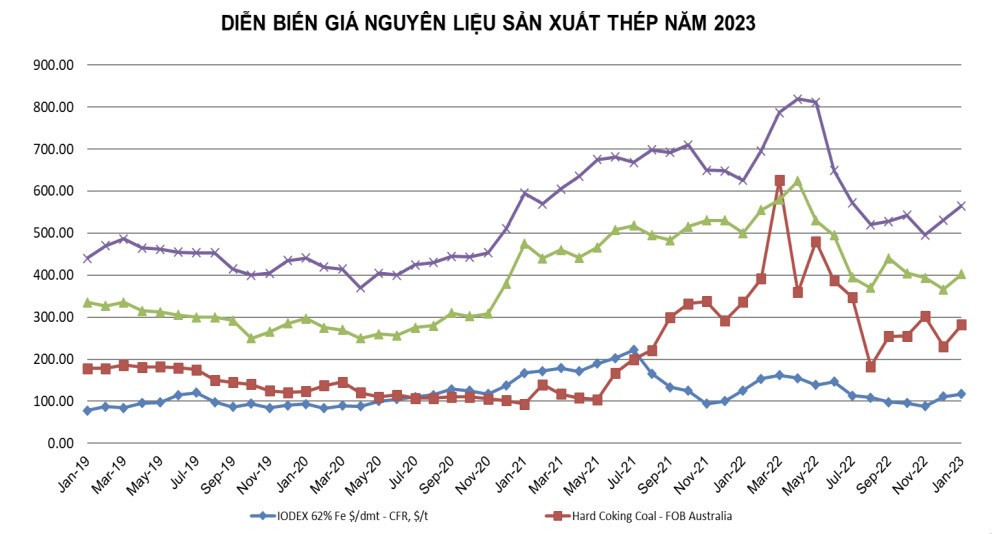

Cụ thể, giá quặng sắt loại (62% Fe) ngày 6/1/2023 giao dịch ở mức 116,95-117,45 USD/tấn CFR cảng Thiên Tân, Trung Quốc, tăng khoảng 6,5 USD/tấn so với thời điểm đầu tháng 12/2022.

Giá thép phế những ngày đầu tháng 1/2023 có xu hướng điều chỉnh tăng. Giá thép phế liệu liệu giao dịch cảng Đông Á ngày 06/1/2023 ở mức khoảng 402-405 USD/tấn.

Tương tự, giá than mỡ luyện cốc (Hard coking coal) xuất khẩu tại cảng Australia ngày 6/1/2023 giao dịch ở mức khoảng 282,5 USD/tấn FOB, tăng mạnh 52,25 USD/tấn so với đầu tháng 12/2022. Mức giá than cốc cao nhất ghi nhận vào hồi cuối quý I/2022 và đang có xu hướng tăng trở lại kể từ tháng 11/2022.

Thị trường than điện cực graphite dự kiến sẽ ghi nhận các xu hướng tăng trưởng dao động trong dài hạn, trong khi các mối lo ngại về lạm phát và chuỗi cung ứng dự kiến sẽ tiếp tục vào năm 2023.

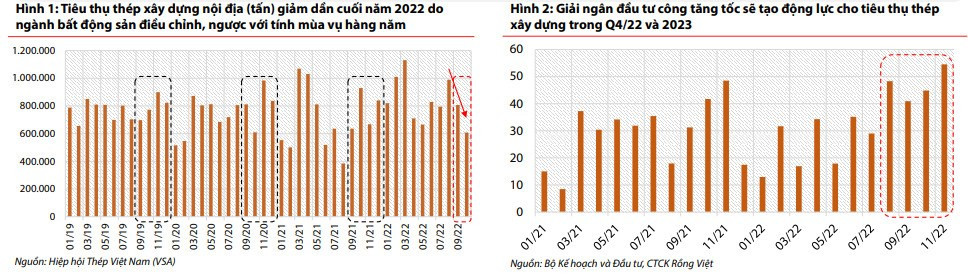

Ngoài động lực về giá nguyên liệu như VSA phân tích, Công ty Cổ phần Chứng khoán Rồng Việt (VDSC) cho rằng thị trường thép xây dựng trong năm 2023 có thể được hỗ trợ bởi đầu tư công.

Cụ thể, kế hoạch đầu tư công trung hạn giai đoạn 2021-2025, tổng vốn kế hoạch đầu tư công giai đoạn 2021-2025 đạt 2,8 triệu tỷ đồng, tăng 43,5% so với kế hoạch giai đoạn 2016-2020. Giải ngân đầu tư công đã tăng tốc dần trong quý IV/2022.

Các dự án giao thông chiếm tỷ trọng lớn khi tổng chi đạt 507.400 tỷ đồng, chiếm 47% kế hoạch phân bổ vốn đầu tư trung hạn nguồn ngân sách trung ương. Do đó, các nhà sản xuất thép xây dựng như Hòa Phát, Formosa, Thép Pomina… có thể hưởng lợi.

Lực cản từ sự chững lại của bất động sản và xuất khẩu

Trái ngược động lực về đầu từ công, giá nguyên liệu, sự chững lại của thị trường bất động sản và xuất khẩu có thể là những rào cản cho đà phục hồi của mảng thép xây dựng.

VDSC cho rằng ngành bất động sản trong năm 2023 được dự báo sẽ trầm lắng, chưa phục hồi ngay. Theo đó, nguồn vốn vào các dự án bất động sản dân dụng đang tắc nghẽn do sự thắt chặt kiểm soát tín dụng ngân hàng, phát hành trái phiếu doanh nghiệp riêng lẻ và niềm tin nhà đầu tư suy giảm sau các sự kiện pháp lý liên quan đến một số doanh nghiệp bất động sản lớn.

Số liệu của Bộ Xây dựng cho thấy 9 tháng năm 2022, số lượng dự án được cấp phép và đủ điều kiện mở bán nhà ở thương mại giảm lần lượt 49% và 24% so với cùng kỳ năm 2021. Số lượng dự án đất nền và du lịch nghỉ dưỡng giảm lần lượt 56% và 54%.

Về mảng thương mại quốc tế, VDSC nhận định lạm phát tăng nhanh và làn sóng thắt chặt chính sách tiền tệ toàn cầu làm giảm nhu cầu đầu tư và tiêu dùng, kéo theo tiêu thụ thép yếu dần từ quý III/2022. Xuất khẩu thép sẽ tiếp tục trầm lắng trong các quý I, II và đến giữa năm 2023 mới phục hồi khi áp lực tăng lãi suất dịu bớt trên toàn cầu.

Nói riêng về thị trường Trung Quốc, Trung tâm Phân tích và Tư vấn Đầu tư của CTCP Chứng khoán SSI (SSI Research) cho rằng giá thép có thể ít biến động hơn trong năm 2023 do nhu cầu của Trung Quốc ổn định.

Sau khi giảm 2-4% trong năm 2022, nhu cầu của Trung Quốc dự kiến sẽ không thay đổi hoặc phục hồi nhẹ trong khoảng 1-2% trong năm 2023, điều này được thúc đẩy bởi việc mở cửa trở lại trong những tháng đầu năm.

Nhu cầu của thị trường Trung Quốc có thể vẫn yếu nhưng sẽ được hỗ trợ bởi các biện pháp gần đây của chính phủ nhằm giải quyết vấn đề thanh khoản của các chủ đầu tư bất động sản và đầu tư cơ sở hạ tầng. Bên cạnh đó, sản lượng thép của các nhà sản xuất lớn nhất thế giới cũng sụt giảm do các nhà máy phải cắt giảm sản lượng sau một thời gian dài thua lỗ.

Sau khi đạt mức cao nhất vào tháng 5/2022 ở mức 96,6 triệu tấn, sản lượng thép của Trung Quốc đã giảm dần xuống 74,5 triệu tấn vào tháng 11, gây ra sự cân bằng giữa cung và cầu. Những yếu tố này có thể giúp giá thép khu vực ổn định hơn trong năm 2023.

Tuy nhiên, SSI Research cho rằng ít có khả năng giá thép tăng mạnh, vì việc mở cửa trở lại ở Trung Quốc cũng sẽ dẫn đến nguồn cung tăng. Ngoài ra, mức giá hiện tại đã cao hơn 20 - 40% so với mức trước COVID.

Trong khi đó, xuất khẩu sang các đối tác thương mại lâu năm của Việt Nam cũng có thể bị ảnh hưởng bởi sự gia tăng công suất trong những năm gần đây ở các nước láng giềng như Malaysia, Indonesia, và Philippines.