Công ty Cổ phần Chứng khoán DSC mới có báo đánh giá về cổ phiếu Ngân hàng TMCP Quân Đội (sàn HOSE - mã: MBB). Theo đó, DSC khuyến nghị giải ngân mua MBB tại vùng định giá P/B từ 1,1 đến 1,2 lần, tương đương mức giá từ 21.000 đến 22.000 VND/cp, giá mục tiêu năm 2024 của MBB đạt 27.000 VND/cp, tương đương upside 24,1% so với giá đóng cửa ngày 31/05/2024.

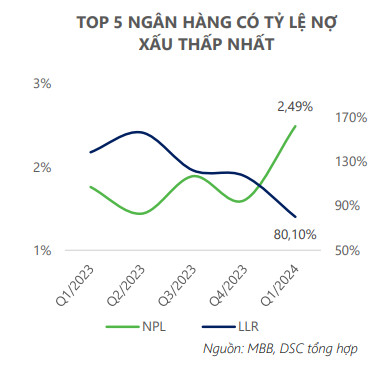

Theo DSC, tỷ lệ nợ xấu của MB bật tăng từ 1,6% trong cuối năm 2023 lên 2,5% trong quý 1/2024, thiết lập kỷ lục 10 năm qua (kể từ năm 2014). Nguyên nhân là do một doanh nghiệp lớn nhảy nhóm nợ và ngân hàng đang nỗ lực để đưa những khoản vay này trở lại bình thường.

DSC cho rằng quá trình xử lý này sẽ mất nhiều thời gian vì vậy trong 1 tới 2 quý tới MB chưa thể đưa tỷ lệ nợ xấu về 2%. Tỷ nợ xấu tăng đột biến khiến tỷ lệ bao phủ nợ xấu giảm mạnh từ 117% cuối năm 2023 về 80% trong quý I/2024.

Với diễn biến nợ xấu vẫn khó lường DSC đánh giá áp lực trích lập dự kiến sẽ duy trì trong suốt cả năm 2024. Tuy nhiên nếu trong trường hợp MB xử lý tốt thì toàn bộ các khoản vay của doanh nghiệp này có thể trở lại trạng thái bình thường giúp tỷ lệ nợ xấu giảm mạnh và bộ đệm dự phòng trở lại mức trên 100%.

Theo DSC, KQKD của MBB trong quý I/2024 đang chậm lại do tín dụng chững lại và NIM tiếp tục đà giảm. Tổng thu nhập hoạt động ghi nhận 12.017 tỷ đồng, tăng nhẹ 1% so với cùng kỳ. Lợi nhuận trước thuế đạt 5.795 tỷ, giảm 11% so với cùng kỳ. Trong đó, thu nhập lãi thuần đạt 9.062 tỷ giảm 11,4% so với cùng kỳ.

DSC kỳ vọng NIM của MBB sẽ tạo đáy trong quý I/2024. Hiện lãi suất cho vay của MB đã giảm nhanh hơn so với các ngân hàng khác và ban lãnh đạo cũng chia sẻ rằng sẽ duy trì lãi suất cho vay đi ngang hoặc tăng vào cuối năm.

Cùng với kế hoạch về gia tăng tỷ lệ CASA trở lại, trên 40% là mức cao top đầu ngành, DSC kỳ vọng NIM của MB sẽ cải thiện rõ rệt hơn những quý cuối năm.

DSC ước tính kết quả kinh doanh năm 2024 của MBB sẽ tăng trưởng chậm lại. Nguyên nhân là do mức nền cao và ngân hàng cần tập trung xử lý nợ xấu, tăng cường trích lập dự phòng.

Cụ thể, DSC dự phóng MBB sẽ đạt 55.873 tỷ tổng thu nhập hoạt động và 28.005 tỷ lợi nhuận trước thuế tương đương tăng 18,1% và 6,5% so với năm 2023.

>>Khối ngoại bán ròng hơn 730 tỷ đồng một cổ phiếu ngân hàng

: Chuyên gia đồng loạt nâng kỳ vọng sau tuần bứt phá")