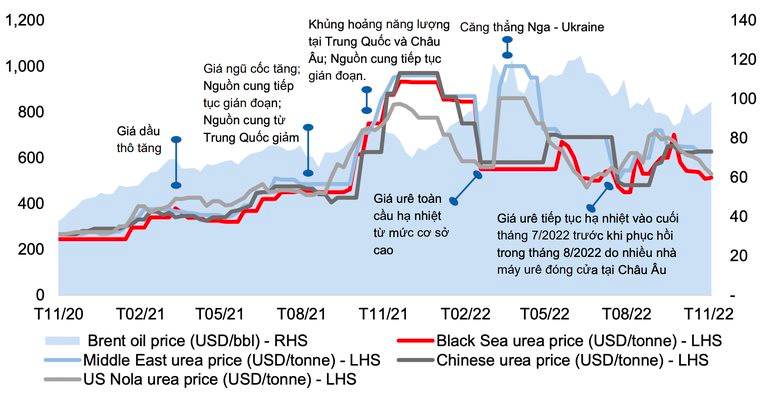

Trong báo cáo ngành phân bón cập nhật ngày 17/11, Chứng khoán Bản Việt (VCSC) cho biết, giá urê Trung Đông trung bình trong quý 3/2022 đạt 626 USD/tấn, tăng 27,3% so với cùng kỳ năm ngoái nhưng giảm 20% so với quý liền trước. Giá urê Trung Đông trung bình trong 9 tháng đầu năm 2022 đạt 740 USD/tấn, tăng 82% so với cùng kỳ.

Trong khi đó, chính sách hạn chế xuất khẩu phân bón của Trung Quốc được áp dụng từ giữa tháng 10/2021 và sản lượng xuất khẩu urê trong 9 tháng đầu năm 2022 của Trung Quốc giảm khoảng 61% so với cùng kỳ năm ngoái. Tuy nhiên, các công ty trong ngành cho rằng sản lượng xuất khẩu urê của Trung Quốc sẽ tăng vào năm 2023 do chi phí sản xuất cạnh tranh và các nhà máy urê chạy bằng than so với chạy bằng khí đốt ở Châu Âu.

Về phía Nga, nước này tiếp tục áp dụng hạn ngạch xuất khẩu 8,3 triệu tấn đối với phân đạm (urê, amoniac và amoni nitrat) đến tháng 12/2022. Nguồn cung urê được dự báo tiếp tục giảm từ châu Âu vào năm tới, từ đó sẽ hỗ trợ giá urê.

VCSC nhận định, giá urê sẽ duy trì ở mức cao trong năm 2023 do giá khí và than cao. Trong báo cáo khí đốt tháng 10 năm 2022, Cơ quan Năng lượng Quốc tế (IEA) đã nâng dự báo giá khí trung bình năm 2022 thêm khoảng 16% lên khoảng 29 USD/triệu BTU so với báo cáo tháng 7/2022.

Ngoài ra, hợp đồng tương lai trên sàn Chicago Mercantile Exchange (CME) tháng 10/2022 tương ứng giá LNG trung bình là 35/31 USD/triệu BTU vào các năm 2022/2023, cho thấy nguồn cung urê từ Châu Âu sẽ tiếp tục giảm vào năm tới, do đó sẽ hỗ trợ giá urê.

Triển vọng giá than, giá đầu vào cho khoảng 30% urê được sản xuất trên toàn cầu vẫn ở mức cao. Do đó, nhìn chung duy trì dự báo giá urê Trung Đông cao cho giai đoạn 2022-2027, lần lượt đạt 700/539 USD/tấn vào năm 2022/2023. Giả định giá urê Trung Đông đạt 350-400 USD/tấn trong giai đoạn 2024-2026 do kỳ vọng chi phí dầu, khí & LNG sẽ hạ nhiệt trong dài hạn.

Tại thị trường trong nước, trong 9 tháng đầu năm 2022, nhu cầu phân bón trong nước giảm khoảng 20%-30% so với cùng kỳ năm ngoái do giá phân bón tăng cao. VCSC dự báo sản lượng tiêu thụ urê trong nước sẽ phục hồi vào năm 2023. VCSC cũng kỳ vọng mức chênh lệch 7% giữa giá bán trung bình của DPM và DCM so với giá urê quốc tế trong giai đoạn 2023-2026.

Theo đó, VCSC khuyến nghị khả quan với cổ phiếu DCM và DPM từ mức giá hiện tại.

Triển vọng đổi với DPM

VCSC nâng dự báo tổng lợi nhuận sau lợi ích cổ đông thiểu số giai đoạn 2022-2026 của Tổng CTCP Phân bón và Hóa chất Dầu khí (DPM) thêm 4% do tác động tích cực của tỷ giá USD/VND cao hơn đối với giá bán urê tính bằng VND.

Theo VCSC, DPM có năng lực tài chính lành mạnh với lượng tiền mặt ròng là 8.300 tỷ đồng và tỷ lệ đòn bẩy ròng là -64,9% vào cuối quý 3/2022. Dó đó, VCSC dự báo DPM sẽ trả cổ tức bằng tiền mặt cao với tỷ lệ tối thiểu là 5.000 đồng/cp (lợi suất cổ tức ~15%) vào năm 2022.

VCSC nhận định “Định giá của DPM có vẻ hấp dẫn với P/E dự phóng 2022/2023/2024 là 3,3/5,3/8,4 lần – thấp hơn lần lượt 71%/54%/27% so với P/E trượt trung bình 5 năm của công ty cùng ngành trong khu vực”.

Triển vọng đối với DCM

VCSC điều chỉnh tăng lợi nhuận sau thuế sau lợi ích cổ đông thiểu số 2022/2023 của CTCP Phân bón Dầu khí Cà Mau (DCM) thêm 19%/11%, chủ yếu do tác động tích cực của tỷ giá USD/VND cao hơn đối với giá bán urê tính bằng VND. Đồng thời tăng dự phóng lợi nhuận sau thuế sau lợi ích cổ đông thiểu số giai đoạn 2024-2026 lên khoảng 8%.

Theo VCSC, năng lực tài chính của DCM vững chắc với lượng tiền mặt ròng là 307 triệu USD và tỷ lệ tiền mặt ròng/vốn chủ sở hữu là khoảng 71%, điều này sẽ hỗ trợ cổ tức tiền mặt dự kiến là 1.800-2.000 đồng/cp (lợi suất 7,3%) trong giai đoạn 2022-2027.

Nhóm phân tích cho rằng định giá của DCM là hấp dẫn với P/E dự phóng 2022/2023/2024F là 3,6/5,9/7,2 lần - thấp hơn khoảng 69%/49%/38% so với P/E trượt trung bình 5 năm của các công ty cùng ngành trong khu vực.

Tuy nhiên, rủi ro đối với quan điểm trên là giá urê toàn cầu giảm nhiều hơn dự kiến; giá dầu nhiên liệu và chi phí khí đầu vào trong nước cao hơn dự kiến.