VDSC điểm danh 3 cổ phiếu ngân hàng tiềm năng, mã sáng giá nhất còn dư địa tăng 20%

Báo cáo mới hé lộ những động lực tăng trưởng, thay đổi trong dự báo lợi nhuận và các yếu tố có thể hỗ trợ định giá từng ngân hàng.

CTCK Rồng Việt (VDSC) vừa cập nhật triển vọng đối với HDBank (HDB), Techcombank (TCB) và OCB. Trong đó, HDB là cổ phiếu được đánh giá tích cực nhất với khuyến nghị MUA và dư địa tăng giá khoảng 20%, trong khi TCB và OCB tiếp tục được khuyến nghị TÍCH LŨY nhờ triển vọng lợi nhuận tăng trưởng hai chữ số cùng những động lực riêng trong năm 2026.

HDB: Dẫn đầu về tiềm năng tăng giá, kỳ vọng lợi nhuận tăng 33%

Trong ba ngân hàng được VDSC cập nhật, HDBank là cái tên nổi bật nhất khi được khuyến nghị MUA với giá mục tiêu 31.100 đồng/cổ phiếu, tương ứng tiềm năng tăng giá khoảng 20% so với thị giá tại thời điểm định giá.

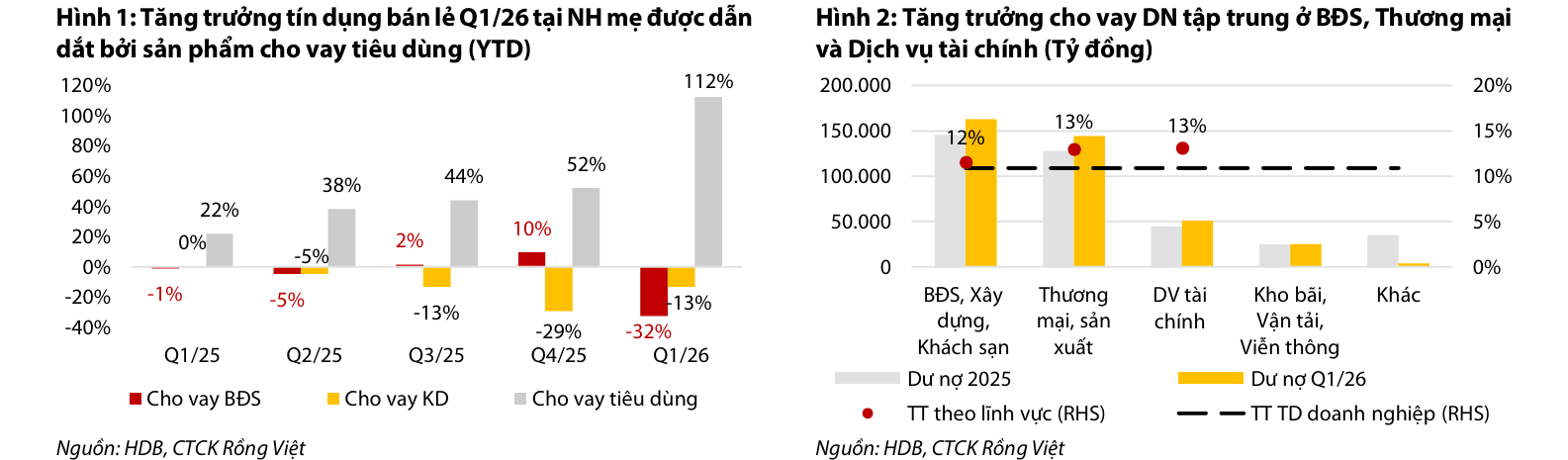

Theo VDSC, triển vọng của HDBank tiếp tục được hỗ trợ bởi tăng trưởng tín dụng thuộc nhóm cao nhất ngành, chất lượng tài sản duy trì ổn định và sự đóng góp ngày càng lớn từ hệ sinh thái tài chính.

Ngay trong quý II/2026, VDSC dự báo lợi nhuận trước thuế của HDBank đạt khoảng 6.151 tỷ đồng, tăng 31% so với cùng kỳ. Lũy kế 6 tháng đầu năm ước đạt 12.259 tỷ đồng, hoàn thành khoảng 43% kế hoạch lợi nhuận cả năm.

Động lực chính đến từ tăng trưởng tín dụng. VDSC kỳ vọng dư nợ của HDBank tăng khoảng 16% từ đầu năm ngay trong quý II và đạt 29,6% cho cả năm 2026, thuộc nhóm cao nhất hệ thống. Thu nhập lãi thuần nhờ đó tiếp tục mở rộng, dù biên lãi ròng (NIM) được điều chỉnh giảm xuống 3,91% do chi phí vốn gia tăng.

Điểm đáng chú ý là VDSC vẫn nâng kỳ vọng lợi nhuận dù hạ dự báo NIM. Nguyên nhân đến từ việc ngân hàng được kỳ vọng cải thiện mạnh nguồn thu ngoài lãi, đặc biệt sau khi nâng tỷ lệ sở hữu tại HD Saison lên 90%, cùng với triển vọng giảm chi phí tín dụng.

Ngoài hoạt động kinh doanh cốt lõi, VDSC cho rằng kế hoạch IPO HD Saison, IPO HD Securities và phương án phát hành cổ phiếu để chuyển đổi khoản vay quốc tế trị giá 165 triệu USD sẽ là những chất xúc tác quan trọng đối với định giá cổ phiếu trong trung và dài hạn.

Trên cơ sở đó, VDSC dự báo lợi nhuận trước thuế năm 2026 của HDBank đạt khoảng 28.390 tỷ đồng, tăng 33% so với năm trước. Đây cũng là mức tăng trưởng cao nhất trong ba ngân hàng được cập nhật.

Techcombank: Thu nhập dịch vụ trở thành động lực tăng trưởng mới

Đối với Techcombank, VDSC duy trì khuyến nghị TÍCH LŨY, với giá mục tiêu 37.000 đồng/cổ phiếu, tương ứng dư địa tăng giá khoảng 9%.

Khác với nhiều ngân hàng vẫn phụ thuộc chủ yếu vào tăng trưởng tín dụng, VDSC cho rằng điểm sáng của Techcombank nằm ở sự chuyển dịch cơ cấu lợi nhuận khi nguồn thu dịch vụ ngày càng đóng vai trò quan trọng.

Trong quý I/2026, thu nhập phí của ngân hàng tăng tới 72% so với cùng kỳ nhờ sự tăng trưởng đồng thời của Techcom Life, bancassurance, thanh toán, thư tín dụng và dịch vụ ngân hàng đầu tư. Đây được xem là động lực giúp Techcombank giảm phụ thuộc vào NIM trong bối cảnh mặt bằng lãi suất vẫn chịu nhiều áp lực.

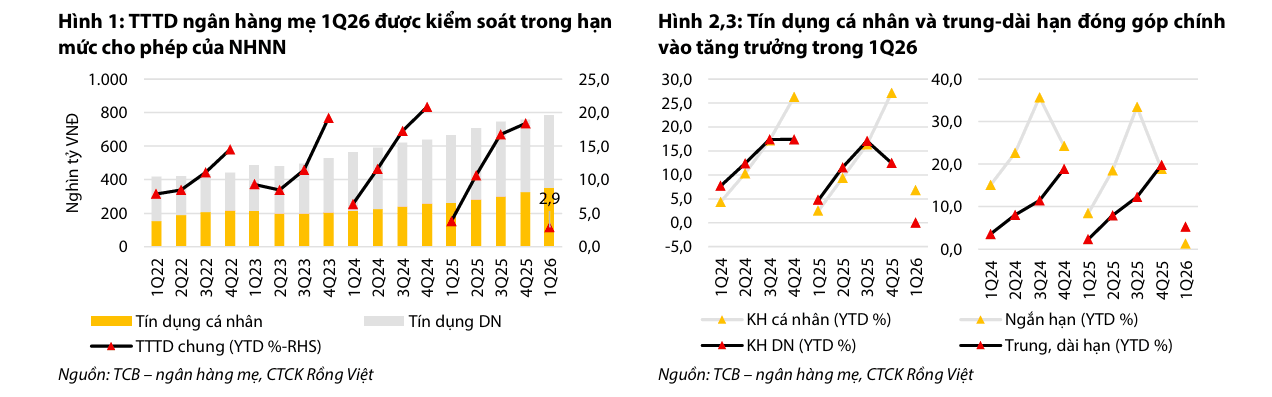

Bước sang quý II, VDSC dự báo lợi nhuận trước thuế của ngân hàng tăng khoảng 12% so với cùng kỳ, đưa lợi nhuận 6 tháng đầu năm tăng khoảng 17%. Tăng trưởng tín dụng được kỳ vọng đạt khoảng 7% vào cuối quý II và 16,6% cho cả năm, với động lực đến từ cho vay mua nhà, khách hàng cá nhân, TCX và trái phiếu doanh nghiệp.

Một điểm đáng chú ý khác là VDSC đã giảm khoảng 26% dự báo chi phí dự phòng so với báo cáo trước nhờ chất lượng tài sản cải thiện. Dù đồng thời hạ dự báo doanh thu do NIM thấp hơn kỳ vọng, việc cắt giảm chi phí dự phòng giúp dự báo lợi nhuận trước thuế của Techcombank vẫn được điều chỉnh tăng.

Theo VDSC, lợi nhuận trước thuế năm 2026 của Techcombank có thể đạt khoảng 37.492 tỷ đồng, tăng 15%. Tỷ lệ nợ xấu được dự báo duy trì quanh 1,1%, trong khi tỷ lệ bao phủ nợ xấu ở mức khoảng 133%, tiếp tục thuộc nhóm cao nhất ngành.

Bên cạnh triển vọng kinh doanh, VDSC cũng đánh giá tích cực các yếu tố hỗ trợ định giá như sự phát triển của Techcom Life, khả năng TCX được cấp phép kinh doanh tài sản số, kế hoạch chia cổ phiếu thưởng 60% và cổ tức tiền mặt 7%.

OCB: Lợi nhuận dự báo tăng gần 30%, kỳ vọng bứt phá từ mảng dịch vụ

OCB là ngân hàng có mức upside thấp nhất trong ba báo cáo của VDSC khi được khuyến nghị TÍCH LŨY, với giá mục tiêu 11.650 đồng/cổ phiếu, tương ứng dư địa tăng khoảng 6%.

Dù vậy, VDSC vẫn đánh giá triển vọng tăng trưởng lợi nhuận của OCB khá tích cực. Ngay trong quý II/2026, lợi nhuận trước thuế được dự báo đạt khoảng 1.351 tỷ đồng, tăng 35% so với cùng kỳ. Lũy kế 6 tháng đầu năm đạt khoảng 2.574 tỷ đồng, hoàn thành gần 39% kế hoạch lợi nhuận năm.

Theo VDSC, động lực chính đến từ việc tín dụng tăng tốc mạnh trong quý II. Dư nợ được dự báo tăng khoảng 10% từ đầu năm, gần sử dụng hết hạn mức tín dụng cả năm. Trong khi đó, thu nhập ngoài lãi ước đạt gần 600 tỷ đồng, tăng 73% so với quý trước, chủ yếu nhờ hoạt động tư vấn doanh nghiệp và bảo lãnh phát hành trái phiếu.

Đáng chú ý, VDSC đã nâng dự báo thu nhập dịch vụ năm 2026 lên khoảng 1.600 tỷ đồng, tăng 54% so với năm trước. Riêng doanh thu từ hoạt động tư vấn doanh nghiệp được kỳ vọng đạt khoảng 540 tỷ đồng, tăng tới 200%, phản ánh định hướng mở rộng các nguồn thu ngoài tín dụng của ngân hàng.

Tuy nhiên, VDSC cũng thận trọng khi cho rằng áp lực chất lượng tài sản vẫn chưa hoàn toàn được giải quyết. Báo cáo cho thấy nợ xấu hình thành ròng đã tăng trở lại trong quý I, trong khi tỷ lệ nợ xấu năm 2026 dự kiến vẫn ở mức khoảng 3,2% và tỷ lệ bao phủ nợ xấu chỉ khoảng 55%, thấp hơn đáng kể so với nhiều ngân hàng cùng nhóm.

Theo VDSC, lợi nhuận trước thuế năm 2026 của OCB có thể đạt khoảng 6.502 tỷ đồng, tăng 29% so với năm trước. Dù mức định giá hiện vẫn thấp hơn trung bình lịch sử do những lo ngại về chất lượng tài sản, công ty chứng khoán này cho rằng cổ phiếu vẫn còn dư địa cải thiện nếu hiệu quả sinh lời và chất lượng tài sản tiếp tục được nâng lên trong giai đoạn 2026-2027.

phát hành thành công lô trái phiếu lãi suất 8%")