Một ngân hàng sở hữu lợi thế từ tài trợ chuỗi, cổ phiếu được khuyến nghị MUA, tiềm năng tăng giá 27%

Hạn mức tín dụng cao, lợi nhuận dự phóng tăng mạnh và nền ROE duy trì hấp dẫn là cơ sở để cổ phiếu ngân hàng này được khuyến nghị MUA.

Chứng khoán FPTS vừa công bố báo cáo cập nhật đối với Ngân hàng TMCP Phát triển TP.HCM (mã chứng khoán: HDB). Theo nhóm chuyên gia, HDBank là một trong những ngân hàng tư nhân có triển vọng tăng trưởng cao trong giai đoạn 2025–2030, nhờ lợi thế hạn mức tín dụng vượt trội sau khi nhận chuyển giao bắt buộc Vikki Bank.

Tăng trưởng tín dụng được dự báo vượt trội, đạt 35%/năm trong 2026-2027

FPTS dự phóng tăng trưởng tín dụng của HDB có thể đạt khoảng 35% trong hai năm 2026–2027, sau đó tiếp tục duy trì ở mức cao trong giai đoạn đến năm 2030. Với nền tảng đó, lợi nhuận sau thuế của HDB được dự báo tăng trưởng kép 26,9% mỗi năm trong giai đoạn 2025–2030. Riêng năm 2026, lợi nhuận trước thuế dự phóng đạt 28.202 tỷ đồng, tăng 32,1% so với năm 2025.

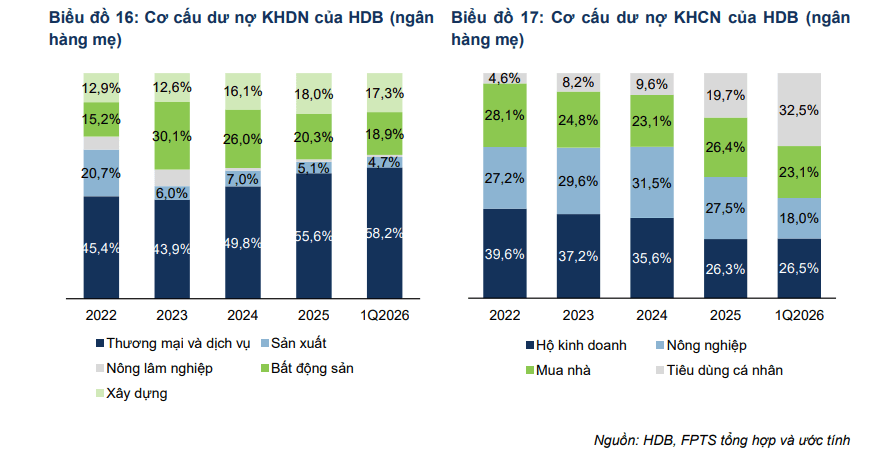

Động lực chính của tăng trưởng tín dụng dự kiến đến từ nhóm khách hàng doanh nghiệp. Cuối năm 2025, dư nợ khách hàng doanh nghiệp chiếm 71% cơ cấu cho vay của HDBank, trong đó nhóm doanh nghiệp vừa và nhỏ chiếm tỷ trọng lớn. FPTS cho rằng HDB đang đẩy mạnh khai thác SME theo mô hình cho vay chuỗi giá trị, tận dụng quan hệ với các khách hàng lõi trong các ngành như xăng dầu, hàng không, vận tải, FMCG và bán lẻ.

Mô hình cho vay theo chuỗi giúp ngân hàng tiếp cận nhóm SME theo cách ít rủi ro hơn so với cho vay rời rạc. Thay vì chỉ dựa vào tài sản bảo đảm, ngân hàng có thể đánh giá dòng tiền, quan hệ thương mại và năng lực trả nợ của khách hàng trong cùng chuỗi giá trị.

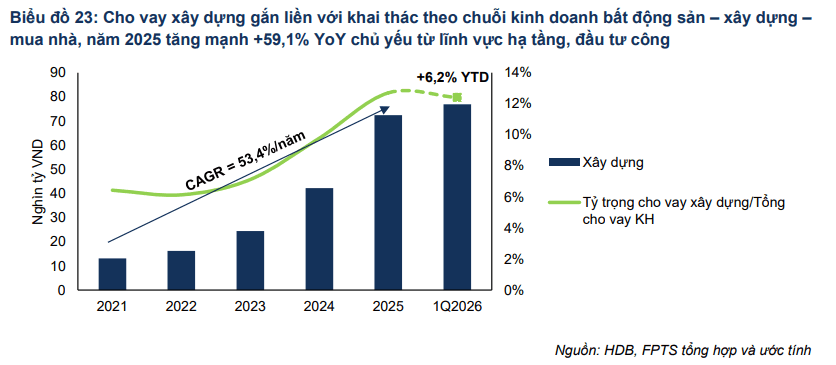

Bên cạnh SME, FPTS cũng đánh giá HDBank sẽ tăng cường cấp tín dụng cho lĩnh vực hạ tầng và đầu tư công. Đây là nhóm khách hàng có chất lượng tín dụng tốt hơn, khả năng bán chéo sản phẩm và thu hút CASA, dù lợi suất cho vay có thể thấp hơn so với một số phân khúc truyền thống.

Ngoài ra, FPTS dự báo tăng trưởng huy động của HDB năm 2026 đạt 27,8%, nhằm đáp ứng nhu cầu tăng trưởng tín dụng cao. Tính đến quý I/2026, các chỉ số thanh khoản của HDB vẫn duy trì khoảng cách an toàn so với ngưỡng quy định, với LDR ở mức 67,7% và tỷ lệ vốn ngắn hạn cho vay trung dài hạn ở mức 22,9%.

Cổ phiếu HDB được khuyến nghị MUA, giá mục tiêu 32.550 đồng/cp

Theo FPTS, HDBank có khả năng duy trì hiệu quả sinh lời cao trong quá trình mở rộng quy mô. Tại cuối quý I/2026, tổng tài sản của ngân hàng đạt 984.000 tỷ đồng, trong khi năm 2025 HDBank ghi nhận mức tăng trưởng tín dụng 34,3% và ROE đạt 25,3%, thuộc nhóm cao trong hệ thống.

Đối với năm 2026, FPTS dự phóng thu nhập lãi thuần của HDBank dự kiến đạt 43.581 tỷ đồng, tăng 25,4%, trong khi lợi nhuận trước thuế đạt 28.202 tỷ đồng. Lợi nhuận sau thuế công ty mẹ được dự báo đạt 21.803 tỷ đồng

Một điểm đáng chú ý khác là khả năng đóng góp từ các công ty con, đặc biệt là Chứng khoán HD. FPTS cho rằng HDS kỳ vọng là động lực tăng trưởng thu nhập ngoài lãi, nhờ kế hoạch tăng vốn mạnh để mở rộng các hoạt động như cho vay giao dịch ký quỹ, đầu tư giấy tờ có giá, chứng chỉ tiền gửi và tự doanh chứng khoán.

Với các giả định trên, FPTS khuyến nghị MUA cổ phiếu HDB, giá mục tiêu 32.550 đồng/cổ phiếu. Mức giá này được tính toán bằng phương pháp chiết khấu thu nhập thặng dư và so sánh P/B, với trọng số lần lượt 80% và 20%.

dài hạn ở mức B+ với triển vọng 'Ổn định'")