Theo đó, tỷ lệ nợ xấu công bố có thể sẽ tăng lên trong nửa cuối năm 2022, sau khi Thông tư 14 của Ngân hàng Nhà nước hết hạn vào ngày 30/6.

Nhóm chuyên gia cho rằng nếu những khoản nợ này trở thành nợ xấu, các ngân hàng, đặc biệt là các ngân hàng có tỷ lệ bao phủ nợ xấu (LLR) thấp, sẽ phải tăng thêm dự phòng, điều này sẽ làm giảm lợi nhuận.

Bên cạnh đó, các ngân hàng có tỷ lệ LLR cao sẽ là những ngân hàng có nền tảng vững chắc hơn nhằm hạn chế sự suy giảm trong chất lượng tài sản do đại dịch.

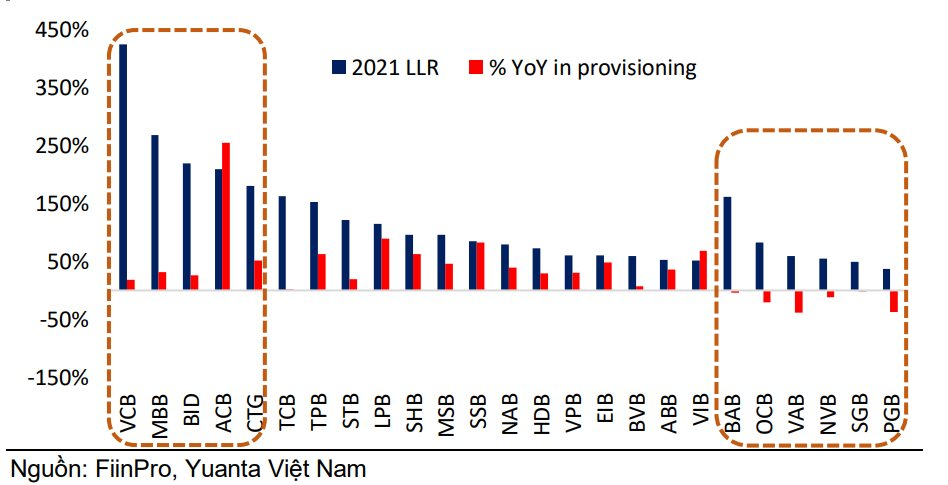

Trong năm 2021, hầu hết ngân hàng đều tăng khả năng bao phủ nợ xấu bằng cách tăng dự phòng. Theo Yuanta Việt Nam, đây là một chiến lược thận trọng khi xét đến tác động của đại dịch đối với chất lượng tài sản.

Một vài ngân hàng có tỷ lệ LLR cao vẫn tiếp tục gia tăng dự phòng so với cùng kỳ năm trước như VCB, MB, BIDV, ACB và VietinBank nhằm tạo bước đệm vững chắc hơn. Ngược lại, một vài ngân hàng có tỷ lệ LLR thấp đã giảm dự phòng trong 2021.

Năm 2022, nhóm phân tích cũng kỳ vọng chi phí huy động vốn sẽ đi ngang hoặc chỉ tăng nhẹ. Trong khi tỷ lệ NIM của toàn ngành dự báo sẽ đi ngang trong thời gian tới.

Do đó, các ngân hàng với tỷ lệ CASA cao như Vietcombank, MB và Techcombank sẽ có khả năng tăng NIM hiệu quả hơn so với các ngân hàng có tỷ lệ CASA thấp.

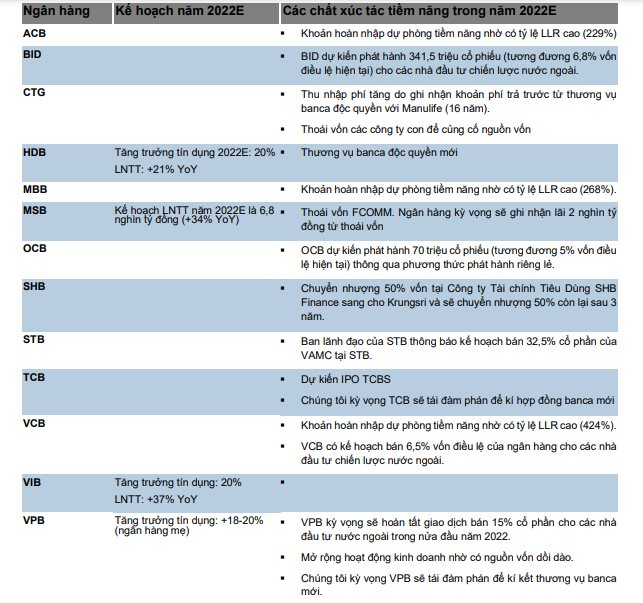

Ngoài ra, công ty chứng khoán cũng chỉ ra kế hoạch của ngành ngân hàng và các chất xúc tác trong năm 2022. Trong đó, một số ngân hàng có thể được hưởng lợi từ các khoản hoàn nhập dự phòng tiềm năng nhờ có tỷ lệ LLR cao như Vietcombank, MB hay ACB.

Các câu chuyện riêng như phát hành riêng lẻ, thoái vốn/chuyển nhượng vốn công ty tài chính, cũng là một trong những nhân tố có tác động tới triển vọng của các ngân hàng trong năm nay.