13 triệu tài khoản chứng khoán và phiên khớp lệnh 9.000 tỷ: Dòng tiền mới chưa nhập cuộc tương xứng

Hơn 13,16 triệu tài khoản chứng khoán chưa kéo thanh khoản khớp lệnh khỏi đáy năm. Phiên 11/6 cho thấy dòng tiền giao dịch chưa theo kịp tốc độ mở tài khoản.

13 triệu tài khoản và phiên khớp lệnh thấp nhất năm

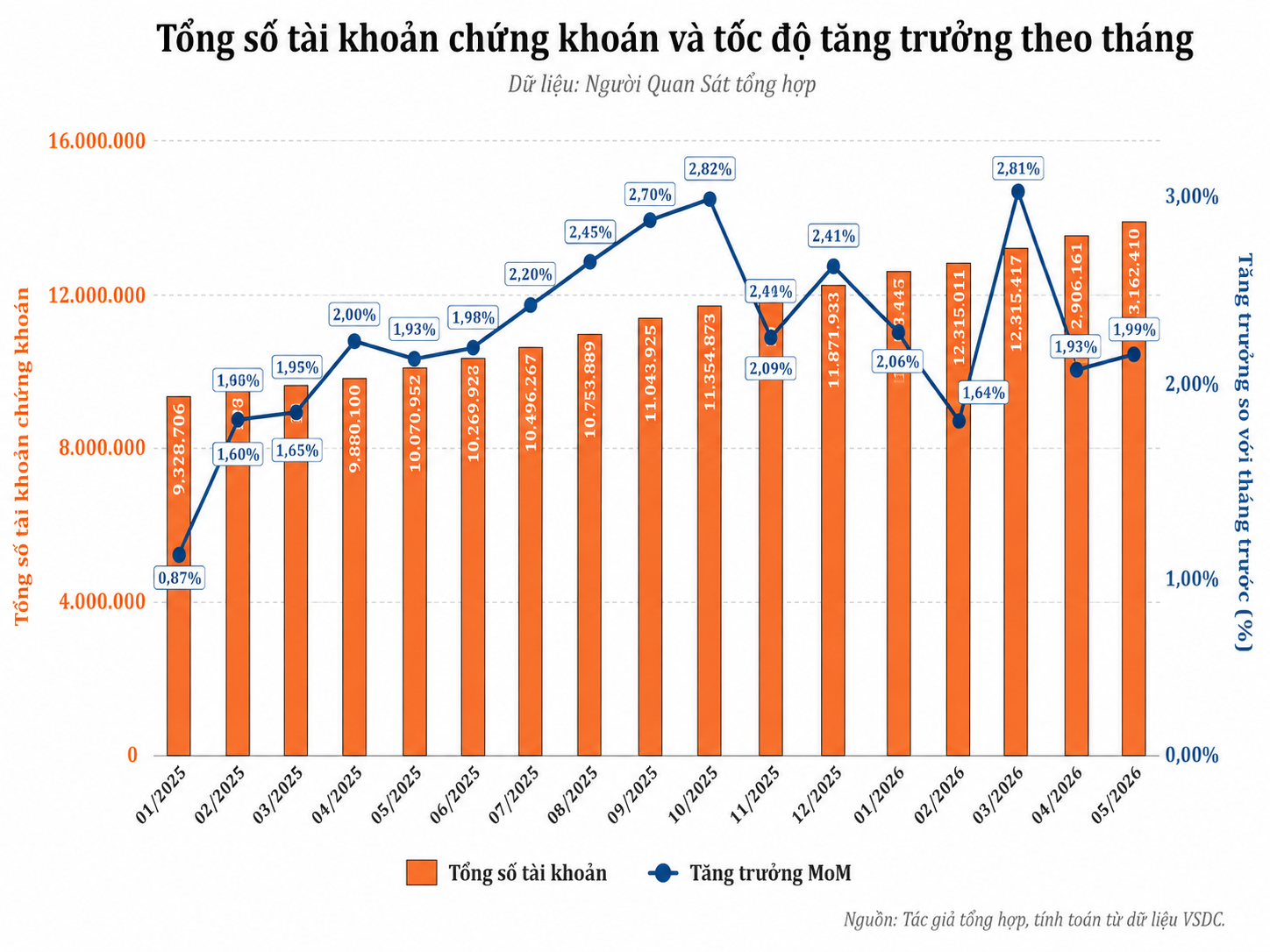

Thị trường chứng khoán Việt Nam đang ghi nhận sự lệch pha giữa số lượng tài khoản và quy mô giao dịch thực tế. Đến 31/5, toàn thị trường có 13.162.410 tài khoản giao dịch chứng khoán. Trong đó, nhà đầu tư trong nước sở hữu 13.110.567 tài khoản, chiếm 99,61% tổng số tài khoản; riêng cá nhân trong nước có 13.090.755 tài khoản, tương đương 99,46%.

So với cuối năm 2025, toàn thị trường có thêm 1.290.477 tài khoản, tăng 10,87% sau 5 tháng. So với cuối tháng 5/2025, số tài khoản tăng thêm 3.091.458, tương ứng 30,7%. Riêng cá nhân trong nước tăng thêm 3.086.383 tài khoản sau 1 năm, từ 10.004.372 lên 13.090.755 tài khoản.

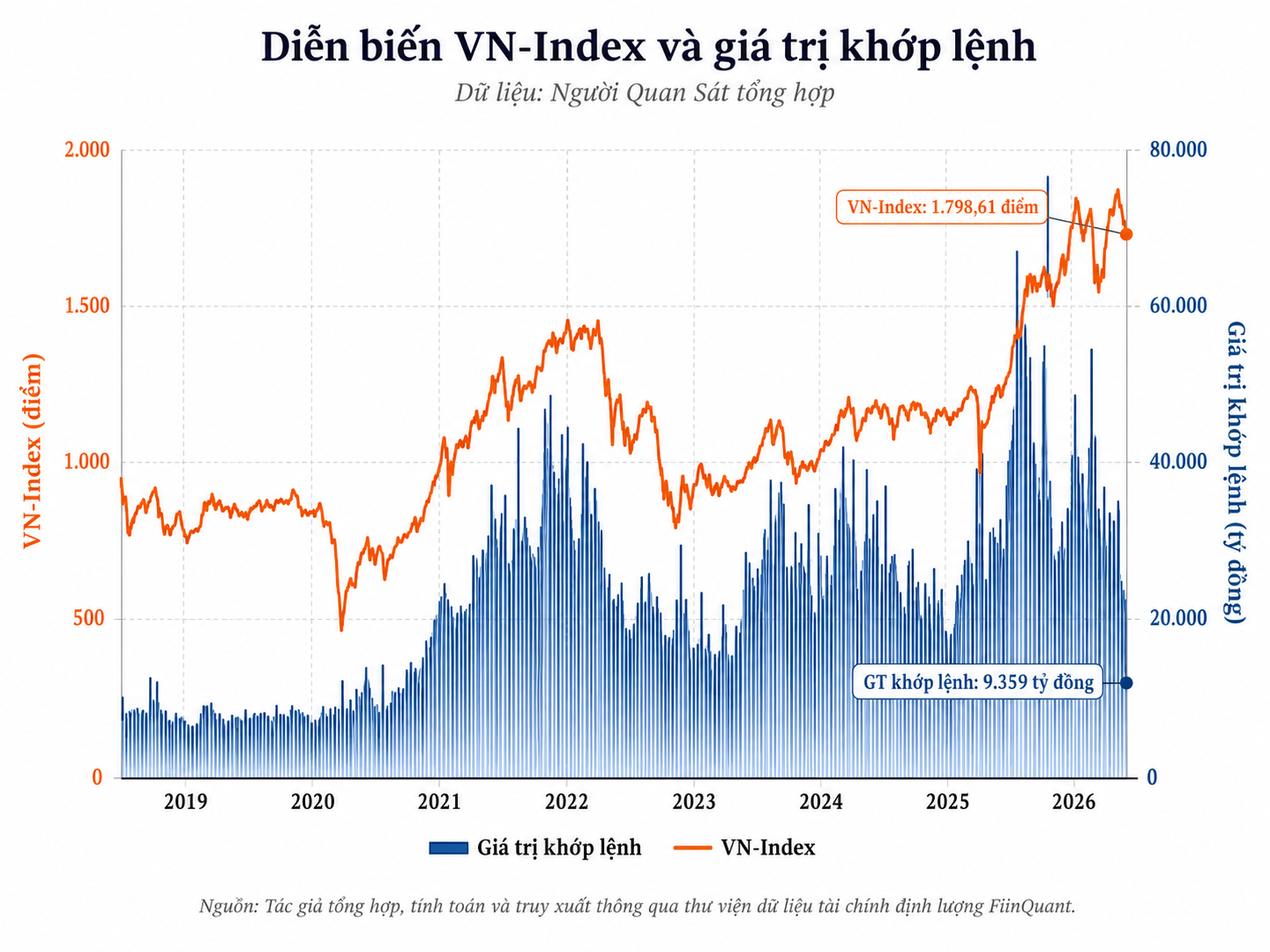

Đà mở rộng tài khoản chưa đi cùng mức tăng tương ứng của dòng tiền giao dịch cổ phiếu. Phiên 11/6, VN-Index đóng cửa tại 1.798,61 điểm, giảm 5,1 điểm, tương ứng 0,28%. Giá trị khớp lệnh chỉ đạt 9.359 tỷ đồng, tổng giá trị giao dịch đạt 10.187 tỷ đồng, còn khối lượng khớp lệnh đạt 378 triệu cổ phiếu. Cả giá trị và khối lượng khớp lệnh đều ở mức thấp nhất trong 106 phiên từ đầu năm.

Mức thu hẹp của thanh khoản lớn hơn nhiều so với biến động điểm số. Từ đầu năm đến 11/6, giá trị khớp lệnh bình quân đạt 24.129 tỷ đồng/phiên, cao gấp 2,58 lần phiên 11/6. Khối lượng khớp lệnh bình quân đạt 813 triệu cổ phiếu/phiên, cao gấp 2,15 lần. Riêng từ đầu tháng 6 đến 11/6, giá trị khớp lệnh bình quân chỉ còn 13.045 tỷ đồng/phiên, thấp hơn 36,6% so với tháng 5 và thấp hơn 46,1% so với bình quân từ đầu năm.

Đặt trong tương quan với quy mô thị trường, tốc độ quay vòng vốn cũng giảm. Vốn hóa cổ phiếu trên Sở Giao dịch Chứng khoán TP.HCM (HoSE) cuối tháng 5 ở khoảng 8,782 triệu tỷ đồng. Giá trị khớp lệnh phiên 11/6 chỉ tương đương khoảng 0,11% vốn hóa, trong khi giá trị giao dịch cổ phiếu bình quân tháng 5 trên HoSE đạt 24.343 tỷ đồng/ngày, tương đương khoảng 0,28%.

Khoảng cách giữa số tài khoản và thanh khoản xuất phát từ việc mở tài khoản, nộp tiền, đặt lệnh và mua cổ phiếu không diễn ra đồng thời. Tài khoản mới có thể được mở nhờ thủ tục điện tử thuận tiện, nhu cầu chuẩn bị sẵn kênh giao dịch hoặc giai đoạn thị trường tăng trước đó. Khi VN-Index vừa rời vùng đỉnh ngắn hạn, một phần nhà đầu tư có xu hướng quan sát thêm trước khi tham gia giao dịch.

Người mua chờ chiết khấu, người bán chưa hạ giá

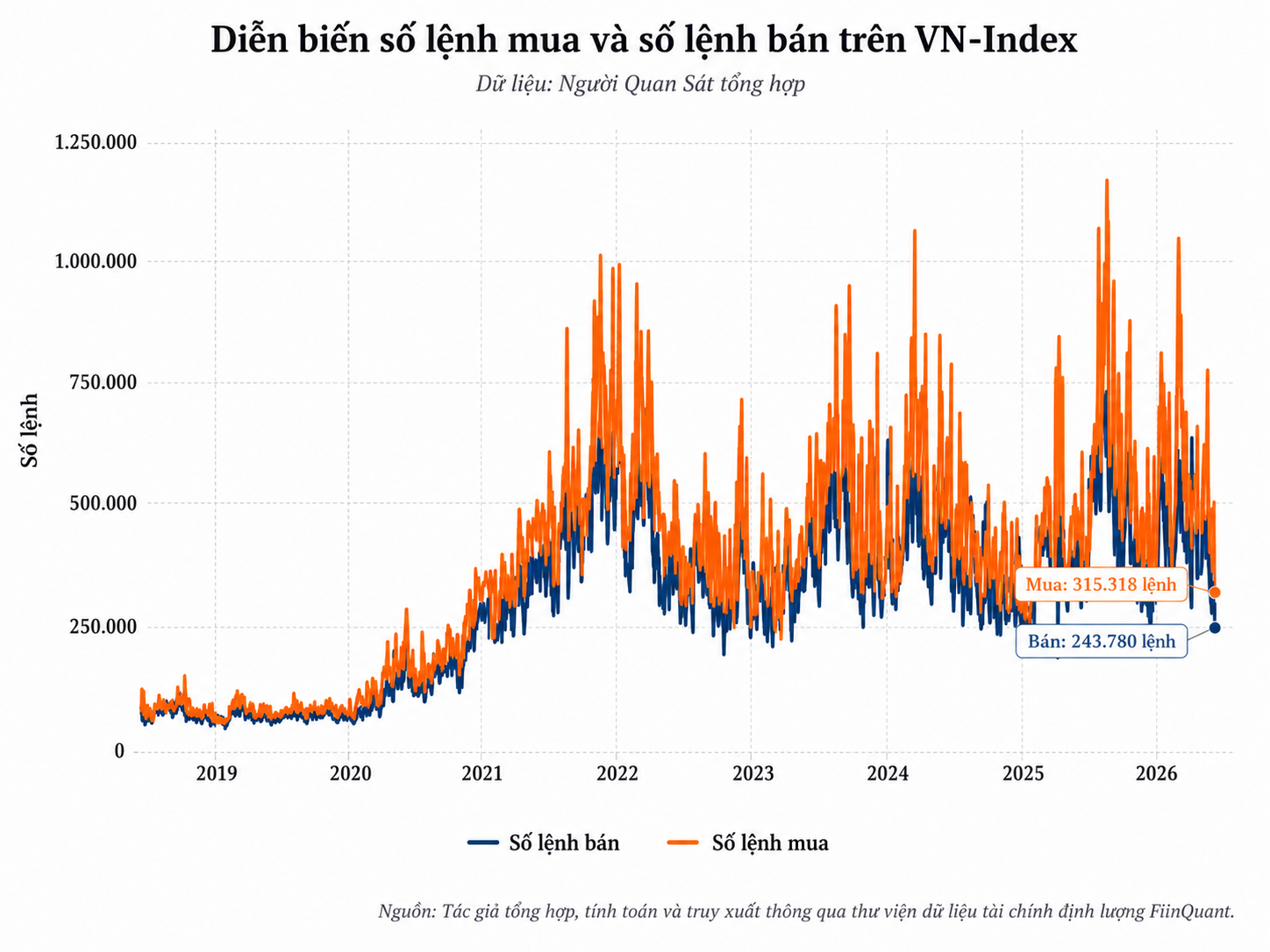

Thanh khoản thấp không chỉ đến từ phía người mua. Phiên 11/6, số lệnh mua đạt 315.318 lệnh, còn số lệnh bán đạt 243.780 lệnh. Cả 2 cùng xuống mức thấp nhất từ đầu năm. So với bình quân từ đầu năm, số lệnh mua giảm 43,9%, còn số lệnh bán giảm 43,6%.

Quy mô cổ phiếu được đưa vào hệ thống cũng thu hẹp. Khối lượng đặt mua đạt 908 triệu cổ phiếu, thấp hơn 49,4% so với bình quân từ đầu năm. Khối lượng đặt bán đạt 915 triệu cổ phiếu, thấp hơn 47,2%. Diễn biến này phản ánh trạng thái giảm giao dịch từ cả 2 phía, thay vì áp lực một chiều từ bên bán.

Cán cân đặt lệnh gần như đi ngang. Khối lượng đặt mua thấp hơn khối lượng đặt bán khoảng 7 triệu cổ phiếu, mức chênh lệch nhỏ so với quy mô toàn thị trường. Quy mô bình quân 1 lệnh mua đạt 2.879 cổ phiếu/lệnh, thấp hơn 9,5% so với bình quân từ đầu năm; quy mô bình quân 1 lệnh bán đạt 3.754 cổ phiếu/lệnh, thấp hơn 6,4%.

Các dữ liệu đặt lệnh không phản ánh trạng thái bán tháo. Thị trường ghi nhận sự thận trọng đồng thời từ người mua và người bán. Người mua chưa chấp nhận mức giá cao hơn, trong khi người bán chưa hạ kỳ vọng giá sâu hơn. Khi 2 bên cùng giảm tốc, thanh khoản khớp lệnh thu hẹp và độ sâu giao dịch giảm.

Trạng thái chờ giá gắn với diễn biến của VN-Index sau vùng đỉnh ngắn hạn. Chỉ số từng đóng cửa tại 1.927,94 điểm ngày 18/5, rồi lùi về 1.798,61 điểm ngày 11/6, giảm 129,33 điểm, tương ứng 6,71%. Mức giảm này làm giảm nhu cầu mua đuổi, nhưng chưa tạo mặt bằng giá đủ thấp để kích hoạt lực cầu lớn hơn.

Tổng giá trị giao dịch và giá trị khớp lệnh cũng phản ánh 2 lớp thanh khoản khác nhau. Ngày 10/6, tổng giá trị giao dịch đạt 19.803 tỷ đồng, nhưng giá trị khớp lệnh chỉ đạt 10.851 tỷ đồng. Giao dịch thỏa thuận đạt 8.952 tỷ đồng, chiếm 45,2% tổng giá trị giao dịch. Vì vậy, một phiên có tổng giao dịch không thấp vẫn có thể đi kèm dòng tiền khớp lệnh mỏng.

Với nhà đầu tư cổ phiếu, giá trị khớp lệnh phản ánh trực tiếp hơn khả năng mua bán thường xuyên. Chỉ tiêu này thể hiện mức độ dễ mua, dễ bán của cổ phiếu, tác động của lệnh lớn lên giá và mức sẵn sàng tham gia của dòng tiền tại vùng giá hiện tại. Khi giá trị khớp lệnh xuống thấp, cổ phiếu thiếu dòng tiền thường có rủi ro thanh khoản cao hơn nếu thị trường đảo chiều.

Ký quỹ cao, nhà đầu tư nước ngoài bán ròng và phái sinh nổi bật

Sức mua mới còn chịu ảnh hưởng từ lượng vốn đã được sử dụng trước đó. Cuối quý I, tổng dư nợ cho vay của các công ty chứng khoán đạt gần 423.700 tỷ đồng, mức cao mới của thị trường. Quy mô này cho thấy một phần năng lực tài chính của nhà đầu tư đã được dùng để nắm giữ cổ phiếu trước khi thanh khoản giảm về vùng thấp.

Ký quỹ có thể hỗ trợ thanh khoản khi thị trường thuận lợi, nhưng làm dư địa mua thêm thu hẹp khi chỉ số điều chỉnh. Nhà đầu tư sử dụng đòn bẩy theo dõi tỷ lệ vay, tài sản bảo đảm và rủi ro bị bán giải chấp sát hơn. Vì vậy, nhiều tài khoản vẫn nắm cổ phiếu nhưng hạn chế mở rộng vị thế; dòng tiền chuyển từ trạng thái gia tăng giao dịch sang giữ sức mua dự phòng.

Diễn biến thanh khoản trong hệ thống tài chính là một bối cảnh đi kèm thị trường cổ phiếu. Đầu tháng 6, lãi suất liên ngân hàng qua đêm có thời điểm lên 11%/năm khi nhu cầu vốn ngắn hạn trong hệ thống ngân hàng tăng. Ngân hàng Nhà nước sau đó bơm hơn 13.600 tỷ đồng qua kênh thị trường mở để hỗ trợ thanh khoản. Diễn biến này không đồng nghĩa với chi phí vay trực tiếp của nhà đầu tư cá nhân, mà phản ánh điều kiện vốn ngắn hạn trong hệ thống không còn ở trạng thái dư dả như trước.

Dòng vốn nước ngoài cũng tạo thêm áp lực lên thị trường cổ phiếu trong nước. Trong tháng 5, nhà đầu tư nước ngoài rút ròng 26,6 tỷ USD khỏi danh mục tại các thị trường mới nổi, trong đó cổ phiếu bị rút 37 tỷ USD, tập trung mạnh ở châu Á. Tại Việt Nam, nhà đầu tư cá nhân mua ròng khớp lệnh 10.303 tỷ đồng, tổ chức trong nước mua ròng 5.971 tỷ đồng, tự doanh mua ròng 45 tỷ đồng; ngược lại, nhà đầu tư nước ngoài bán ròng khớp lệnh 16.319 tỷ đồng.

Sang tháng 6, hoạt động bán ròng của nhà đầu tư nước ngoài tiếp tục kéo dài. Từ 1/6 đến 11/6, nhóm này bán ròng tổng cộng 9.959 tỷ đồng trên các cổ phiếu thuộc VN-Index, gồm 5.073 tỷ đồng qua khớp lệnh và 4.886 tỷ đồng qua thỏa thuận. Riêng phiên 11/6, nhà đầu tư nước ngoài bán ròng tổng cộng 504 tỷ đồng, trong đó bán ròng khớp lệnh 556 tỷ đồng. Tính từ đầu năm đến 11/6, nhóm này bán ròng 74.434 tỷ đồng, riêng bán ròng khớp lệnh đạt 56.430 tỷ đồng.

Hoạt động bán ròng liên tục khiến dòng tiền trong nước trước hết đóng vai trò hấp thụ một phần lượng cung này. Trong điều kiện thanh khoản chung suy yếu, dòng tiền có xu hướng chọn lọc hơn. Hiệu quả giao dịch của nhà đầu tư vì vậy không chỉ phụ thuộc vào biến động của VN-Index, mà còn phụ thuộc vào khả năng thu hút dòng tiền của từng cổ phiếu.

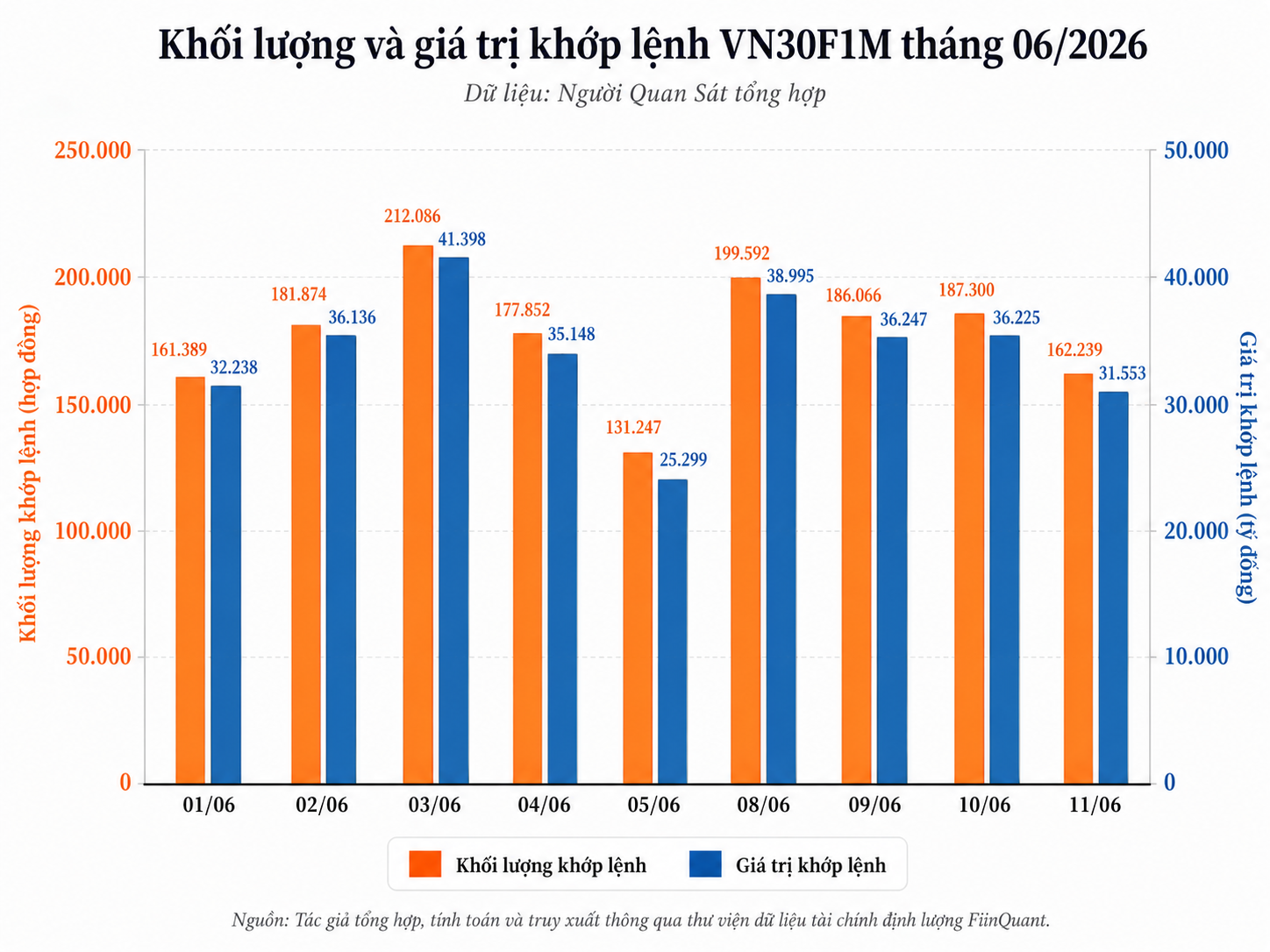

Một phần hoạt động giao dịch ngắn hạn cũng diễn ra nổi bật trên thị trường phái sinh. Phiên 11/6, giá trị khớp lệnh trên thị trường cơ sở chỉ đạt 9.359 tỷ đồng, trong khi hợp đồng tương lai kỳ hạn gần ghi nhận hơn 31.653 tỷ đồng, cao gấp 3,38 lần. Tháng 5, giá trị giao dịch bình quân hợp đồng tương lai chỉ số VN30 đạt 45.175 tỷ đồng/phiên, dù giảm 3,25% so với tháng trước. Dòng tiền vẫn hiện diện, nhưng nghiêng nhiều hơn về công cụ phản ứng nhanh thay vì tích lũy cổ phiếu cơ sở trên diện rộng.

Số tài khoản tăng mạnh đã được ghi nhận trong thống kê, nhưng chưa tạo dấu ấn tương xứng trong thanh khoản khớp lệnh. Tài khoản mở mới chưa chắc có tiền, có tiền chưa chắc giải ngân; trong khi dòng tiền cũ chịu ràng buộc bởi ký quỹ, áp lực bán ròng của nhà đầu tư nước ngoài, điều kiện vốn ngắn hạn và sự nổi bật của giao dịch phái sinh.

Nghịch lý tài khoản lập đỉnh nhưng thanh khoản khớp lệnh rơi đáy vì vậy không chỉ nằm ở số lượng người tham gia thị trường. Điểm cốt lõi nằm ở dòng tiền thực sự sẵn sàng giao dịch: tiền trong tài khoản, lệnh được đưa vào hệ thống, khả năng hấp thụ cung và mức độ chấp nhận rủi ro tại vùng giá hiện tại.