3 thách thức lớn của ngành thép năm 2026: Thép giá rẻ Trung Quốc, CBAM và cắt giảm hạn ngạch từ EU

Cơ chế CBAM của EU có hiệu lực từ đầu năm 2026 sẽ tái định hình bản đồ dòng chảy thép toàn cầu.

Theo báo cáo mới đây của Chứng khoán Vietcombank (VCBS), ngành thép Việt Nam trong năm 2025 sẽ phải đối mặt với ba thách thức lớn, bao gồm: Áp lực dư thừa công suất và thép giá rẻ từ Trung Quốc; cơ chế điều chỉnh biên giới carbon (CBAM); và việc thu hẹp hạn ngạch cùng các rào cản xuất xứ đối với thép xuất khẩu sang EU.

Áp lực từ thép giá rẻ Trung Quốc

VCBS nhận định, Trung Quốc vẫn duy trì sản lượng thép ở mức khoảng 1 tỷ tấn/năm, bất chấp nhu cầu nội địa suy giảm do cuộc khủng hoảng bất động sản chưa chấm dứt. Trong bối cảnh đó, thép Trung Quốc nhiều khả năng tiếp tục được đẩy mạnh xuất khẩu ra thị trường toàn cầu.

Dù rủi ro Trung Quốc gia tăng xuất khẩu khi cầu nội địa yếu vẫn hiện hữu, VCBS cho rằng Trung Quốc đang có xu hướng điều chỉnh chiến lược từ “chạy theo sản lượng” sang “nâng cao chất lượng”. Đồng thời, với các chính sách gần đây, VCBS dự báo giá thép có thể diễn biến tích cực hơn trong năm 2026, chấm dứt cuộc “đua xuống đáy” kéo dài của ngành.

CBAM – yếu tố “định hình lại” dòng chảy thép toàn cầu

CBAM được VCBS đánh giá sẽ thay đổi cuộc chơi tại châu Á, có thể tái định hình bản đồ dòng chảy thép toàn cầu. Theo quy định, từ ngày 1/1/2026, các nhà nhập khẩu thép vào EU sẽ phải mua và nộp chứng chỉ CBAM tương ứng với lượng phát thải ròng của sản phẩm.

Lũy kế 9 tháng năm 2025, Việt Nam ước tính xuất khẩu gần 1,8 triệu tấn thép sang EU (so với 2,6 triệu tấn năm 2024), đứng thứ 6 về sản lượng và chiếm khoảng 9% thị phần. Trong đó, nhóm tôn mạ là phân khúc có tỷ trọng xuất khẩu sang EU cao nhất.

VCBS cho biết, trong giai đoạn 2026-2034, nghĩa vụ tài chính liên quan đến CBAM sẽ tăng dần khi EU từng bước cắt giảm lượng hạn ngạch phát thải miễn phí cho các nhà máy thép nội khối. Năm 2026, mức chi trả thực tế mới chỉ tương đương khoảng 2,5% tổng phát thải, nhưng sẽ tăng rất nhanh sau năm 2030. Những doanh nghiệp đáp ứng tốt tiêu chuẩn CBAM sẽ duy trì được thị phần và mức giá bán cao tại EU, từ đó hình thành lợi thế so với các đối thủ sử dụng công nghệ lạc hậu.

Ngoài ra, VCBS cho biết, hệ số phát thải lưới điện của Việt Nam năm 2024 ở mức 0,681 tCO₂e/MWh, cao hơn đáng kể so với EU và các đối thủ sử dụng nhiều năng lượng tái tạo hoặc khí đốt. Điều này gây bất lợi cho các nhà máy thép sử dụng công nghệ EAF hoặc các dây chuyền cán nguội, mạ (như HSG, NKG, GDA), khi phát thải gián tiếp từ tiêu thụ điện chiếm tỷ trọng lớn trong tổng phát thải.

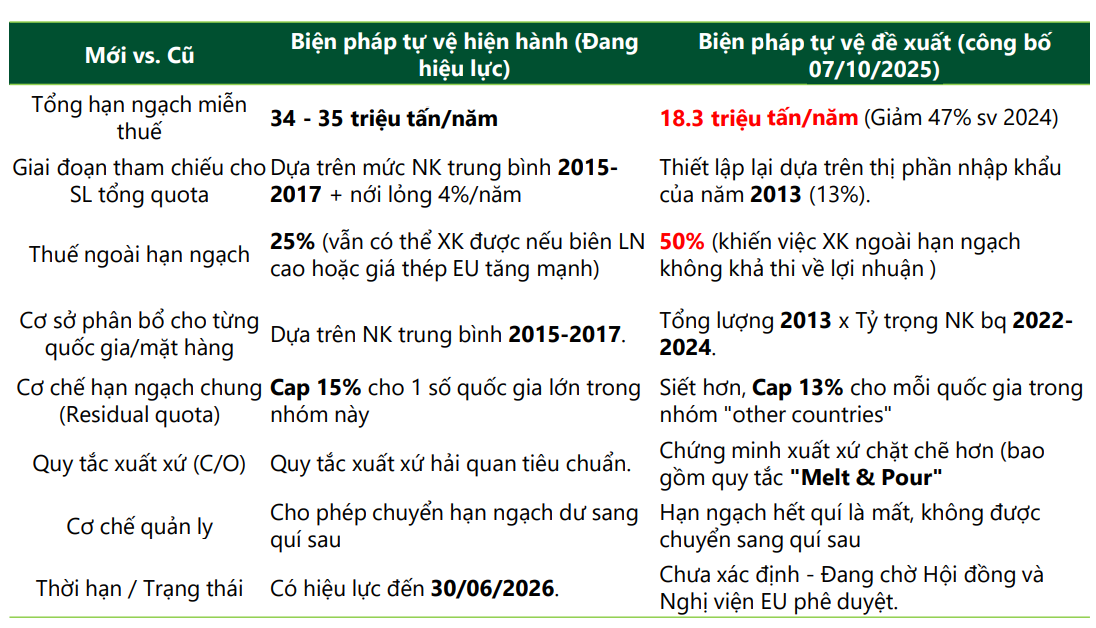

EU thu hẹp hạn ngạch và siết chặt quy tắc xuất xứ

Đối với thách thức thứ ba, EU hiện đang đề xuất tăng gấp đôi mức thuế ngoài hạn ngạch lên 50%, đồng thời giảm hạn ngạch nhập khẩu thép miễn thuế hàng năm xuống còn 18,3 triệu tấn, tương đương mức cắt giảm khoảng 47% so với hiện tại. Dự kiến hiệu lực 01/07/2026. Mục tiêu của EU là đưa thị phần thép nhập khẩu xuống còn 13%.

Theo quy định này, để được hưởng hạn ngạch, thép phải được nấu luyện và đúc tại chính quốc gia xuất khẩu. Trường hợp sử dụng thép cuộn cán nóng (HRC) nhập từ nước khác, sản lượng sẽ bị tính vào hạn ngạch của quốc gia sản xuất HRC. Ngoài ra, EU cũng xóa bỏ cơ chế “carry over”, theo đó hạn ngạch chưa sử dụng hết của quý trước sẽ không được chuyển sang quý sau.

VCBS cho biết, trong năm 2024, EU nhập khẩu khoảng 27 triệu tấn thép thành phẩm, trong đó 79% là các sản phẩm thép dẹt như HRC. Nếu hạn ngạch mới 18,3 triệu tấn được áp dụng sau ngày 30/6/2026, thị trường EU có thể xuất hiện khoảng trống nguồn cung lên tới 9 triệu tấn.

Việc cắt giảm mạnh hạn ngạch kết hợp với mức thuế ngoài hạn ngạch lên tới 50% có thể khiến lượng thép nhập khẩu vượt hạn ngạch mất hoàn toàn hiệu quả kinh tế.

Việt Nam hiện vẫn nằm trong nhóm "Hạn ngạch chung", khi tổng hạn ngạch bé lại, các nước lớn sẽ vét sạch quota nhanh chóng, đẩy hàng Việt Nam vào rủi ro chịu thuế 50%.

báo lãi quý II/2026 tăng vọt 36% nhờ nguồn thu cổ tức")