Cổ phiếu đáng chú ý ngày 10/6: MSN, VCG, ACB

Công ty chứng khoán phân tích và đưa ra nhận định mua, bán đối với các cổ phiếu MSN, VCG, ACB.

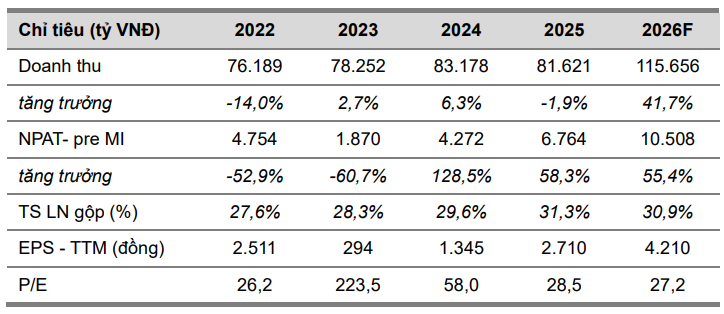

Masan (MSN): Khuyến nghị mua, giá mục tiêu 114.320 đồng/cp

Kết phiên 9/6, cổ phiếu MSN tăng 2,3% lên 72.400 đồng/cp. Thanh khoản đạt 3,4 triệu đơn vị, tương ứng giá trị giao dịch 245 tỷ đồng.

Trong báo cáo mới đây, Chứng khoán Vietcombank (VCBS) duy trì khuyến nghị mua đối với MSN, với giá mục tiêu 114.320 đồng/cp, tương ứng mức P/E mục tiêu 27 lần, dựa trên triển vọng tích cực của ngành tiêu dùng trong năm nay.

Về luận điểm đầu tư, MSN đang tái định hình động lực tăng trưởng và tạo lợi thế cạnh tranh cốt lõi thông qua khả năng kết nối dữ liệu người dùng với hạ tầng bán lẻ quy mô lớn. Việc tối ưu danh mục sản phẩm (gia tăng số lượng SKU trên mỗi đơn hàng) và ứng dụng công nghệ như AI Auto-Ordering, Logistics Supra đã nâng cấp hệ thống vận hành, giúp tiết giảm đáng kể chi phí. Qua đó, không chỉ gia tăng doanh thu trên mỗi điểm bán mà còn mở rộng dư địa cải thiện biên lợi nhuận một cách bền vững.

Masan Consumer (MCH) duy trì biên lợi nhuận gộp ở mức 46,7% trong quý I/2026 nhờ chiến lược chuyển dịch sang các sản phẩm cao cấp và siêu cao cấp có giá trị gia tăng cao. Động lực này được củng cố thông qua việc liên tục mở rộng danh mục sản phẩm trong các ngành hàng chủ lực, giúp doanh nghiệp vừa bù đắp áp lực chi phí nguyên liệu, vừa duy trì biên lợi nhuận ròng ổn định ở mức 21,2%.

Động lực tăng trưởng lợi nhuận của MSN được kỳ vọng tiếp tục duy trì trong giai đoạn 2026–2027 nhờ sự cải thiện đồng thời tại các mảng MSR, WCM, MML, MCH và PLH. Trong đó, MSR hưởng lợi từ mặt bằng giá APT duy trì ở mức cao; WCM tiếp tục mở rộng quy mô đi kèm cải thiện hiệu quả; trong khi MML, MCH và PLH được hỗ trợ bởi tăng trưởng tiêu dùng, chiến lược cao cấp hóa sản phẩm và hiệu quả vận hành ngày càng cải thiện.

Bên cạnh đó, dòng tiền tự do đạt 11.311 tỷ đồng (+20% so với cùng kỳ) giúp MSN giảm tỷ lệ Nợ ròng/EBITDA từ 2,84 lần xuống 1,7 lần vào cuối năm 2026, qua đó tạo dư địa tăng trưởng EPS trong các năm tới.

Ở diễn biến khác, Masan vừa công bố triển khai thành công khoản vay hợp vốn quốc tế tín chấp trị giá 750 triệu USD. Đây là khoản vay hợp vốn doanh nghiệp quốc tế có quy mô lớn và chi phí vốn cạnh tranh hàng đầu trong cùng kỳ hạn đối với một doanh nghiệp tư nhân Việt Nam, đồng thời là cột mốc quan trọng đối với sự phát triển của thị trường vốn trong nước.

Đây cũng là khoản vay hợp vốn đầu tiên của Masan có kỳ hạn lên tới 6 năm – một giao dịch hiếm có đối với doanh nghiệp tư nhân Việt Nam trên thị trường quốc tế. Sự quan tâm mạnh mẽ từ các định chế tài chính được thể hiện qua việc có tới 15 ngân hàng tham gia, với tổng nhu cầu đăng ký cao gấp 1,7 lần giá trị huy động.

Trong tổng số vốn, khoảng 490 triệu USD sẽ được sử dụng để tái cấp vốn cho các nghĩa vụ tài chính hiện hữu, trong khi 260 triệu USD còn lại được dành làm nguồn lực dự phòng nhằm tăng cường tính linh hoạt cho các kế hoạch chiến lược trong tương lai.

Giao dịch này giúp giảm áp lực tái cấp vốn trong ngắn hạn, đồng thời củng cố khả năng tiếp cận các nguồn vốn quốc tế dài hạn của Masan. Việc tái cấp vốn cũng dự kiến giúp Tập đoàn tiết kiệm khoảng 4,4 triệu USD chi phí lãi vay mỗi năm so với các khoản vay hiện hữu.

Vinaconex (VCG): Khuyến nghị mua, giá mục tiêu 28.000 đồng/cp

Kết phiên 9/6, cổ phiếu VCG tăng 0,8% lên 19.350 đồng/cp. Thanh khoản đạt 1,9 triệu đơn vị (36,5 tỷ đồng), giảm 42% so với bình quân 10 phiên gần nhất.

Trong báo cáo mới đây, Chứng khoán ACB (ACBS) tiếp tục duy trì khuyến nghị mua đối với VCG, với giá mục tiêu cuối năm 2026 là 28.000 đồng/cp, tương ứng tiềm năng tăng giá 44,7%.

Về triển vọng, động lực tăng trưởng của VCG tiếp tục đến từ mảng xây lắp và đầu tư công, với backlog khoảng 16.753 tỷ đồng, trong đó hơn 10.900 tỷ đồng đến từ các dự án đầu tư công. Doanh nghiệp cũng đang chuẩn bị nguồn lực để tham gia các dự án quy mô lớn như đường sắt cao tốc Bắc – Nam và điện hạt nhân Ninh Thuận.

Đối với dự án sân bay Long Thành, đầu tháng 6/2026, Chủ tịch Vinaconex đã trực tiếp kiểm tra và đôn đốc tiến độ thi công. Tính đến ngày 3/6, nhiều hạng mục quan trọng đã cơ bản hoàn thành, trong đó kết cấu bê tông cốt thép, kết cấu thép, mái và mặt dựng đạt 100%; kết cấu, mái và bao che của 11 cầu ống lồng đạt 95%; hạng mục trần kim loại đạt 75%; công tác ốp lát và hoàn thiện nội thất đạt khoảng 65%. Tại các gói thầu trọng điểm khác, Vinaconex cũng đang đảm bảo tiến độ theo kế hoạch.

Ở mảng bất động sản, tiến độ các dự án ghi nhận tích cực. Dự án Chợ Mơ đã mang về 1.100 tỷ đồng từ 123 lô trong năm 2025; phần còn lại khoảng 540 tỷ đồng dự kiến sẽ được hạch toán trong năm 2026. Ngoài ra, các dự án như KCN Đông Anh, CCN Sơn Đông và Đại lộ Hòa Bình (Móng Cái) đang được triển khai đúng tiến độ.

Bên cạnh đó, việc sở hữu 48,5% cổ phần tại Giày Thượng Đình được kỳ vọng mở ra dư địa phát triển dự án tại khu vực trung tâm Hà Nội.

Ngân hàng Á Châu (ACB): Khuyến nghị trung lập, giá mục tiêu 29.500 đồng/cp

Kết phiên 9/6, cổ phiếu ACB tăng gần 5% lên 26.500 đồng/cp. Thanh khoản đạt 48,8 triệu đơn vị, tương ứng giá trị 1.272 tỷ đồng, cao hơn gần 40% so với bình quân 10 phiên gần nhất.

Trong báo cáo mới đây, Chứng khoán Kafi duy trì khuyến nghị trung lập đối với ACB, với giá mục tiêu 29.500 đồng/cp, tương ứng mức tăng kỳ vọng khoảng 10,2% trong 12 tháng.

Theo Kafi, áp lực trích lập dự phòng nhiều khả năng đã qua giai đoạn cao điểm, qua đó tạo dư địa phục hồi lợi nhuận trong năm 2026. Đồng thời, chiến lược dịch chuyển sang khách hàng doanh nghiệp lớn và FDI được kỳ vọng hỗ trợ cải thiện biên lãi thuần (NIM) trong dài hạn, trong khi định giá hiện tại vẫn ở mức hấp dẫn so với chất lượng tài sản.

Dưới góc độ kỹ thuật, ACB đang phát đi tín hiệu tích cực sau giai đoạn tích lũy kéo dài. Cổ phiếu đã trải qua gần 8 tháng điều chỉnh và đi ngang kể từ vùng đỉnh 29.x thiết lập vào tháng 8/2025, trước khi tạo đáy quanh vùng 21,5x đồng/cp vào tháng 3/2026. Diễn biến gần đây cho thấy xu hướng tăng đang dần được tái lập khi dòng tiền quay trở lại mạnh mẽ.

Đáng chú ý, phiên giao dịch gần nhất ghi nhận hơn 47 triệu cổ phiếu được sang tay – mức cao vượt trội so với bình quân nhiều tháng. Thanh khoản bùng nổ trong bối cảnh giá tăng mạnh thường được xem là tín hiệu xác nhận cho một nhịp tăng mới.

Vùng 25,5–26.x đồng/cp là khu vực quan trọng khi liên tục đóng vai trò hỗ trợ và kháng cự trong gần một năm qua. Việc ACB vượt qua vùng giá này với thanh khoản đột biến và đóng cửa tại 26.450 đồng/cp được xem là tín hiệu “breakout” tương đối thuyết phục. Nếu duy trì được động lực, cổ phiếu có thể hướng tới vùng 27.x–27,5x đồng/cp trong ngắn hạn.

Về cơ bản, kết quả kinh doanh quý I/2026 phù hợp kỳ vọng của Kafi với lợi nhuận trước thuế đạt 5.368 tỷ đồng (+16,8% YoY). Tín dụng tăng 3,2% từ đầu năm, với cơ cấu dịch chuyển rõ sang khách hàng doanh nghiệp lớn và FDI; trong khi thu nhập ngoài lãi đạt 1.916 tỷ đồng (+23,1%) nhờ đóng góp tích cực từ ACBS.

Biên lãi thuần duy trì ở mức 2,92%, với tốc độ thu hẹp đã chậm lại đáng kể. Chất lượng tài sản ổn định với tỷ lệ nợ xấu 0,97% và tỷ lệ bao phủ nợ xấu đạt 114%.

Áp lực lợi nhuận năm 2025 được đánh giá là mang tính tạm thời, khi ACB chủ động tăng mạnh chi phí dự phòng (+108% lên 3.335 tỷ đồng) nhằm củng cố bộ đệm rủi ro. Bước sang năm 2026, áp lực này đã giảm đáng kể khi chi phí dự phòng quý I chỉ còn 686 tỷ đồng, tương ứng chi phí tín dụng 0,52% – thấp hơn mức trung bình ngành.

Trong dài hạn, chiến lược chuyển dịch sang khách hàng doanh nghiệp lớn và FDI được kỳ vọng giúp cải thiện cấu trúc NIM. Khi tỷ trọng nhóm khách hàng này tăng từ mức 5–7% lên mục tiêu 15%, lợi suất tài sản bình quân sẽ được cải thiện, qua đó hỗ trợ NIM phục hồi về mức 3,1–3,2% trong giai đoạn 2027–2028.

Hiện ACB đang giao dịch ở mức P/B khoảng 1,28 lần, thấp hơn khoảng 11% so với trung vị lịch sử 1,44 lần, trong khi các chỉ tiêu chất lượng tài sản vẫn thuộc nhóm tốt nhất hệ thống. Kafi cho rằng khi tăng trưởng lợi nhuận năm 2026 dần được xác nhận, định giá của ACB có thể quay về vùng trung bình lịch sử, hỗ trợ giá mục tiêu 29.500 đồng/cp.

báo lãi 'hai chữ số', cổ phiếu tiếp tục bị công ty chứng khoán bán giải chấp")

.jpg "Việt Nam vừa khởi động khu thương mại tự do 6.200ha, 'đại bàng' Hàn Quốc xuống tiền ngay 1 tỷ USD cho dự án chip bán dẫn")