Cổ phiếu đáng chú ý ngày 14/10: IJC, MSN, HDG

Công ty chứng khoán phân tích và đưa ra nhận định mua, bán đối với các cổ phiếu IJC, MSN, HDG.

Becamex IJC (IJC): Không đánh giá

Kết phiên 13/10, cổ phiếu IJC tăng 4,56%, lên 13.750 đồng/cp. Thanh khoản đạt hơn 9,8 triệu đơn vị, tương ứng 136 tỷ đồng, cao gấp đôi so với trung bình 10 ngày gần nhất.

Mã bất động sản này ghi nhận diễn biến tích cực trong bối cảnh Becamex IJC vừa công bố báo cáo tài chính quý III/2025 với kết quả khả quan. Cụ thể, doanh thu hợp nhất đạt 708,6 tỷ đồng, tăng 275% so với cùng kỳ năm trước; lợi nhuận sau thuế đạt 254,4 tỷ đồng, tăng 193%. Đây cũng là mức lợi nhuận quý cao thứ hai kể từ khi niêm yết, chỉ xếp sau kỷ lục 292 tỷ đồng trong quý I/2021.

Lũy kế 9 tháng đầu năm, doanh thu và lợi nhuận sau thuế lần lượt đạt 1.060,3 tỷ đồng và 397,3 tỷ đồng, tương ứng tăng 47% và 99,4% so với cùng kỳ năm trước. Với kết quả này, Becamex IJC đã hoàn thành 50,8% kế hoạch doanh thu (2.086 tỷ đồng) và 92,6% mục tiêu lợi nhuận (429 tỷ đồng) của cả năm.

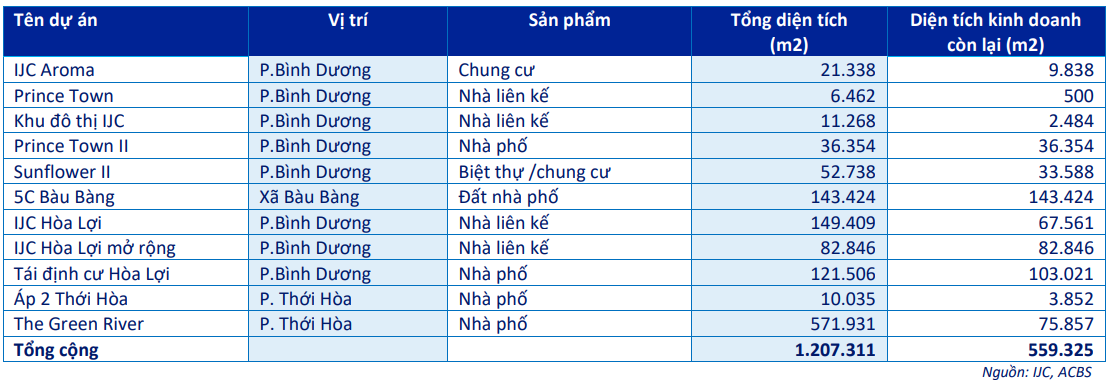

Trong báo cáo cập nhật cuối tuần trước, Chứng khoán ACB (ACBS) cho biết, tính đến ngày 30/9, IJC hiện sở hữu quỹ đất sạch gần 56ha tại phường Bình Hòa, phường Thới Hòa và xã Bàu Bàng. Theo ACBS, doanh nghiệp còn nhiều dư địa tăng trưởng trong giai đoạn tới.

Thị trường bất động sản Thành phố Bình Dương (cũ) sau khi được sáp nhập vào TP. HCM được kỳ vọng sôi động hơn, cùng với hệ thống hạ tầng kết nối ngày càng hoàn thiện giữa TP. HCM và các tỉnh lân cận.

Bên cạnh đó, IJC đang góp vốn đầu tư và thi công một số dự án hạ tầng trọng điểm, gồm nâng cấp Quốc lộ 13, Vành đai 4 TP. HCM (đoạn cầu Thủ Biên - sông Sài Gòn) và cao tốc TP. HCM - Thủ Dầu Một - Chơn Thành. Ngoài ra, khoản đầu tư vào Becamex Bình Phước cùng các dự án BOT mới được kỳ vọng sẽ giúp doanh nghiệp duy trì dòng tiền ổn định, củng cố nền tảng tăng trưởng bền vững trong các năm tới.

Đáng chú ý, IJC đang thực hiện chào bán 251,8 triệu cổ phiếu, tương đương 66,7% số lượng cổ phiếu đang lưu hành, cho cổ đông hiện hữu theo tỷ lệ 3:2, với giá 10.000 đồng/cp, nhằm huy động khoảng 2.518 tỷ đồng trong giai đoạn 2025-2026. Nếu kế hoạch phát hành thành công, IJC sẽ tăng vốn điều lệ từ 3.777 tỷ đồng lên 6.295 tỷ đồng.

Nguồn vốn huy động được sẽ được phân bổ cho các dự án BOT Quốc lộ 13 (mở rộng), cao tốc TP. HCM - Thủ Dầu Một - Chơn Thành, góp vốn vào CTCP Phát triển Hạ tầng Kỹ thuật Becamex - Bình Phước, đồng thời trả nợ vay để cải thiện cơ cấu tài chính.

Masan (MSN): Khuyến nghị khả quan, giá mục tiêu 98.300 đồng/cp

Kết phiên 13/10, cổ phiếu MSN tăng hơn 1%, lên 85.000 đồng/cp. Thanh khoản là điểm sáng khi đạt hơn 12,6 triệu đơn vị giao dịch (1.074 tỷ đồng), cao gấp đôi so với trung bình 10 ngày gần nhất.

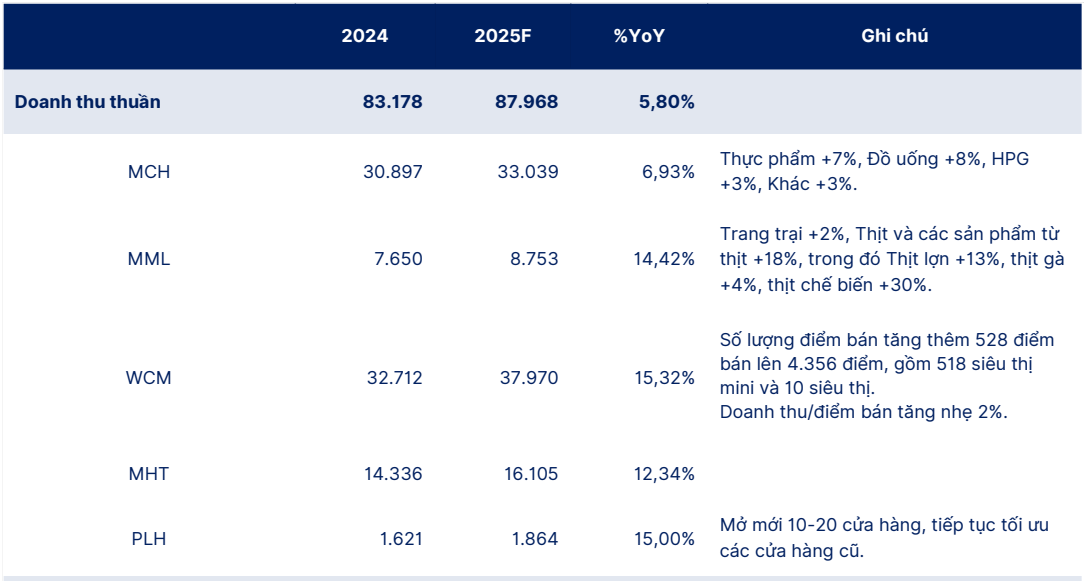

Diễn biến tích cực cũng lan tỏa đến loạt công ty trong hệ sinh thái Masan, gồm MCH tăng 8% và MSR tăng 14,67%. Trong đó, MSR bứt phá mạnh sau khi Tổng thống Mỹ Donald Trump ngày 10/10 tuyên bố áp thuế bổ sung 100% đối với hàng nhập khẩu từ Trung Quốc, dự kiến có hiệu lực từ ngày 1/11 hoặc sớm hơn. Quyết định này được đưa ra nhằm đáp trả việc Trung Quốc áp đặt các biện pháp kiểm soát xuất khẩu đất hiếm, yếu tố có thể tác động tích cực tới các doanh nghiệp khai khoáng như MSR.

Đối với MCH, cổ phiếu đã bắt đầu bứt tốc từ đầu tháng 10, với mức tăng hơn 18%. Động lực tăng giá đến từ triển vọng tích cực trong quý IV/2025, khi doanh nghiệp bước vào giai đoạn cao điểm tiêu thụ thực phẩm và hàng tiêu dùng, cùng với kỳ vọng về kế hoạch chuyển sàn trong thời gian tới.

Đáng chú ý, theo J.P. Morgan, Việt Nam có thể thu hút khoảng 1,3 tỷ USD dòng vốn thụ động trong giai đoạn đầu của đợt nâng hạng thị trường, với khoảng 22 cổ phiếu vốn hóa lớn tiềm năng được thêm vào rổ FTSE Emerging Index. Trong đó, MSN được xem là ứng viên sáng giá nhờ quy mô vốn hóa, thanh khoản tốt và vị thế dẫn đầu trong lĩnh vực tiêu dùng - bán lẻ.

Đồng quan điểm, Chứng khoán Sài Gòn - Hà Nội (SHS) cho rằng MSN là một trong số doanh nghiệp hưởng lợi lớn từ việc thị trường chứng khoán Việt Nam được nâng hạng. Theo SHS, nhà đầu tư nước ngoài có thể mua vào khối lượng lớn cổ phiếu MSN trong thời gian tới, trong khi câu chuyện chuyển sàn của MCH cũng sẽ tạo cơ hội tái định giá doanh nghiệp.

Đối với WinCommerce (WCM), SHS đánh giá đây là hệ thống bán lẻ có quy mô vượt trội, sở hữu số lượng điểm bán lớn nhất Việt Nam, chiếm khoảng 20% thị phần doanh thu kênh bán lẻ hiện đại. Thị trường bán lẻ Việt Nam vẫn còn nhiều dư địa tăng trưởng nhờ thu nhập khả dụng ngày càng cao và tốc độ đô thị hóa nhanh, được xem là động lực phát triển chính cho các mô hình bán lẻ hiện đại như WCM.

Bên cạnh đó, các hoạt động kinh doanh khác trong hệ sinh thái Masan như Masan MeatLife (MML) và Masan High-Tech Materials (MSR) cũng ghi nhận sự cải thiện tích cực, nhờ giá thịt lợn và giá vonfram tăng đáng kể so với năm 2024.

SHS cũng nhận định tình hình tài chính của Masan cải thiện đáng kể, với quy mô nợ vay giảm xuống dưới mức mục tiêu, song song với việc gia hạn và đàm phán giảm lãi suất vay, qua đó giảm áp lực chi phí và nâng cao hiệu quả hoạt động của doanh nghiệp.

Hà Đô (HDG): Khuyến nghị khả quan, giá mục tiêu 40.200 đồng/cp

Kết phiên 13/10, cổ phiếu HDG tăng 5,37% lên 34.350 đồng/cp. Thanh khoản đạt 8,7 triệu đơn vị giao dịch, tương ứng 291 tỷ đồng, cao gấp đôi so với trung bình 10 ngày gần nhất. Đà tăng được củng cố bởi dòng tiền ngoại khi khối ngoại mua ròng đột biến 64 tỷ đồng, tương đương 1,9 triệu cổ phiếu.

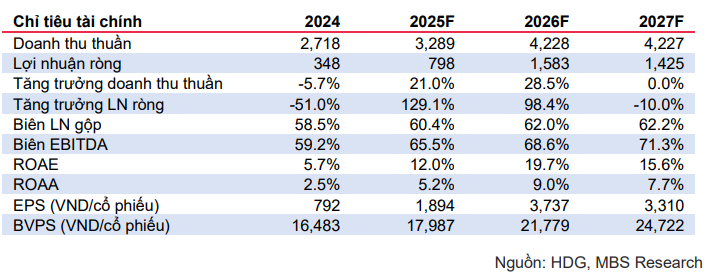

Theo báo cáo công bố cùng ngày của Chứng khoán MB (MBS), lợi nhuận ròng quý III/2025 của HDG được dự báo tăng 7% so với cùng kỳ năm trước, nhờ hoạt động huy động thủy điện tích cực. Mặt khác, áp lực trích lập dự phòng và lỗ tỷ giá vẫn còn, nhưng đã giảm so với quý trước.

MBS cho biết, trong quý III, nhiều khả năng HDG chưa ghi nhận doanh thu từ bàn giao dự án Charm Villa. Do đó, tăng trưởng quý IV được kỳ vọng sẽ bứt phá mạnh hơn, nhờ doanh thu bàn giao bất động sản từ mức nền rất thấp của quý IV/2024, khi doanh nghiệp từng phải trích lập dự phòng lớn.

Cả năm 2025, lợi nhuận ròng của HDG được kỳ vọng tăng 129% so với năm trước, với động lực chính đến từ thủy điện và bàn giao Charm Villa. Ngoài ra, vấn đề xử lý dự án Hồng Phong 4 được đánh giá có tiến triển tích cực, khi Chính phủ thể hiện quan điểm tháo gỡ triệt để, dù dự án sẽ không được hồi tố giá FIT. HDG kỳ vọng hoàn tất thỏa thuận đấu nối (CCA) trong quý I/2026 và sau đó xem xét khả năng hoàn nhập dự phòng.

Giai đoạn 2026-2027, tăng trưởng của HDG được dự báo chủ yếu đến từ việc bàn giao phần còn lại của Charm Villa. Trong trung hạn, doanh nghiệp đẩy mạnh đầu tư năng lượng tái tạo với ba dự án thủy điện nhỏ gồm La Trọng (22MW), Sơn Linh - Sơn Nham (24MW), và điện gió Phước Hữu (50MW).

Ở mảng bất động sản, HDG cũng ghi nhận tín hiệu tích cực, khi ba dự án đã được đưa vào danh sách thí điểm tháo gỡ pháp lý theo Nghị quyết 171. Trong đó, 62 Phan Đình Giót chính thức được phê duyệt trong tháng 4/2025, còn Minh Long và Green Lane được kỳ vọng sẽ hoàn tất phê duyệt trước cuối năm nay.