Một doanh nghiệp BĐS có lợi nhuận gấp 22 lần cùng kỳ, cổ phiếu được khuyến nghị MUA, tiềm năng sinh lãi vượt 32%

Cổ phiếu này được nâng khuyến nghị từ KHẢ QUAN lên MUA nhờ dự phóng kết quả kinh doanh tích cực cùng P/B hấp dẫn.

Thị trường bất động sản phía Nam đang định hình lại chu kỳ tăng trưởng mới khi lượng cầu ở phân khúc đô thị và nhà ở thực tăng mạnh, đi cùng với tiến độ pháp lý và hạ tầng liên vùng được đẩy mạnh.

Trong bức tranh ấy, CTCP Đầu tư Nam Long (mã chứng khoán NLG) là một trong số ít doanh nghiệp thể hiện được sự tăng tốc nhất quán trong hoạt động kinh doanh, ghi nhận mức bứt phá mạnh về bàn giao, doanh thu và biên lợi nhuận suốt 9 tháng đầu năm 2025. Kết quả này khiến ACBS nâng mức đánh giá, đồng thời chuyển khuyến nghị từ KHẢ QUAN lên MUA cho cổ phiếu NLG.

Nam Long bùng nổ lợi nhuận 9 tháng đầu năm 2025, gấp 22 lần so với cùng kỳ

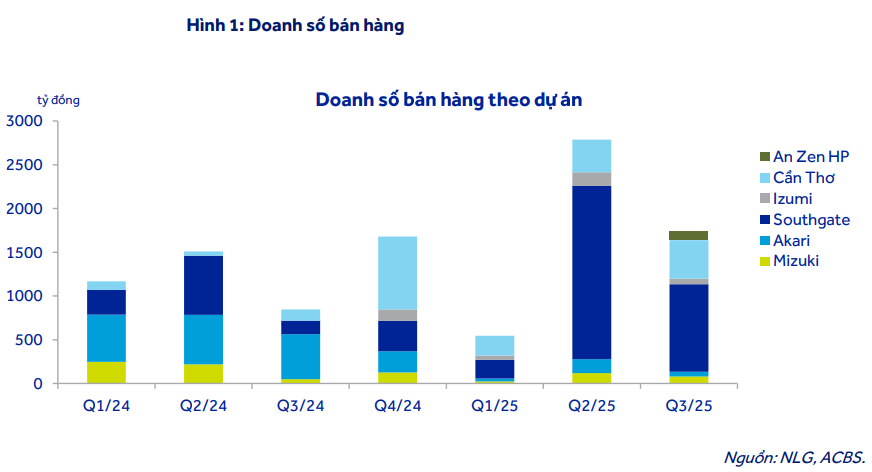

Quý III/2025, Nam Long cho thấy sức tăng trưởng mạnh mẽ với doanh thu đạt 1.877 tỷ đồng, và lợi nhuận sau thuế của cổ đông công ty mẹ đạt 146 tỷ đồng (gấp 22 lần so với cùng kỳ). Sự bứt phá này đến từ tốc độ bàn giao tăng mạnh tại Southgate và Cần Thơ, với tổng cộng 626 căn được bàn giao so với 278 căn trong cùng kỳ năm trước. Biên lợi nhuận gộp cũng tăng đáng kể lên 44,1%, với động lực từ lượng bàn giao nhà thấp tầng Valora có biên cao hơn so với các dòng sản phẩm khác.

Nhờ nền tảng tích cực này, ACBS giữ nguyên dự phóng cho năm 2025 và kỳ vọng quý IV sẽ là quý đóng góp lợi nhuận đáng kể nhất nhờ doanh nghiệp ghi nhận khoảng 350 tỷ đồng lợi nhuận từ giao dịch chuyển nhượng 15,1% cổ phần tại Izumi City cho Tokyu Corporation. Doanh thu quý IV dự kiến đạt 2.323 tỷ đồng, đưa Nam Long tiệm cận mục tiêu lợi nhuận cả năm. Đồng thời, hoạt động bán hàng được dự đoán tăng tốc đáng kể trong quý cuối năm khi phân khu Izumi Canaria (461 căn thấp tầng) và phân khu Solaria Rise tại Southgate (698 căn hộ) được cấp phép bán hàng trong tháng 10 và 11/2025. Với các động lực này, giá trị bán hàng cả năm được giữ nguyên ở mức 11.200 tỷ đồng, đặt nền móng cho nguồn doanh thu ổn định chuyển sang giai đoạn 2026.

Nhóm chuyên gia cũng dự báo kết quả kinh doanh năm 2026 sẽ đi ngang so với năm 2025, với lợi nhuận sau thuế đạt 690 tỷ đồng trong kịch bản Nam Long không có đóng góp từ các giao dịch chuyển nhượng vốn mang tính đột biến như Izumi City.

Tuy nhiên, điểm quan trọng nằm ở chất lượng tăng trưởng: Nam Long sẽ bước vào giai đoạn thuần túy dựa trên hoạt động cốt lõi, với biên lợi nhuận gộp dự kiến cải thiện lên 47,1% và biên lợi nhuận từ hoạt động kinh doanh tăng lên 29,4%.

Cổ phiếu NLG được khuyến nghị MUA, tiềm năng sinh lãi vượt 32%

ACBS đánh giá, năng lực tài chính của doanh nghiệp đang được được cải thiện đáng kể. Tính đến quý III/2025, nợ ròng giảm 894 tỷ đồng xuống còn 1.843 tỷ đồng, kéo tỷ lệ nợ ròng trên vốn chủ sở hữu về 12,8%, thấp hơn rất nhiều so với trung vị ngành là hơn 34%.

Việc phát hành quyền mua cổ phiếu với quy mô hơn 100 triệu cổ phần trong quý IV/2025 kỳ vọng sẽ tiếp tục củng cố bảng cân đối kế toán, tạo dư địa cho doanh nghiệp tăng tốc triển khai giai đoạn mới của các dự án lớn. Với những yếu tố này, sự “đi ngang” của lợi nhuận năm 2026 được nhìn nhận là tích cực, phản ánh nền tảng bền vững hơn cho chu kỳ tăng trưởng dài hạn.

Tựu chung các yếu tố trên, ACBS nâng khuyến nghị MUA cho cổ phiếu NLG với giá mục tiêu 47.000 đồng/cp, tương ứng tiềm năng sinh lãi 32,1%. Tại vùng giá này, cổ phiếu NLG có với P/B dự phóng 2026 ở mức 1,3 lần, thấp hơn mức trung bình 5 năm và củng cố sức hấp dẫn của cổ phiếu trong bối cảnh doanh nghiệp sở hữu quỹ đất sạch lớn, pháp lý rõ ràng và vị thế dẫn đầu trong phân khúc đô thị tích hợp.

")