Cổ phiếu đáng chú ý ngày 26/11: HAG, KBC, PVT

Công ty chứng khoán phân tích và đưa ra nhận định mua, bán đối với các cổ phiếu HAG, KBC, PVT.

Hoàng Anh Gia Lai (HAG)

Trong ngày giao dịch 25/11, cổ phiếu HAG có thời điểm tăng kịch trần lên 19.200 đồng/cp, thiết lập đỉnh lịch sử. Tuy nhiên, áp lực chốt lời trong phiên chiều khiến thị giá bị kéo về tham chiếu. Đến cuối phiên, lực cầu dần cải thiện giúp HAG hồi phục và đóng cửa tại 18.600 đồng/cp, tương ứng tăng hơn 3,3%. Thanh khoản đạt hơn 50,5 triệu đơn vị (945,6 tỷ đồng), gấp gần ba lần so với mức trung bình 10 phiên gần nhất.

Theo đánh giá của Chứng khoán BIDV (BSC), cổ phiếu HAG hiện giao dịch ở mức P/B 1,78 lần và P/E dự phóng 2025 khoảng 11,4 lần, thấp hơn đáng kể so với mức P/E trung bình ngành là 15,1 lần.

Dù vậy, BSC cho rằng cần thêm thời gian để đánh giá hiệu quả thực tế của các sản phẩm mới đang bước vào giai đoạn thu hoạch như tơ tằm, sầu riêng, cũng như nhóm cây trồng—chăn nuôi đang trong giai đoạn đầu tư như cà phê và heo. Dựa trên quan điểm thận trọng, đơn vị phân tích không đưa ra khuyến nghị đối với HAG và sẽ cập nhật khi nhận thấy cơ hội đầu tư rõ rằng hơn trong các báo cáo tiếp theo.

Diễn biến tích cực của cổ phiếu HAG ngày 25/11 trùng với thời điểm tổ chức sự kiện “HAGL Investment Roadshow”, cập nhật tổng thể hoạt động của tập đoàn sau một thập kỷ tái cấu trúc, đồng thời giới thiệu chi tiết kế hoạch IPO và niêm yết các công ty con.

Tại sự kiện, HAGL cùng Ngân hàng Phương Đông (OCB) và CTCP Chứng khoán OCBS (OCBS) ký kết thỏa thuận hợp tác chiến lược, hướng tới mục tiêu thúc đẩy tài chính xanh và phát triển bền vững. Chủ tịch HĐQT HAGL Đoàn Nguyên Đức (Bầu Đức) cho biết doanh nghiệp đang từng bước quay lại quỹ đạo tăng trưởng và hướng đến mô hình nông nghiệp xanh quy mô lớn.

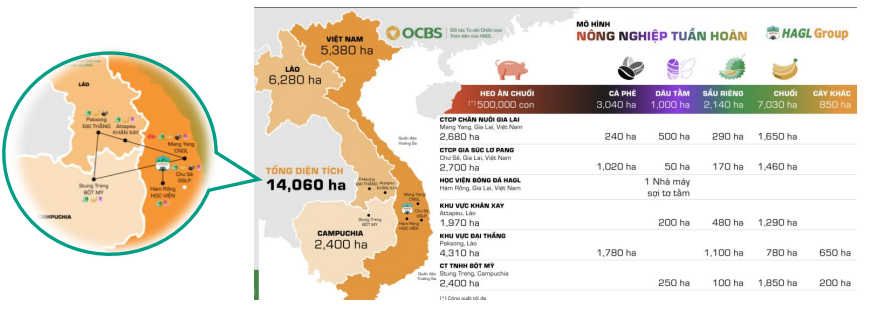

Theo BSC, tính đến cuối quý III/2025, HAG sở hữu 14.060ha đất nông nghiệp, phân bố tại khu vực biên giới ba nước Việt Nam (5.380ha), Lào (6.280ha) và Campuchia (2.400ha). Về cơ cấu cây trồng, doanh nghiệp có 7.030ha chuối, 3.040ha cà phê, 2.140ha sầu riêng và 850ha mắc ca.

Trong giai đoạn 2026–2027, HAG dự kiến nâng diện tích đất nông nghiệp lên 30.000ha, chủ yếu tại Lào và Campuchia thông qua xin chủ trương đầu tư và mua lại đất của các hộ kinh doanh khi cần thiết.

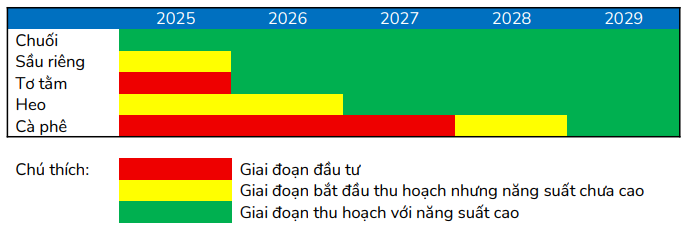

Theo chiến lược “lấy ngắn nuôi dài”, Bầu Đức tiếp tục đa dạng hóa danh mục sản phẩm: Nhóm cây lâu năm gồm sầu riêng (bắt đầu thu hoạch sau 5 năm) và cà phê (3 năm); nhóm sản phẩm ngắn ngày gồm chuối (9 tháng), tơ tằm (8 tháng) và heo (4–6 tháng).

Về thị trường tiêu thụ, chuối được xuất khẩu sang Nhật Bản và Trung Quốc. Sầu riêng có thể bảo quản dài ngày nhằm bán trái vụ, với các thị trường chính gồm Trung Quốc, Nhật Bản và Hàn Quốc. Đối với tơ tằm, thay vì xuất khẩu kén như trước, HAG đầu tư dây chuyền dệt để xuất khẩu sợi thành phẩm sang Ấn Độ và Bangladesh. Cà phê đang trong giai đoạn đầu tư ban đầu, chủ yếu trồng xen với sầu riêng do đặc tính ưa bóng.

Hiện mảng chuối đã ổn định; giai đoạn 2026–2027 được kỳ vọng là thời điểm sầu riêng, tơ tằm và heo bước vào khai thác đồng loạt. HAG cũng sẽ tái đàn heo từ cuối năm nay trong bối cảnh dịch bệnh hạ nhiệt, giá heo ở vùng thấp. Giai đoạn 2028–2029, cây cà phê sẽ bắt đầu cho thu hoạch.

Về tài chính, khả năng tiếp cận vốn của HAG đã cải thiện đáng kể. Tính đến ngày 15/11, tổng nợ vay ở mức 6.441 tỷ đồng, giảm 7,5% so với đầu năm; lãi suất 7,95–9,2%. Tỷ lệ nợ vay/tổng tài sản chỉ 0,23 lần. BSC đánh giá chi phí lãi vay không còn là áp lực lớn nhờ: (1) dòng tiền tự do từ riêng mảng chuối đạt 800–1.000 tỷ đồng/năm; (2) HAG đã hoàn tất giai đoạn CAPEX lớn; (3) từ năm 2026, sầu riêng và tơ tằm bước vào thu hoạch năng suất cao.

HAG cũng đang chuẩn bị IPO hai công ty con là Công ty TNHH Hưng Thắng Lợi Gia Lai (Lào) và CTCP Gia Súc Lơ Pang (Campuchia), qua đó mở thêm kênh huy động vốn mới.

BSC dự báo lợi nhuận sau thuế năm 2025 đạt 2.800 tỷ đồng (+164% YoY), trong khi lũy kế 9 tháng đạt 1.311 tỷ đồng. Dù doanh nghiệp không nêu rõ động lực tăng mạnh, BSC cho rằng có thể xuất hiện khoản thu nhập tài chính bất thường liên quan đến chi phí lãi vay được miễn giảm.

Ngoài ra, việc áp dụng Thông tư 99/2025/TT-BTC và chuẩn mực IAS trong giai đoạn 2026–2027 có thể giúp HAG ghi nhận lợi nhuận từ định giá lại tài sản, do giá trị quỹ đất hiện chưa phản ánh đầy đủ trên báo cáo tài chính.

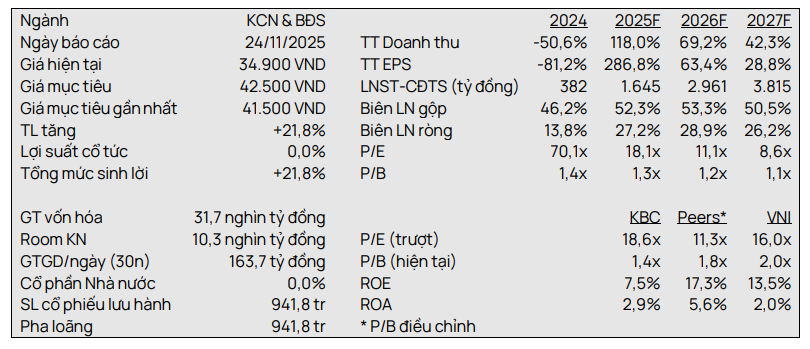

Kinh Bắc (KBC): Khuyến nghị mua, giá mục tiêu 42.500 đồng/cp

Kết phiên 25/11, cổ phiếu KBC tăng gần 1,9% lên 35.600 đồng/cp. Thanh khoản đạt hơn 10,3 triệu đơn vị (374 tỷ đồng), gấp ba lần mức trung bình 10 ngày gần đây.

Trong báo cáo công bố cùng ngày, Chứng khoán Vietcap vừa điều chỉnh tăng 2% giá mục tiêu lên 42.500 đồng/cp và duy trì khuyến nghị mua. Mức tăng được thúc đẩy bởi: (1) Cập nhật thời điểm định giá mục tiêu từ giữa năm 2026 sang cuối 2026; (2) ghi nhận giá trị sổ sách quý III/2025 của dự án Trump International Hưng Yên; (3) định giá cao hơn cho dự án KĐT Tràng Cát; dù một phần bị bù trừ bởi (4) dự phóng nợ ròng cuối năm 2025 tăng.

Mới đây, Chủ tịch UBND tỉnh Hưng Yên Phạm Quang Ngọc đã kiểm tra tiến độ một số dự án trọng điểm, trong đó có khu phức hợp đô thị – du lịch sinh thái – sân golf Khoái Châu (Trump International Hưng Yên). Dự án hiện đang triển khai giải phóng mặt bằng (GPMB) giai đoạn 1, với diện tích hơn 510ha tại hai xã Khoái Châu và Châu Ninh. Tuy nhiên, tiến độ GPMB phần đất nông nghiệp và đất công ích vẫn chưa hoàn thành theo kế hoạch tháng 11.

Ông Ngọc nhấn mạnh tầm quan trọng của dự án với phát triển kinh tế – xã hội địa phương và yêu cầu các đơn vị tập trung tháo gỡ vướng mắc, coi GPMB là nhiệm vụ trọng tâm. Chính quyền cơ sở được đề nghị tăng cường tuyên truyền, bảo đảm an sinh, tái định cư và hỗ trợ xây dựng phương án bồi thường, di dời mồ mả đúng quy định.

Trong năm 2025, Vietcap dự báo lãi ròng của KBC tăng mạnh 331% YoY, đạt 1.600 tỷ đồng (62 triệu USD). Riêng quý IV/2025, công ty kỳ vọng bàn giao khoảng 17ha đất KCN từ Nam Sơn Hạp Lĩnh.

Năm 2026, lãi ròng của KBC được dự báo tăng thêm 80% so với năm 2025, nhờ: (1) Dự án KĐT Tràng Cát có thể được mở bán (toàn bộ tiền sử dụng đất đã thanh toán); (2) Diện tích bàn giao đất KCN tăng nhờ lượng backlog chưa ghi nhận cuối quý III/2025, ước khoảng 115ha.

Vietcap đánh giá KBC là một trong những doanh nghiệp hưởng lợi lớn nhất từ xu hướng dịch chuyển chuỗi cung ứng toàn cầu sang Việt Nam, được củng cố bởi tệp khách hàng chất lượng như LG, Foxconn, Goertek. Quỹ đất thương phẩm của KBC tại các KCN và KĐT trọng điểm khu vực phía Bắc được dự báo tạo dư địa tăng trưởng dài hạn. Vietcap ước tính, đến cuối quý III/2025, KBC còn khoảng 2.600ha đất KCN có thể cho thuê, trong đó 450ha đã hoàn tất GPMB và sẵn sàng khai thác.

Đáng lưu ý, ngày 19/11/2025, Kinh Bắc (KBC) và CTP Invest Ltd đã đề xuất với lãnh đạo TP. Hải Phòng hợp tác phát triển “Tổ hợp cảng biển – sân bay – hậu cần – công nghiệp tích hợp”. CEO CTP Invest Remon Vos và Chủ tịch KBC Đặng Thành Tâm đều đánh giá cao lợi thế hạ tầng và tốc độ thu hút đầu tư của Hải Phòng, đồng thời bày tỏ mong muốn đẩy mạnh hợp tác phù hợp với định hướng phát triển của thành phố trong giai đoạn tới.

PV Trans (PVT): Khuyến nghị khả quan, giá mục tiêu 22.000 đồng/cp

Kết phiên 25/11, cổ phiếu PVT tăng hơn 3,6% lên 18.500 đồng/cp. Thanh khoản đạt 8,7 triệu đơn vị (162 tỷ đồng), gấp 2,6 lần mức trung bình 10 ngày gần nhất.

Diễn biến tích cực của cổ phiếu diễn ra trong bối cảnh PVTrans vừa thông báo tiếp nhận thành công tàu chở dầu PVT Nova từ chủ tàu Hoa Kỳ. Ngay sau khi bàn giao, PVT Nova được đưa vào Maersk Pool – một trong những pool vận tải dầu hàng đầu thế giới để khai thác trên thị trường quốc tế. Đây là tàu thứ 6 PVTrans tiếp nhận trong năm 2025, qua đó nâng quy mô đội tàu lên 64 chiếc với tổng trọng tải hơn 1,9 triệu DWT.

Trước đó, ngày 12/11, PVTrans cũng hoàn tất tiếp nhận tàu chở dầu thô PVT Poseidon tại cảng Tarragona (Tây Ban Nha). Tàu được đưa vào khai thác theo hình thức cho thuê định hạn (time charter) dài hạn tại thị trường châu Âu.

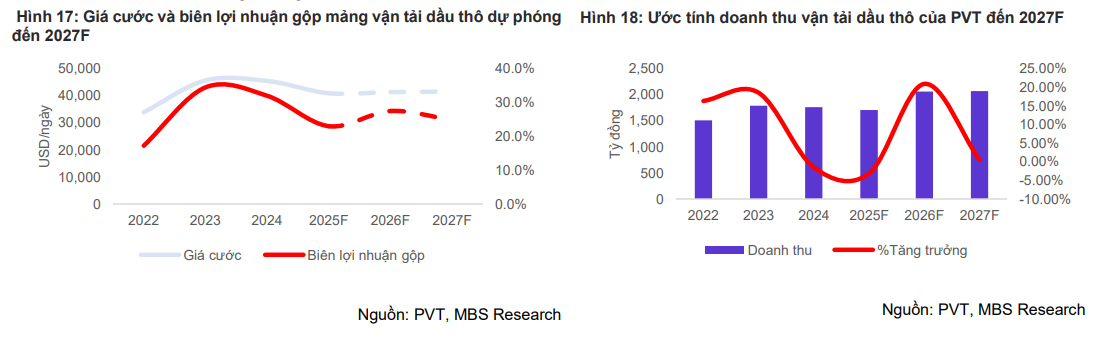

Theo Chứng khoán MB (MBS), giai đoạn 2025–2027, nhu cầu vận tải dầu toàn cầu được dự báo tăng chậm hơn nguồn cung tàu theo IEA, tạo áp lực giảm giá cước tanker. Tuy nhiên, thị trường nội Á vẫn duy trì nhu cầu ổn định nhờ sự hoạt động của các nhà máy lọc dầu tại Việt Nam, Indonesia, Thái Lan, Philippines cùng các dự án lọc – hóa dầu mới trong khu vực Đông Nam Á. Với 80–90% đội tàu khai thác trên tuyến châu Á – Thái Bình Dương và Trung Đông, PVTrans được kỳ vọng duy trì hiệu suất hoạt động tích cực.

Mảng vận tải của PVT được dự báo tăng trưởng bình quân khoảng 8,4%/năm, nhờ nhu cầu vận tải hóa chất tăng đều cùng sự mở rộng thương mại khu vực châu Á. Đây là phân khúc có biên lợi nhuận cao hơn vận tải hàng rời và ít cạnh tranh hơn so với vận tải dầu thô.

MBS đánh giá PVTrans là doanh nghiệp dẫn đầu trong lĩnh vực vận tải dầu khí tại Việt Nam, sở hữu nền tảng tài chính lành mạnh và tốc độ tăng trưởng doanh thu ổn định (CAGR 8,6% trong 5 năm qua). Cổ phiếu PVT hiện giao dịch ở mức định giá tương đối hấp dẫn, với P/E 8,5 lần và P/B 1,0 lần – thấp hơn mức trung bình 5 năm (P/E 9,0 lần và P/B 1,2 lần).

bất ngờ thay đổi người đại diện theo pháp luật")

: Lao dốc, có nơi mất tới 1,7 triệu đồng/lượng")