Cổ phiếu đáng chú ý ngày 2/10: TCH, VNM, FPT

Công ty chứng khoán phân tích và đưa ra nhận định mua, bán đối với các cổ phiếu TCH, VNM, FPT.

Tài chính Hoàng Huy (TCH): Theo dõi

Kết phiên 1/10, cổ phiếu TCH tăng gần 3,4% lên 22.900 đồng/cp. Thanh khoản ghi nhận đột biến với 19,9 triệu đơn vị giao dịch (454 tỷ đồng), gấp 3 lần so với trung bình 10 ngày gần nhất.

Diễn biến tích cực cũng xảy ra tại HHS khi tăng gần 4,8% lên 18.700 đồng/cp, tiệm cận vùng đỉnh lịch sử. Thanh khoản tăng gấp 4 lần so với trung bình 10 ngày, đạt 16,3 triệu đơn vị (304 tỷ đồng).

Nhóm cổ phiếu này ghi nhận diễn biến khởi sắc trong bối cảnh CTCP Tập đoàn Bất động sản CRV - doanh nghiệp thuộc hệ sinh thái Hoàng Huy đã nhận Quyết định số 888/QĐ-SGDHCM ngày 30/9/2025 của Sở Giao dịch chứng khoán TP. HCM (HoSE) về việc chấp thuận niêm yết cổ phiếu. Theo đó, CRV sẽ niêm yết hơn 672 triệu cổ phiếu, tương ứng với vốn điều lệ 6.724 tỷ đồng.

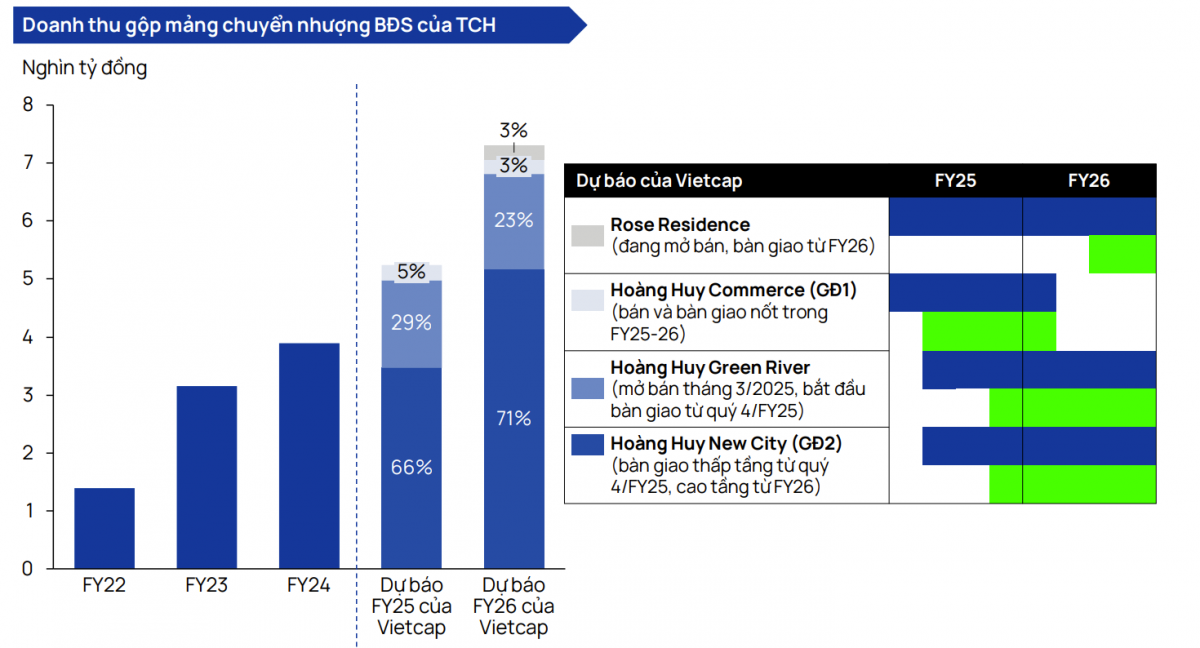

Trong báo cáo mới đây, Chứng khoán Vietcap nhấn mạnh triển vọng tăng trưởng tích cực của TCH nhờ sở hữu quỹ đất lớn tại TP. Hải Phòng - được xem là trung tâm bất động sản mới phía Bắc.

Theo dự báo của Vietcap, trong năm tài chính 2025 - 2026 (bắt đầu từ ngày 1/4 và kết thúc vào ngày 31/3 năm sau), mảng chuyển nhượng bất động sản sẽ tiếp tục dẫn dắt doanh thu của TCH. Cụ thể, doanh nghiệp dự kiến bàn giao dự án KĐT Hoàng Huy New City (giai đoạn 2) rộng 50ha và Hoàng Huy Green River 32ha trong năm 2025, trước khi triển khai bàn giao chung cư Rose Residence (1ha) vào năm 2026.

Dựa trên kỳ vọng về thị trường bất động sản Hải Phòng và khả năng hấp thụ các dự án, Vietcap dự báo doanh thu và lãi sau thuế của TCH lần lượt đạt 6.000 tỷ đồng (+31%) và 1.200 tỷ đồng (+40%) trong năm 2025. Sang năm tài chính 2026, doanh thu dự kiến tăng lên 8.200 tỷ đồng (+35%) và lợi nhuận sau thuế đạt 1.600 tỷ đồng (+34%)

Ngoài quỹ đất gần 90ha của các dự án đang triển khai, TCH cho biết đang nghiên cứu thêm 7 dự án bất động sản tại Hải Phòng với tổng diện tích lên tới 330ha. Mặc dù thông tin chi tiết về các dự án này chưa được công bố, việc bổ sung quỹ đất rộng được kỳ vọng là yếu tố hỗ trợ tích cực cho tăng trưởng trong trung và dài hạn.

Vinamilk (VNM): Khuyến nghị khả quan, giá mục tiêu 76.100 đồng/cp

Kết phiên 1/10, cổ phiếu VNM tăng 3,5% lên mức 62.100 đồng/cp - mức tăng mạnh nhất trong gần nửa năm qua. Thanh khoản duy trì ở mức cao với 4,5 triệu cổ phiếu được giao dịch, tương đương giá trị khoảng 279 tỷ đồng.

Diễn biến tích cực của cổ phiếu diễn ra trong bối cảnh Vinamilk sẽ chốt danh sách cổ đông vào ngày 17/10 tới để chi trả cổ tức còn lại năm 2024 và tạm ứng cổ tức đợt 1 năm 2025, với tổng tỷ lệ lên tới 28,5% bằng tiền (2.850 đồng/cp). Ngày thanh toán dự kiến là 24/10. Với hơn 2 tỷ cổ phiếu đang lưu hành, tổng số tiền Vinamilk chi cho đợt cổ tức này ước tính gần 5.960 tỷ đồng.

Trong báo cáo ngành bán lẻ, MBS cho rằng sự khó khăn của tiêu thụ nội địa của Vinamilk sẽ được bù đắp trong nửa cuối năm 2025 nhờ: (1) Hệ thống phân phối hoạt động ổn định; (2) VNM đẩy mạnh hoạt động phát triển các dòng sản phẩm mới với xu hướng đón đầu thị trường sữa tại Việt Nam giúp cho danh mục sản phẩm tăng mạnh mẽ so với cùng kỳ, tổng kết doanh thu thị trường nội địa ước tính tăng 5% YoY.

Với thị trường xuất khẩu, MBS dự báo tăng trưởng 2 chữ số với khả năng mở rộng danh mục sản phẩm và duy trì tệp khách hàng lớn trên 63 quốc gia. Giá sữa nguyên vật liệu nhập khẩu giảm mạnh kể từ tháng 6/2025 có thể giúp cho biên lợi nhuận gộp được cải thiện nhẹ trong nửa cuối năm và cả năm 2025 dự báo chỉ giảm nhẹ 0,9%, từ đó lợi nhuận ròng dự báo đi ngang so với cùng kỳ.

Năm 2026, xu hướng giảm giá sữa nguyên vật liệu nhập khẩu giúp cho biên lợi nhuận gộp tăng nhẹ 0,5% so với cùng kỳ và ước tính doanh thu tăng 5% sẽ giúp cho lợi nhuận ròng tăng 6%.

VNM hiện được giao dịch ở mức P/E 2025 là 12,6, thấp hơn P/E trung bình 3 năm ở mức 16, sở hữu tỷ suất cổ tức hấp dẫn khoảng 6,5% cùng tiềm năng tăng trưởng tốt hơn sau giai đoạn tái định vị hình ảnh vào nửa cuối năm 2023 cho thấy tiềm năng ổn định VNM trong trung - dài hạn.

Tập đoàn FPT (FPT): Khuyến nghị khả quan, giá mục tiêu 124.200 đồng/cp

Sau đợt điều chỉnh giá gần đây, SSI đã nâng khuyến nghị đối với cổ phiếu FPT từ trung lập lên khả quan. Cùng với việc chuyển định giá sang năm 2026, SSI điều chỉnh tăng giá mục tiêu 12 tháng theo phương pháp định giá từng phần lên 124.200 đồng/cp (từ 114.800 đồng/cp).

Tuy nhiên, trong nửa cuối năm 2025, đơn vị phân tích dự báo tăng trưởng lợi nhuận sau thuế sẽ giảm tốc còn khoảng 15-16% so với cùng kỳ. Áp lực chính nhiều khả năng đến từ mảng công nghệ, khi tốc độ tăng trưởng giá trị hợp đồng ký mới trong nửa đầu năm đã chững lại.

Mặc dù vậy, mảng viễn thông được kỳ vọng tiếp tục là động lực chính thúc đẩy lợi nhuận ngắn hạn. Trong bối cảnh các thách thức vĩ mô còn tiếp diễn, với triển vọng trong năm 2026, SSI dự báo doanh thu tăng 15% và lợi nhuận ròng tăng 16% so với cùng kỳ.

báo lãi quý II tăng gấp 11 lần")