Cổ phiếu ngân hàng 2025: 'Ngôi sao sáng' hay 'Ngòi nổ tiềm ẩn'?

Hãy cùng chúng tôi trao đổi với bà Trần Thùy Linh - Trưởng phòng kinh doanh CTCK VPS để có những góc nhìn nhận định thị trường chứng khoán thời gian tới.

PV: Bà đánh giá thế nào về bức tranh toàn cảnh của cổ phiếu ngân hàng trong năm 2024?

Năm 2024 chứng kiến một giai đoạn ổn định và hồi phục của cổ phiếu ngân hàng sau những biến động từ các năm trước. Mặc dù đã gặp những khó khăn trong giai đoạn đầu năm do áp lực thanh khoản, nhưng nhờ vào chính sách điều hành tích cực của Ngân hàng Nhà nước Việt Nam (NHNN), nhóm ngân hàng đã dần hồi phục.

Điển hình, chỉ số VNFIN đã tăng hơn 15% trong 9 tháng đầu năm 2024. Đáng chú ý, những mã cổ phiếu như TCB, MBB và CTG đã ghi nhận đà tăng trưởng ổn định nhờ vào hiệu quả kinh doanh tích cực. Cụ thể, TCB đã tăng trên 60%, CTG tăng 40% và MBB tăng 38% tính từ đầu năm 2024. Đây là các ngân hàng có lợi thế cạnh tranh về biên lãi thuần NIM, tỷ lệ tiền gửi không kỳ hạn CASA và hệ sinh thái.

Nhìn chung, bức tranh của cổ phiếu ngân hàng cũng chính là bức tranh của VN-Index trong năm nay: hồi phục trong điều kiện kinh doanh còn nhiều khó khăn. Theo báo cáo tài chính 9 tháng đầu năm 2024, lợi nhuận sau thuế trung bình của nhóm ngân hàng niêm yết tăng 15-18% so với cùng kỳ năm ngoái. Vào những ngày cuối năm nhiều ngân hàng đã hé lộ kết quả kinh doanh khả quan, mở ra kỳ vọng mới cho năm 2025.

PV: Theo bà nếu thông tư 02 không được gia hạn thì các cổ phiếu ngành ngân hàng sẽ phải đối diện với những tác động gì?

Như chúng ta đã biết thì thông tư 02 quy định về việc giãn hoãn nợ, cơ cấu nợ được ban hành vào năm 2023, đã giảm tải áp lực trích lập dự phòng cho ngân hàng và hỗ trợ doanh nghiệp trong giai đoạn khó khăn. Khi thông tư 02 không được gia hạn vào ngày 31/12 tới đây, nhiều khoản vay có thể bị chuyển thành nợ xấu, điều này làm tăng tỷ lệ nợ xấu nội bảng của các ngân hàng.

Tỷ lệ LLR (tỷ lệ dự phòng bao nợ xấu) của các ngân hàng niêm yết đã giảm kể từ năm 2022 và thậm chí còn thấp hơn so với mức trước Covid-19. Tại cuối quý III/2024, tỷ lệ này ở mức 83%, giảm đáng kể so với mức đỉnh 141,5% vào cuối năm 2021. Do đó, các ngân hàng có thể đẩy mạnh trích lập dự phòng trong năm 2025 để cải thiện tỷ lệ LLR.

PV: Trong năm 2025, đâu sẽ là yếu tố hỗ trợ tăng trưởng của ngành ngân hàng?

Năm 2025 được nhận định là giai đoạn bứt phá của kinh tế Việt Nam với tăng trưởng GDP kỳ vọng 7-7,5%. Các dự án đầu tư công quy mô lớn như cao tốc Bắc - Nam và sân bay Long Thành sẽ tiếp tục là động lực quan trọng cho kinh tế. Môi trường kinh doanh dự kiến sẽ tiếp tục cải thiện nhờ vào chính sách đổi mới thể chế.

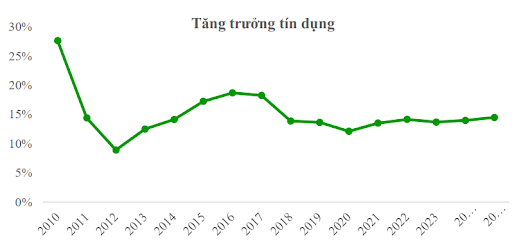

Trong bối cảnh chính sách tiền tệ duy trì linh hoạt trên cơ sở nới lỏng và chính sách tài khoá mở rộng, ngành ngân hàng với vai trò là một kênh dẫn vốn sẽ tiếp tục được hưởng lợi. Lãi suất tại năm 2025 nhìn chung dự kiến được duy trì ở mức thấp nhất trong 5 năm nhờ vào chính sách linh hoạt của NHNN. Nhu cầu tín dụng dự kiến sẽ khả quan hơn từ quý II/2024 khi nhiều ngân hàng có xu hướng duy trì lãi suất cho vay ở mặt bằng thấp trong nửa đầu năm để kích thích tín dụng, hỗ trợ khách hàng.

PV: Ngành ngân hàng đang chứng kiến sự bùng nổ của chuyển đổi số và tín dụng xanh. Bà có nghĩ đây là “cánh cửa vàng” để cổ phiếu ngân hàng bứt phá trong năm 2025?

Ngành ngân hàng đang bứt phá nhờ chuyển đổi số và tín dụng xanh, mở ra cơ hội lớn cho cổ phiếu. Chuyển đổi số giúp tăng doanh thu từ dịch vụ, giảm chi phí vận hành, và nâng cao hiệu quả hoạt động. Tín dụng xanh được hỗ trợ bởi chính sách, gia tăng khả năng thu hút vốn ưu đãi từ các quỹ tài chính quốc tế cho các ngân hàng đẩy mạnh triển khai. Tuy nhiên, thách thức về vốn đầu tư và khả năng hấp thụ vẫn tồn tại.

PV: Với những người đang nắm giữ cổ phiếu ngân hàng, đâu là các yếu tố mà họ nên theo dõi sát sao trong năm 2025, thưa bà?

Có 2 điểm tôi cho rằng sẽ ảnh hưởng đến cổ phiếu ngân hàng trong năm 2025.

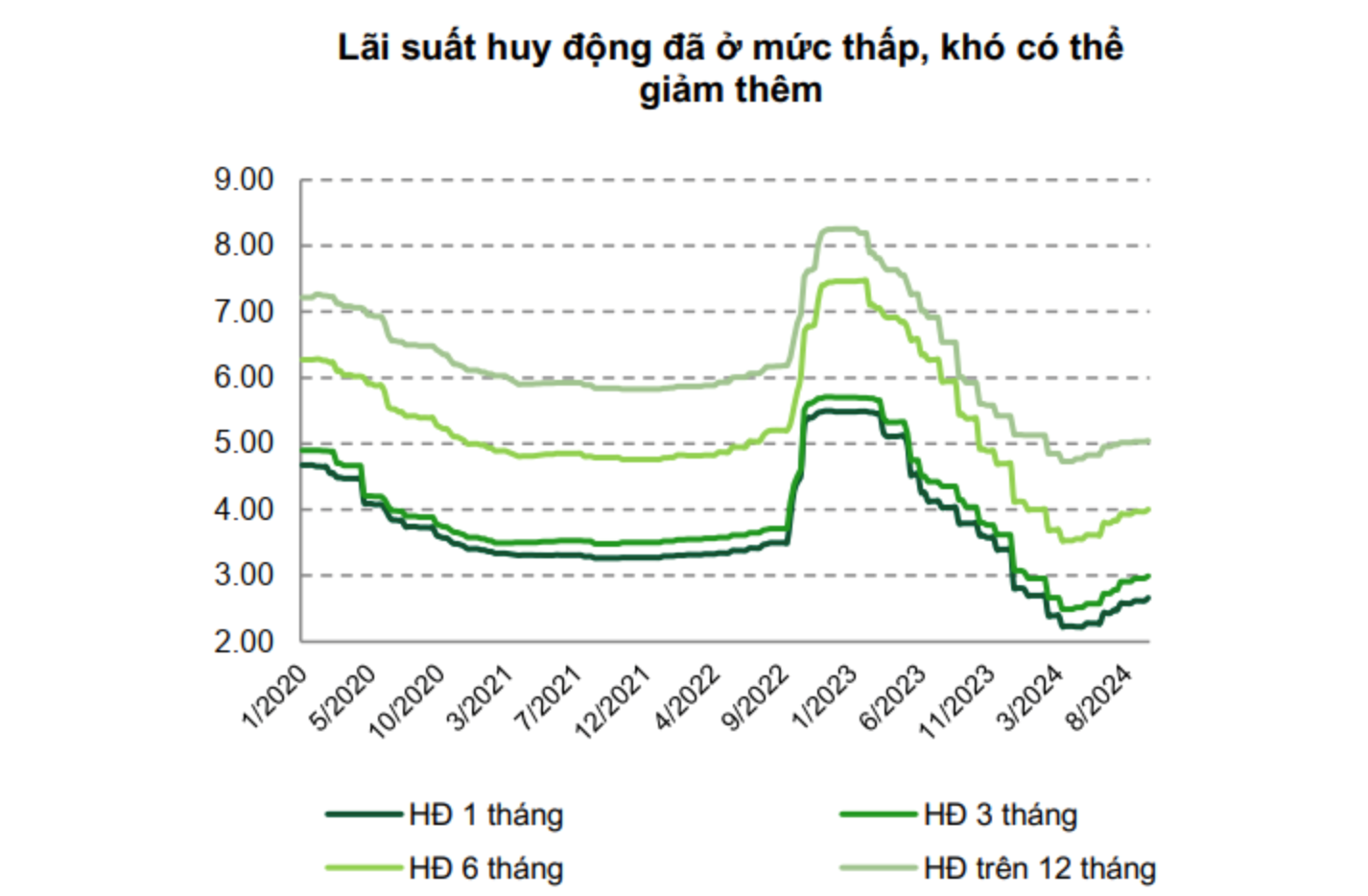

Thứ nhất, lãi suất đã tạo đáy trong năm 2024 và có khả năng sẽ bắt đầu tăng nhẹ trong quý I/2025. Một phần do áp lực từ yếu tố tỷ giá khi đồng USD vẫn duy trì sức mạnh, đặc biệt trong những tháng đầu năm và trong năm 2025 sẽ có trần tỷ giá mới.

Từ đó, các ngân hàng có khả năng cần tăng lãi suất huy động ngay từ đầu năm khi thanh khoản hạn chế. Tuy nhiên, khi áp lực tỷ giá qua đi, nền lãi suất sẽ có xu hướng đi ngang. Như vậy, biên lãi thuần NIM của ngân hàng sẽ khó được cải thiện, lợi nhuận của ngành sẽ tăng lên chủ yếu theo dư nợ tín dụng gia tăng.

Thứ hai, nhu cầu sản xuất và tiêu dùng trong nước vẫn còn yếu và cần thời gian hồi phục. Do đó 50% nhu cầu tín dụng sẽ đến từ việc các chủ đầu tư BĐS vay để đảo nợ và phát triển dự án. Việc phân bổ tín dụng theo lĩnh vực chưa có sự cân bằng. Nguồn huy động của ngân hàng chủ yếu là ngắn hạn, trong khi đó tín dụng cho ngành bất động sản chủ yếu là cho vay trung dài hạn. Điều này tạo ra chênh lệch kỳ hạn lãi suất, áp lực lên chất lượng tài sản.

PV: Nếu phải chọn ra một nhóm ngân hàng “tâm đắc” để đầu tư dài hạn, bà sẽ khuyến nghị nhóm nào và vì sao?

Nhóm ngân hàng thương mại cổ phần quốc doanh vẫn luôn là lựa chọn bền vững cho nhà đầu tư dài hạn. Trong bối cảnh biên lãi thuần NIM toàn ngành có khả năng bị co hẹp do lãi suất đầu vào sẽ dần tăng lên và lãi suất đầu ra vẫn sẽ duy trì ở mặt bằng thấp, các ngân hàng có lợi thế về chi phí vốn thấp sẽ có lợi thế.

Nhóm NHTMCP quốc doanh như CTG VCB BID vẫn là những cổ phiếu an toàn để đầu tư dài hạn. Thêm vào đó, việc tăng vốn của các Big4 ngân hàng trong thời gian qua sẽ là động lực để nhóm này duy trì tăng trưởng tín dụng cao trong các năm tới.

Theo thống kê qua nhiều năm, nhóm NHTMCP quốc doanh mặc dù đà tăng ít hơn trong mỗi chu kỳ, tuy nhiên các cổ phiếu này không giảm sâu trong các thời kỳ downtrend của thị trường. Đà tăng của nhóm cổ phiếu này có tính bền bỉ và ít tính chu kỳ hơn các cổ phiếu ngân hàng hoạt động dựa trên hệ sinh thái doanh nghiệp hay quá tập trung vào một phân khúc khách hàng.

Trong nhóm ngân hàng quốc doanh, CTG với vốn hoá hiện tại đang thấp nhất trong 3 ngân hàng sẽ là cổ phiếu có triển vọng tăng giá tương đối sáng trong thời gian tới nhờ lợi thế về chi phí vốn, chất lượng tài sản tốt. NĐT có thể kỳ vọng mức sinh lời từ 30% đối với cổ phiếu ngân hàng trong năm 2025.

PV: "Có ý kiến cho rằng cổ phiếu ngân hàng đang bị định giá quá cao", bà nghĩ sao về vấn đề này?

Có nhiều nhà đầu tư nhìn vào đường giá cổ phiếu ngân hàng và thấy phần đa đều đang được giao dịch ở vùng đỉnh cũ và cho rằng mức định giá đang cao. Thực chất không phải như vậy.

Về dư địa phát triển của nhóm cổ phiếu này, tôi đánh giá nhà đầu tư vẫn sẽ có cơ sở để kỳ vọng. Bởi hiện tại nhóm ngành này đang được giao dịch ở mức định giá hấp dẫn so với chính nó trong quá khứ.

Nếu xét chung toàn ngành, P/B trung bình ngành ngân hàng hiện tại là 1,4 lần, đã xuống dưới mức trung bình 3 năm là 1,6 lần. Và hơn thế, rất nhiều ngân hàng đang giao dịch dưới mức P/B trung bình ngành. Như vậy, cổ phiếu ngân hàng vẫn là nhóm ngành đang được giao dịch ở vùng định giá rẻ, xứng đáng để nhà đầu tư quan tâm.

>> Một cổ phiếu ngân hàng lập đỉnh giá cao nhất lịch sử, kỳ vọng vào rổ VN30

.jpg "Mưa lớn kéo dài ở Bắc Bộ, Thủ tướng yêu cầu sẵn sàng sơ tán dân khỏi vùng nguy hiểm")

.jpg "Giá căn hộ Hà Nội vượt 123 triệu đồng/m², chuyên gia chỉ ra diễn biến trái ngược trên thị trường")